Jeden obraz jest wart więcej niż tysiąc słów!

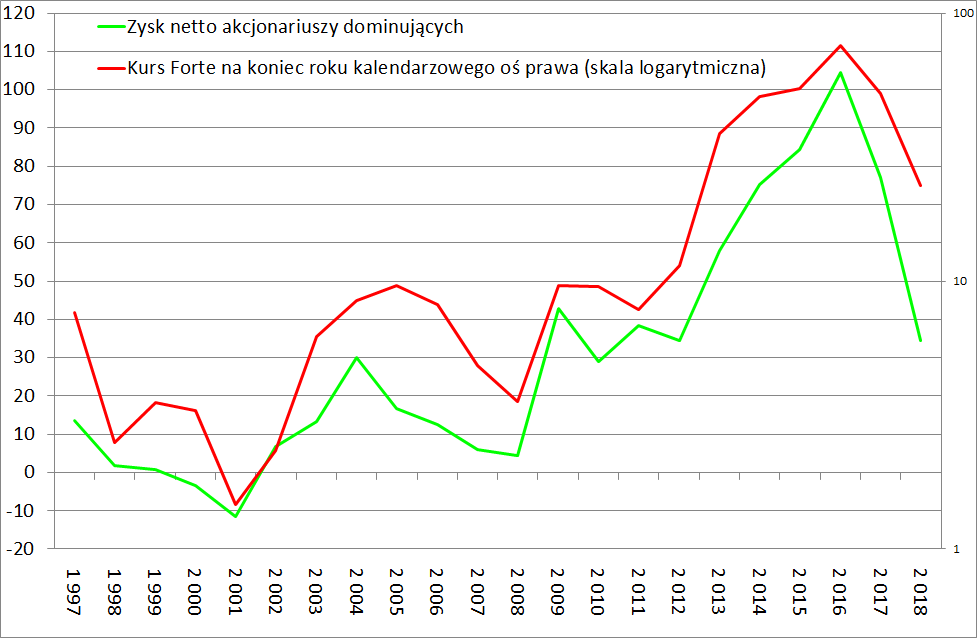

Zanim przejdę dalej, poniżej wykres z zakładki o tytule: “Zysk netto_mln zł_kurs Forte”:

Na wykresie powyżej ładnie widać kluczową zależność odpowiadającą na pytanie “kupić czy sprzedać”. Czyli jaka jest długoterminowa zależność pomiędzy zyskami a kursem spółki. No właśnie taka. Długoterminowo kurs spółki giełdowej bardzo mocno powiązany jest z zyskami generowanymi przez firmę.

Plik Excel z wypełnionymi danymi

Tutaj znajduje się plik Excel z wypełnionymi danymi na zielono kliknij tutaj: >>> Wypełniony plik Excel dane Forte na zielono <<<

Zanim przejdę dalej:

- Zwróćcie uwagę, że bardzo ważną częścią sprawozdania są noty uzupełniające. W nich wszystko dokładnie jest opisane. Umożliwiają one dobre zrozumienie pozycji liczbowych. Co to dokładnie jest i skąd się bierze.

- Część pozycji jest uznaniowych. To znaczy czy coś kwalifikujemy czy nie zależy od istoty tej pozycji, czego dokładnie dotyczy, jak ją zinterpretujemy. Innymi słowy część pozycji zależy tylko od naszej oceny/naszej uznaniowości.

Jak uzupełniłem dane/warto zwrócić uwagę na poniższe pozycje

Szczególnie warto zwrócić uwagę na poniższe pozycje. Mogą nastręczyć trudności lub warto aby dobrze je rozumieć:

Aktywa

- Pozycja “inwestycje długoterminowe”: zaliczamy tutaj wszystko co możemy utożsamiać z inwestycjami długoterminowymi, czyli takimi, które nie są związane bezpośrednio z prowadzonym biznesem.

Na przykład działka plus hala produkcyjna wykorzystywane do prowadzenia biznesu nie będzie w tej pozycji. Natomiast jeżeli kiedyś była w tym miejscu produkcja ale już została zaprzestana, taka pozycja może się już tutaj znaleźć.

Patrząc na Forte wpisujemy tutaj nieruchomości inwestycyjne oraz aktywa finansowe (głównie certyfikaty z akcjami Forte) - Pozycja “należności handlowe”: mamy różnego rodzaju należności. Dlatego ta kwota może być inna niż wynikająca z typowych należności handlowych, związanych ze sprzedażą produktów oraz usług. Potrzebujemy tylko należności handlowych więc musimy zerknąć do not aby uzyskać konkretną kwotę.

- Pozycja “Inwestycje krótkoterminowe (gotówka)”: znajduje się tutaj wszystko co można uznać jako substytut gotówki. Płynne środki, do których można mieć w miarę szybki dostęp. Czyli na przykład gotówka, lokaty, krótkoterminowe papiery wartościowe. Ale i mogą tutaj być obligacje skarbowe potencjalnie. Chociaż to już zależy jakie dokładnie obligacje skarbowe. Generalnie chodzi o pozycje w bilansie, do których firma ma szybki dostęp w razie czego.

- Pozycja “zobowiązania handlowe/z tytułu dostaw i usług”: to samo co z należnościami handlowymi. Interesują nas tylko zobowiązania handlowe, które są związane bezpośrednio z prowadzeniem biznesu.

Wynika to z tego, że w DCFie wykorzystujemy powtarzalne rzeczy. Na przykład jeżeli firma podwoi sprzedaż tak samo podwoją się należności handlowe i zobowiązania handlowe (powinny się podwoić przy założeniu zachowanie tych samych rotacji). Podobnie dla 10% wzrostu przychodów obie pozycje też powinny wzrosnąć o tyle samo czyli o 10%. W przypadku wielu innych pozycji już nie będzie zachowana taka mocna liniowa zależność. - Pozycja “zobowiązania oprocentowane brutto”: jest to suma długoterminowych oraz krótkoterminowych kredytów, leasingu oraz obligacji. Oczywiście jeżeli któraś z tych pozycji występuję akurat w przypadku danej spółki (nie każda spółka emituje chociażby obligacje). W przypadku Forte nie wpisujemy obligacji bo ich nie ma.

- Pozycja “dług netto policzony powyższe założenia”: Od pozycji “zobowiązania oprocentowane brutto” odejmujemy pozycję “inwestycje krótkoterminowe (gotówka).”

Z tym, że to pojęcie jest szersze. Na przykład jeżeli jest komunikat, że firma przegrała proces sądowy i musi, według prawomocnego wyroku, zapłacić 100 mln zł. To 100 mln zł. automatycznie trafia w tę pozycję na bieżąco z punktu widzenia inwestora. Chociaż zapłata nastąpi dopiero w przyszłości. Dlaczego? Bo minie trochę czasu, zobaczymy kolejne raporty. I dług netto spadnie o 100 mln zł. Albo przez spadek stanu gotówki na koncie lub przez zaciągnięcie kredytu/emisję obligacji.

- Pozycja “zysk brutto ze sprzedaży” i pozycja “zysk na sprzedaży”: Pamiętajcie, że są to dwa różne pojęcia podobnie brzmiące ale oznaczające całkiem co innego.

- Zysk brutto ze sprzedaży to zysk związany z przychodami i kosztami bezpośrednio odnoszącymi się do wyprodukowania produktów. Na przykład fabryka produkuje produkty. W takim wypadku do tych kosztów wejdzie wszystko co związane z tą fabryką, ale tylko to. Na przykład będzie to amortyzacja, koszty surowców, wynagrodzenia pracowników fabryki, energia do pracy fabryki, itd.

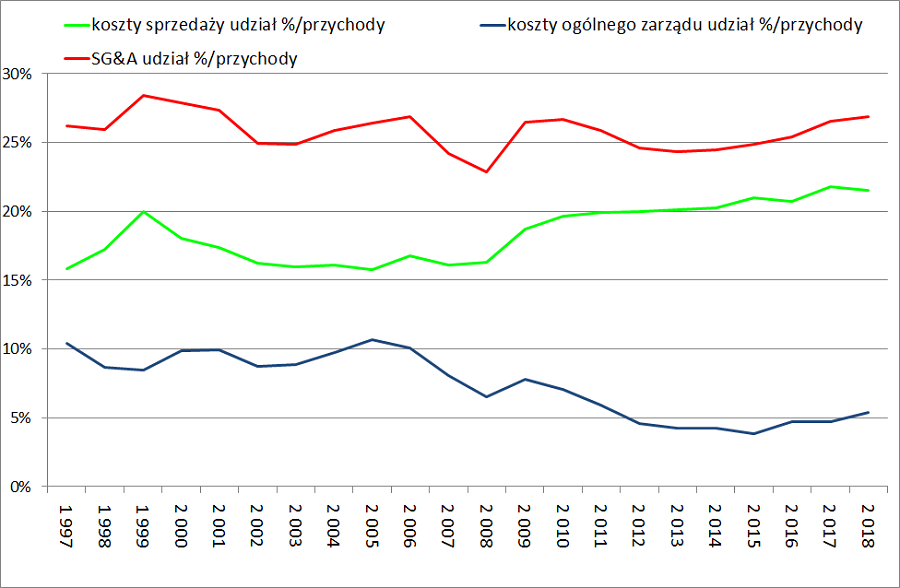

- Zysk na sprzedaży powstaje przez dodatkowe odjęcie od powyższego zysku brutto ze sprzedaży, kosztów sprzedaży oraz kosztów ogólnych. Czyli na przykład koszty marketingu to koszty sprzedaży. A koszty związane z siedzibą zarządu to koszty ogólnego zarządu.

- Wyniki finansowe spółki przedstawione w taki sposób jak opisany powyżej, jest to forma kalkulacyjna rachunku wyników: teoria na ten temat na moim blogu tutaj: rachunek zysków i strat wariant kalkulacyjny.

- Drugim sposobem przedstawienia wyników jest podział na koszty rodzajowe. Takie ujęcie to rachunek zysków i strat wariant porównawczy. Mamy tutaj np. rozbicie kosztów na wynagrodzenia, materiały czy usługi obce. Również w tym miejscu jest wyszczególniona amortyzacja. Czego nie ma w wariancie kalkulacyjnym. Do DCFa potrzebujemy wartość amortyzacji: można ją znaleźć w cash flow lub właśnie w rachunku wyników w układzie porównawczym.

- Wyjście na EBIT: Od zysku na sprzedaży odejmujemy saldo “pozostałe koszty/przychody operacyjne”. Tutaj warto pamiętać, że są to zazwyczaj zdarzenia jednorazowe. Pytanie czy są to zdarzenia powtarzalne lub nie. W Wycenie DCF używamy EBITu, który może się znacznie różnić wobec tego co widzimy w pozycji “zysk na sprzedaży”. Dlatego duże znaczenie ma fakt, czy saldo “pozostałe koszty/przychody operacyjne” są zdarzeniami jednorazowymi. Jeżeli tak, będziemy w DCF bliżej zysku na sprzedaży w kolejnych okresach. Jeżeli nie, i np. odpisy należności handlowych są powtarzalne, wtedy EBIT będzie niższy niż zysk na sprzedaży co obniży nam wycenę DCF spółki.

- Pozycja przychody/koszty finansowe: w tej kategorii mogą być przychody/koszty związane z pozycjami wchodzącymi do długu netto, czyli upraszczając odsetki.

Trzeba jednak tutaj uważać bo w tej pozycji znajdują się też np. różnice kursowe. Na przykład firma ma zobowiązania w walucie obcej. Jeżeli złoty osłabi się to automatycznie musi więcej zapłacić złotówek za walutę obcą.

Dla przykładu milion dolarów amerykańskich po 3 zł to 3 mln zł zobowiązania. Jeżeli dolar pójdzie na 4 zł. To zobowiązanie wynosi już 4 miliony zł. Czyli o 1 milion zł więcej. Ta kwota będzie zaksięgowana w rachunku zysków i strat jako ujemne różnice kursowe. Zobaczymy to jednak tylko jako “koszty finansowe”.

Dlatego, jeżeli chcemy wiedzieć jaki koszt finansowy ponosi spółka w formie odsetek, taką pozycję znajdziemy tylko w cash flow w pozycji przepływy z działalności finansowej.

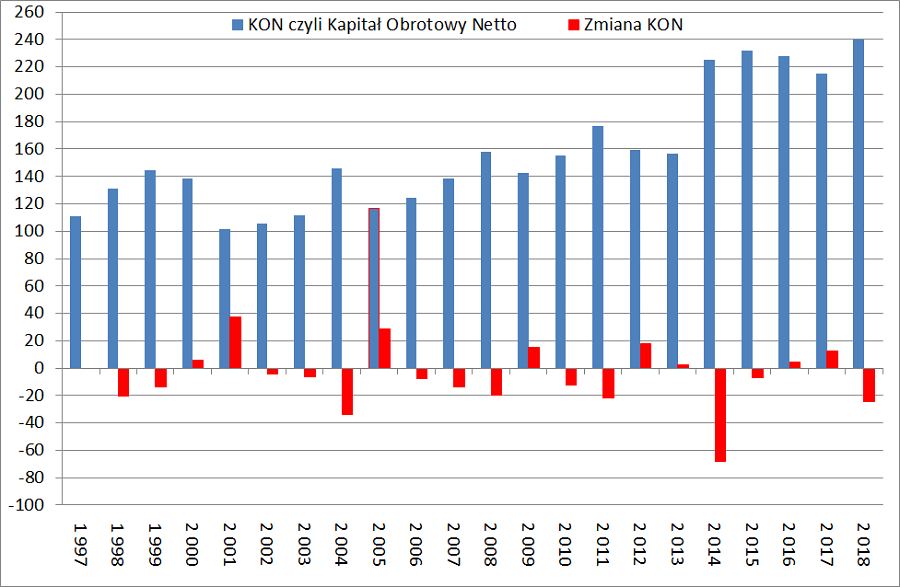

- Pozycja “przepływy z działalności operacyjnej”: upraszczając, w teorii, ta pozycja powinna być zbliżona do:

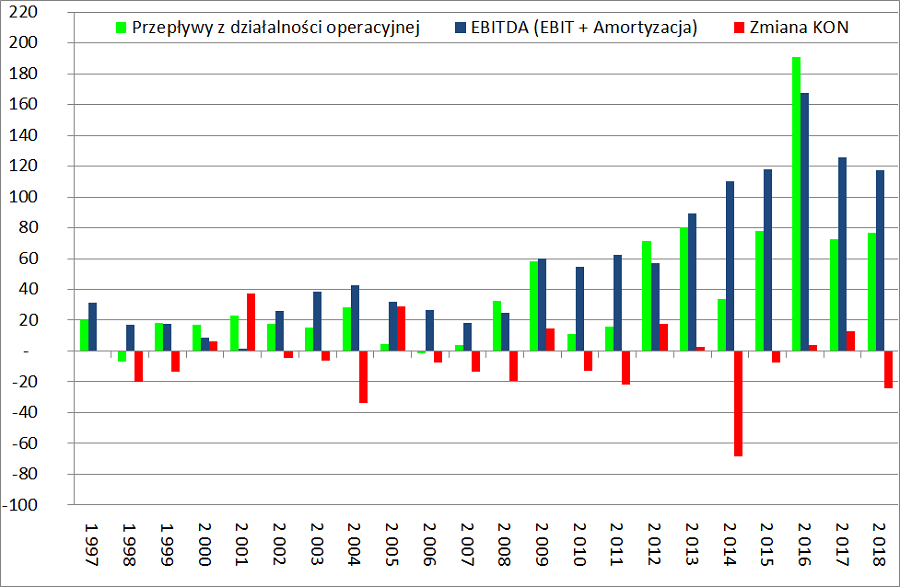

EBIT + amortyzacja + zmiana KON – zapłacony podatek CIT. Czyli coś co widzimy w wycenie DCF. Tylko nie uwzględniamy CAPEX (jest w przepływach z działalności inwestycyjnej). Innymi słowy jest to gotówka generowana z prowadzonego biznesu. - Pozycja “amortyzacja”: właśnie tutaj mamy amortyzację, której szukamy do stworzenia wyceny DCF

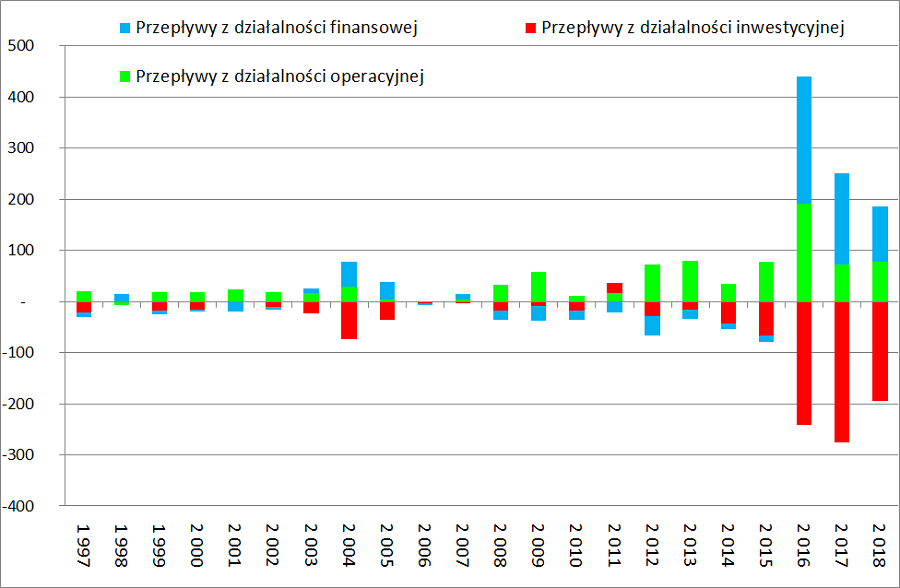

- Pozycja “przepływy z działalności inwestycyjnej”: firmy różne rzeczy tutaj wpisują. W wycenie DCF chodzi tylko o przepływy inwestycyjne związane z rozwojem biznesu. Czyli CAPEX. Na przykład wydatki na budowę fabryki czy kupno maszyn. Nie chodzi np. o rzeczy związane z lokowaniem nadwyżek środków finansowych w obligacje. Tak raportują niektóre spółki. Ulokowanie środków w obligacjach ląduje w wydatkach inwestycyjnych. A wykup obligacji przez skarb państwa jako przypływ z inwestycji. Nas jednak takie coś nie interesuje. Jak już pisałem, obligacje zaliczamy do długu netto, nie do CAPEXu.

- Pozycja “przepływy z działalności finansowej”: tutaj właśnie znajdziemy między innymi odsetki zapłacone, środki z emisji akcji czy wypłacone dywidendy.

- Pozycja “przepływy pieniężne netto (zmiana stanu środków)”. Przepływy pieniężne z trzech powyższych obszarów dają przepływy pieniężne netto. Warto zwrócić uwagę, że zmiana środków pieniężnych w bilansie na początek oraz koniec okresu równa się właśnie przepływom pieniężnym netto.

Spostrzeżenia na temat wykresów plik Excel:

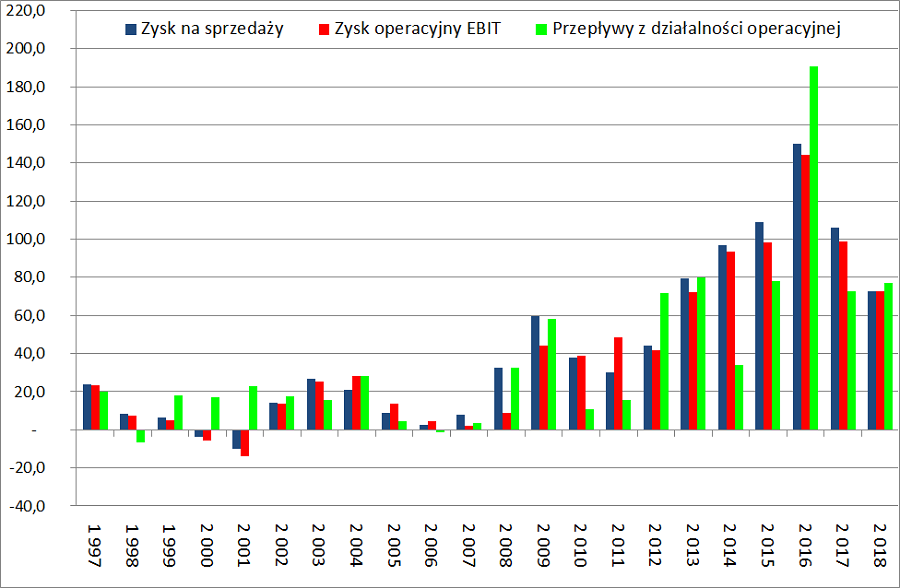

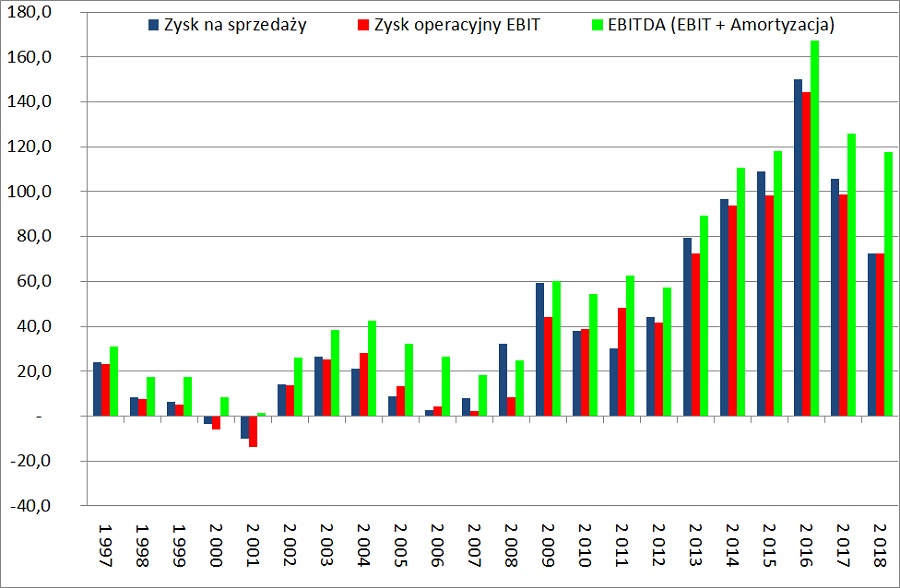

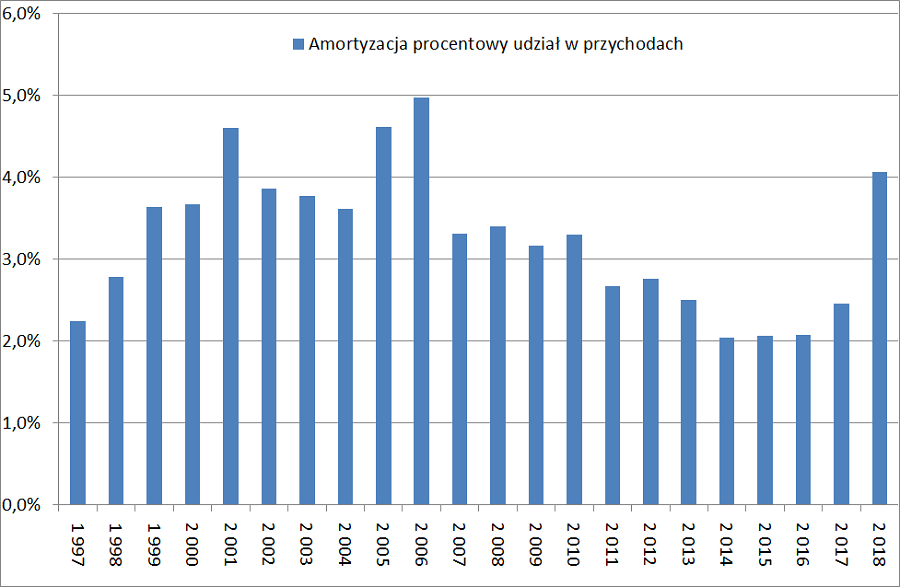

Jak widzimy na powyższej grafice koszt amortyzacji na przestrzeni kilku lat wzrósł z około 15 milionów zł na około 45. Więc tylko z tego tytułu zysk na sprzedaży/EBIT były niższe o około 30 mln zł w roku 2018.

Teraz zobaczmy jak Forte inwestowało oraz jak w czasie rozłożył się wzrost amortyzacji względem CAPEXu:

Tutaj dochodzimy do ciekawego/wartościowego spostrzeżenia. Forte mocno inwestowało już w roku 2016 oraz 2017 jednak amortyzacja mocno wzrosła dopiero w roku 2018.

Jest to spowodowane księgowym ujęciem CAPEXu. Jeżeli firma np. buduje nową fabrykę to zgodnie z zasadami rachunkowości, koszty są księgowane dopiero w momencie zakończenia inwestycji/oddania jej do użytkowania. Dlatego amortyzacja tak późno wzrosła. Nie dotyczy to jednak tylko amortyzacji. Podobnie jest np. z kosztami finansowymi. Są one kapitalizowane/zwiększają koszt inwestycji do momentu zakończenia inwestycji/oddania jej do użytku.

Jak jesteśmy przy CAPEX. Zwróćcie uwagę, że poprzednim razem duże inwestycje miały miejsce około… 10 lat wcześniej przed decyzją o najnowszych inwestycjach: około roku 2004/2005. Czyżby oznaka cyklu dziesięcioletniego?

Na tle obecnych inwestycji nie wygląda to na duże wartości w mln zł. Jednak kilkanaście lat temu Forte była to spółka znacznie mniejsza więc był to dla niej spory wydatek. Wtedy Forte zainwestowało na Ukrainie i w Rosji. Okazało się to niezbyt opłacalne i skończyło się tak, że w 2011 Forte wyszło z tych inwestycji. Dlatego, jako jedyne, w roku 2011 mamy dodatnie przepływy z działalności inwestycyjnej.

Prawdopodobnie okres amortyzacji fabryki płyty wiórowej jest dłuższy niż biznesu meblowego. Jednak diabeł tkwi w szczegółach bo wiele zależy kiedy dokładnie została oddana dana inwestycja. Jeżeli inwestycja została oddana do użytkowania na koniec roku to nagle zobaczymy duży wzrost aktywów trwałych ale bez po krycia w historycznej amortyzacji. Zgodnie z tym co napisałem powyżej. Co może zaburzyć poprawne liczenie wskaźnika stopy amortyzacji dla przyszłych okresów.

Forte przychody oraz zysk brutto na sprzedaży

Jak widzimy na poniższych dwóch wykresach, Forte w kilka lat podwoiło przychody oraz zysk brutto ze sprzedaży:

W przypadku spadku zysku brutto ze sprzedaży dla ostatnich lat widać fajnie efekt wzrostu amortyzacji. Gdyby to uwzględnić zysk brutto ze sprzedaży spadłby również tylko byłby to zdecydowanie mniejszy spadek.

- Jest on wynikiem/oparty jest o pozycje: “pozostałe przychody operacyjne” oraz “pozostałe koszty operacyjne”. Pozycje te mogą być i są często zmienne.

Na przykład, tak jak pisałem, w wynikach Forte, w roku 2011 został zaksięgowany zysk ze sprzedaży wspomnianej inwestycji na Ukrainie/Rosji. Forte sprzedało aktywa powyżej wartości księgowej. Zgodnie z zasadami rachunkowości oznaczało to papierowy zysk księgowy w wysokości kilkunastu mln zł. W efekcie zyski jak i marża EBIT została zawyżona względem tego co naprawdę było w roku 2011 na poziomie marży operacyjnej. - Drugą niedogodnością zysku EBIT jest omówiony brak uwzględnienia zmian poziomu amortyzacji. Co może wpływać na raportowany poziom marży EBIT. Dlatego drugim popularnym wskaźnikiem jest zysk EBITDA oraz marża EBITDA. Tylko tutaj znowu, jak napisałem powyżej, jest to oparte o EBIT. I konsekwencje z tego płynące.

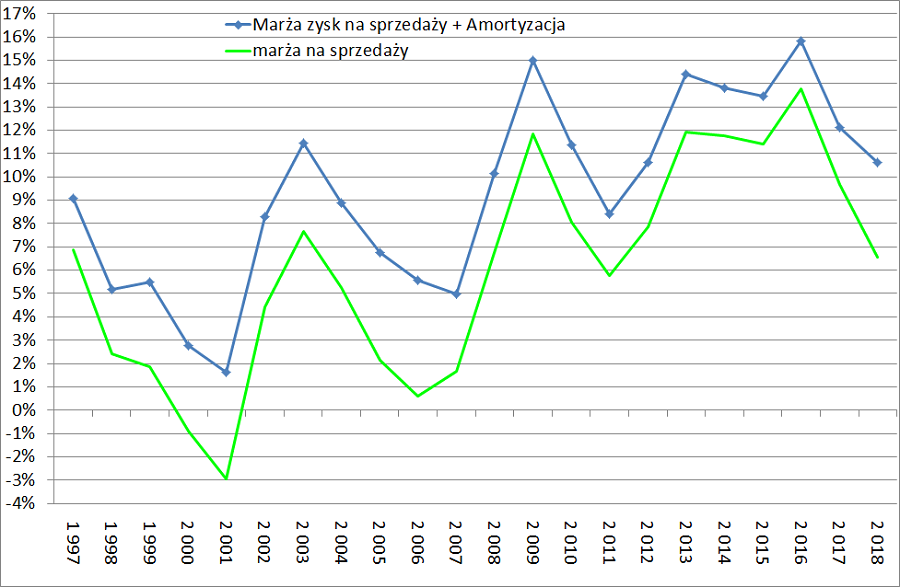

- w roku 2002/2003 oraz 2008/2009,

- trochę mniejszy ale też widoczny jest wzrost marż w roku 2013 oraz 2016

Z kolei mocny spadek marż widzimy szczególnie:

- kilka lat aż do roku 2001 roku

- kilka lat aż do roku 2007 roku

- w latach 2017 i 2018

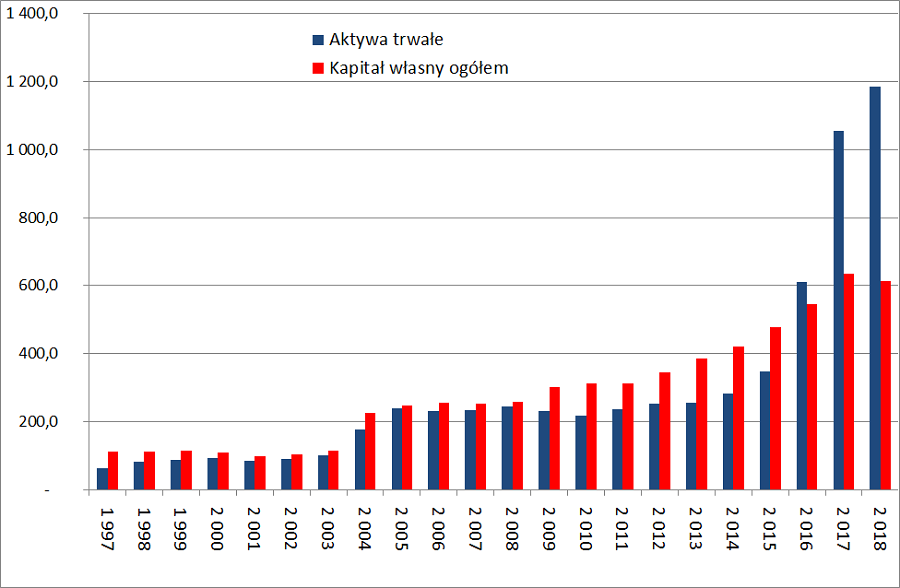

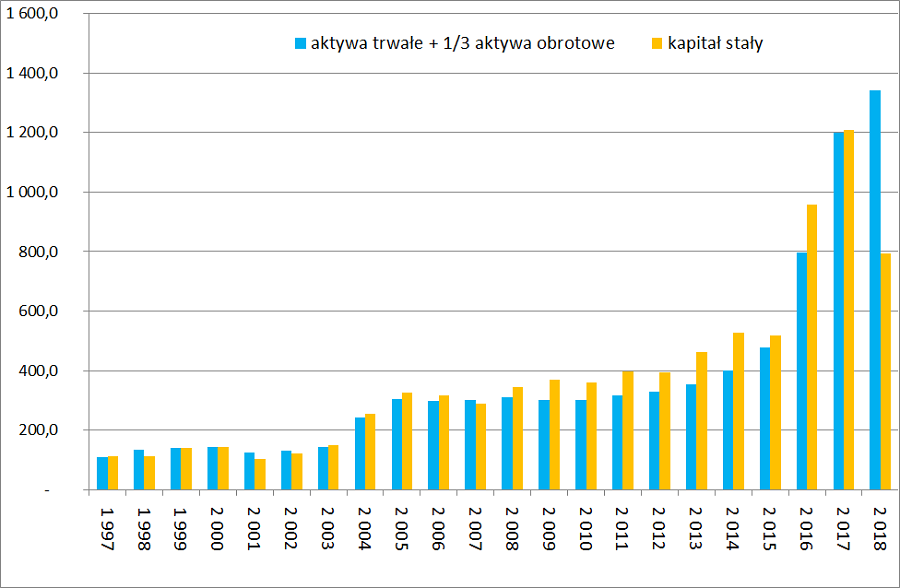

- Po stronie aktywów obserwujemy procentowy wzrost udziału aktywów trwałych względem udziału aktywów obrotowych

- Po stronie pasywów obserwujemy procentowy wzrost udziału zobowiązań względem udziału kapitału własnego