Jeden obraz jest wart więcej niż tysiąc słów (!)

Poniższą grafikę stworzyłem bo zostałem zainspirowany wykresem jednego z kursantów (Czarek dziękuję za zaangażowanie!)

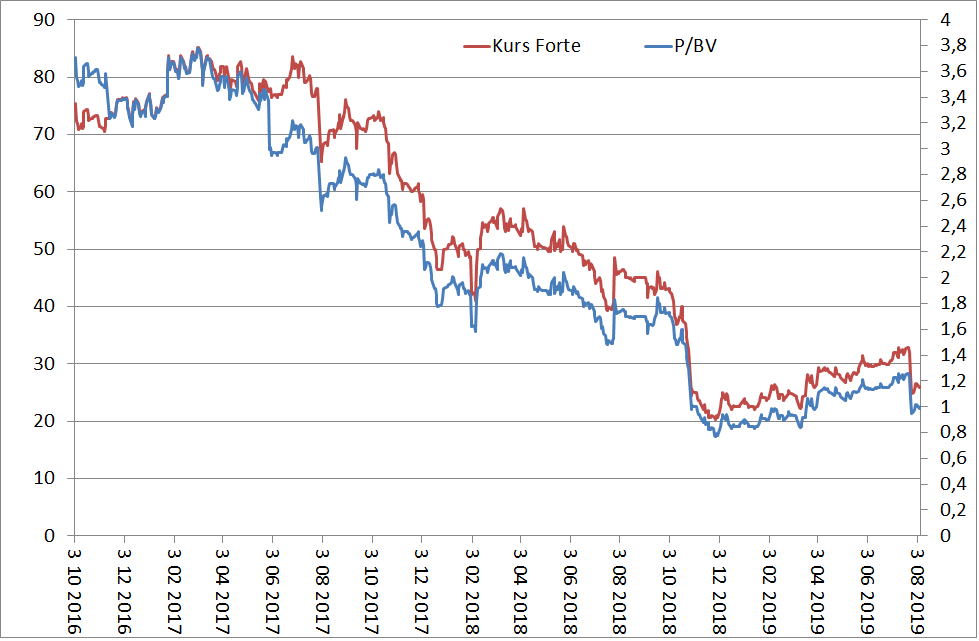

Jak czytać poniższy wykres oraz szczegółową analizę informacji opisowych, jakie mogliśmy uzyskać w poprzednich kwartałach:

- Plik excel z notowaniami oraz wykresami i obliczeniami jest tutaj: >>> Forte informacje i odpowiedzi kliknij <<<

- Zadanie dotyczące Forte znajduje się na końcy tej strony. Pod wywiadem “Wywiad: Forte dąży do przebicia 12,5 proc. rentowności EBITDA na koniec 2019”

- Zielona ramka/zielona strzałka/zielony tekst: informacje pozytywne

- Czerwona ramka/czerwona strzałka/czerwony tekst: informacje negatywne

- Niebieska ramka/niebieska strzałka/niebieski tekst: informacje neutralne

- Żółta strzałka: wywiady

- Czarna strzałka: ostateczna publikacja sprawozdania finansowego z oznaczeniem za jaki kwartał są to wyniki

Uwaga: kliknij prawym przyciskiem myszy aby powiększyć obraz:

Profit warningi, wyniki kwartalne i wyniki roczne

W tym zadaniu nie bez powodu znalazły się jednocześnie do przeanalizowania powyższe trzy obszary. Są one ze sobą bardzo powiązane. W miarę upływu czasu otrzymujemy najpierw bieżące informacje, też w formie profit warning. Później publikowane są wyniki kwartalne. Na końcu to wszystko przybiera postać efektów i działań firmy w skali roku. Dzięki temu inwestorzy mają kolejne informacje dotyczące rozwoju sytuacji finansowej spółki.

Jak widać na powyższym wykresie, największe ruchy dokonywały się (jeżeli) właśnie po publikacji wstępnych wyników, szczególnie w formie profit warning. Wszystko rozpoczęło się od szacunkowych wyników za II kwartał 2017. Wtedy zobaczyliśmy pierwszy ostry zjazd kursu Forte. Było to w okolicach 75/80 zł.

(profit warning: znaczne ruchy na zyskach w porównaniu do tego samego okresu z poprzedniego roku.)

Wyniki kwartalne za dany kwartał były już tylko naturalną konsekwencją tego, co już wcześniej było wiadomo więc kurs już to dawno zdyskontował. W wynikach kwartalnych jedyną rzeczą, która nie była wcześniej wiadoma to:

- Poziom długu netto. To wynik co działo się w sprawozdaniu z przepływów pieniężnych. Może to mieć duże znaczenie przy wycenie DCF.

- Sprawozdanie finansowe kwartalne może dostarczać jakościowych informacji związanych z tym co komunikuje zarząd. A to z kolei może przekładać się na przyszłe oczekiwania co do rozwoju sytuacji w spółce.

I tak właśnie, w miarę upływu czasu, wyniki kwartalne sumują się do rocznych, które widzicie w Excel. A jaka będzie przyszłość? To zależy od strategii oraz napływających informacji. W tym zakresie bardzo ważnym puzlem mogą być dodatkowo wywiady, prezentacje spółki oraz umiejętność czytania rekomendacji z biur maklerskich. O ile takie są.

Analizując powyższy wykres, tak ja pisałem, ważne jest również, co jest komunikowane przez spółkę w sprawozdaniu z działalności. Dlatego kilka razy były silne ruchu również w momencie publikacji ostatecznych wyników. Ze względu na to, co można było dodatkowo wyczytać w zakresie dalszego rozwoju sytuacji w firmie.

Budowa big picture: praktyczne case study Forte

Jak buduje się big picture? No właśnie przez poświęcanie na to czasu. Nie ma innego sposobu. Przeczytanie listów prezesa, komunikatów profit warning czy wyników kwartalnych to właśnie sposób na ułożenie sobie w głowie co tam było napisane. Tego się nie przeskoczy.

Między innymi warto również zwracać uwagę na wyjaśnienia/informacje zawarte w napływających bieżących komunikatach/wywiadach. Dlaczego to takie ważne? Bo w ten sposób zbiera się puzle do naszej układanki. O czym poniżej.

Zachowanie kursu Forte a wyjaśnienia/informacje zawarte w:

- informacjach bieżących/profit warning

- kwartalnych wynikach finansowych/sprawozdaniach

- wywiadach

Poniżej szczegółowa analiza informacji opisowych, jakie mogliśmy uzyskać w poprzednich kwartałach. Jeżeli chodzi o sprawozdania, niestety nie każde sprawozdanie finansowe zawierało szczegółowe wyjaśnienia. Jednak tam gdzie były te dodatkowe komentarze, często przekładało się to następnie na kurs spółki.

Poniższe, konkretne/coś wnoszące komentarze pojawiają się od wyników za 3 q 2017. Ich publikacja odbyła się 29 listopada 2017. Kurs wynosił około 60 zł:

Wyniki 3 q 2017:

Marża brutto ze sprzedaży ukształtowała się na poziomie 36,7% , czyli o 1,8 pkt. procentowy niżej, niż w analogicznym okresie roku poprzedniego. Główną przyczyną obniżenia rentowności był spadek kursu EUR/PLN oraz zauważalny w III kwartale 2017 wzrost cen podstawowego surowca jakim jest płyta wiórowa. Szczególnie istotne wzrosty dotyczą płyty kupowanej poza kontraktem długoterminowym z firmą Pfleiderer. Dodatkowo, z powodu trudnej sytuacji na rynku pracy (problemy z dostępnością pracowników), Spółka musiała wstrzymać coroczny sezonowy proces ograniczania zatrudnienia na okres letni, co również miało wpływ na marżę osiągniętą w tym kwartale.

Jak widzicie, w efekcie zobaczyliśmy kolejny ostry zjazd na kursie. Wcześniej był po profit warning: szacunkowe wyniki III q 2017, przy kursie około 70 zł. W konsekwencji tych czynników pojawił się następnie kolejny negatywny profit warning. Spowodowało to kolejne ostre spadki: Szacunkowe wyniki: EBIT IV q 2017 r.: 23 mln zł, spadek o 29,7 % r/r

Wyniki 4 q 2017

Przychody ze sprzedaży w roku 2017 wyniosły 1 096 230 tys. zł. i w stosunku do roku ubiegłego były wyższe o 0,5% (wartościowo o 5 823 tys. zł.). Brak wysokiej dynamiki w porównaniu do lat poprzednich, jest efektem dwóch czynników – w I połowie roku spółka obserwowała wstrzymywanie zamówień od największych klientów, spowodowane trwającymi negocjacjami warunków handlowych na następne lata. W II połowie 2017 roku, zwiększona liczba zamówień od klientów, wynikająca z zakończonych negocjacji oraz bardzo szeroka oferta produktowa (pomiędzy marcem a wrześniem zwiększyliśmy ofertę z 3.300 do 4.300 produktów), wykazała niedoskonałość wewnętrznych procesów i niewystarczające moce produkcyjne. Efektem był brak możliwości zrealizowania części zamówień. Rentowność brutto sprzedaży ukształtowała się na poziomie 36,2% , czyli o 3 pkt. procentowe niżej, niż w roku poprzednim. Główne przyczyny spadku rentowności to niższy kurs €, który negatywnie wpłynął na rentowność przychodów z eksportu oraz wzrost kosztów płyty meblowej (podstawowego surowca do produkcji mebli) w II połowie roku o około 20% vs rok 2016.

Tym razem:

- Dowiadujemy się o powodach słabych wyników za pierwsze półrocze 2017. Niestety nie było to komunikowane wcześniej: negocjacje. Pytanie czy te negocjacje nie spowodowały presji na ceny. W efekcie gorsze wyniki w kolejnych kwartałach. Być może odbiorcy zobaczyli dobre wyniki z roku 2016 i zażądali obniżek cen właśnie dlatego? Trochę to wszystko dziwne/niezrozumiałe… Słabe jest też to, że dopiero po tym kwartale ukazała się taka ważna informacja wyjaśniająca pierwsze półrocze 2017.

- II półrocze: spore zwiększenie oferty/brak mocy produkcyjnych/brak realizacji części zamówień (!) Takich problemów nie rozwiązuje się szybko. Szczególnie niepokoi informacja o braku mocy produkcyjnych/braku sprawności operacyjnej. Ponadto po co Forte zwiększyło aż tak bardzo ofertę? Całe to stwierdzenie brzmi lakonicznie. Pytanie jakie dokładnie to były czynniki, które określono jako “niedoskonałość wewnętrznych procesów”.

- Dowiadujemy się, że wzrost kosztu płyty meblowej wyniósł 20%. Jeżeli oszacujemy jaki udział w kosztach stanowi płyta, będziemy mogli obliczyć jak dokładnie przełożyło się to na wyniki w mln zł.

Co ważne, dowiadujemy się też o dalszym wzroście cen płyty wiórowej:

Do najistotniejszych wydarzeń 2017 roku Grupa może zaliczyć: wzrost cen podstawowego surowca – płyty wiórowej, który miał negatywny wpływ na wyniki II półrocza 2017 roku oraz pierwsze miesiące 2018 r.

Ponadto mamy też taką informację. Wskazuje ona, że cały rok 2018 może być pod presją bo to wszystko trwa/jest to proces:

Istotnym projektem rozpoczętym w IV kwartale 2017, a który powinien zakończyć się do końca III kw. 2018 roku jest reorganizacja procesów produkcyjnych i projektowych, których celem jest zwiększenie mocy produkcyjnych na sezon 2018/2019. Ze względu na sezonowość w kwartałach II i III (tzw. niski sezon), obecne moce wystarczają na pokrycie wyższej produkcji wynikającej z przewidywanej wzrostowej dynamiki sprzedaży.

W efekcie mamy dalsze słabe zachowanie kursu. A następnie kolejny słabe wyniki za I kwartał 2018: Szacunkowe wyniki: EBIT I q 2018 r.: 16 mln zł, spadek o 61 % r/r

Szacunek wyniki I q 2018

- W ocenie Zarządu Emitenta, I kwartał 2018 roku był ostatnim kwartałem, w którym na wynik Spółki wpływały skumulowane negatywne efekty:

- wysokiej ceny rynkowej płyty wiórowej;

- ograniczonej dostępności takiej płyty skutkujące koniecznością w znacznie większym stopniu wykorzystywania do produkcji droższej płyty laminowanej

- w konsekwencji powyższego – niepełne wykorzystanie własnych mocy produkcyjnych oklejania płyty;

- wciąż jeszcze ograniczone możliwości realizacji rosnącej liczby zamówień.

Oraz

Powyższa ocena wynika z dwóch pozytywnych czynników, które będą miały bardzo istotny wpływ na kolejne kwartały tego roku:

- Dzięki uruchomieniu własnego zakładu produkcji płyty drewnopochodnej, w II kwartale 2018 r. zacznie być widoczny pozytywny wpływ wykorzystania własnej, tańszej dla Spółki płyty, która jest podstawowym surowcem do produkcji mebli.

- Dzięki realizowanym zmianom i projektom, które są wdrażane od przełomu 2018 roku, Emitent jest w stanie zapewnić dodatkowe moce produkcyjne, których wykorzystanie powinno przynieść pozytywne efekty od III kwartału 2018 r. i znacznie wzmocnić dynamikę sprzedaży w sezonie 2018/2019. Mając na uwadze naturalny niższy wpływ zamówień na meble w II kwartale każdego roku, Spółka w II kwartale 2018 r. będzie w stanie zrealizować pełny portfel zamówień (zarówno zaległych, jak i bieżących), jak również bezpiecznie zbudować zapas mebli pod realizację wysyłek w okresie tzw. wysokiego sezonu zaczynającego się już w połowie III kwartału.

Po powyższym komunikacie, który ma raczej pozytywny wydźwięk, kurs spółki przestał chwilowo spadać i przeszedł w trend boczny. Z drugiej strony inwestorzy cały czas pamiętają, że spółka jest w momencie zmian organizacyjnych, rozruchu fabryki oraz ma spore zadłużenie. Warto też pamiętać w takich sytuacjach, że efekty restrukturyzacji, jeżeli będą, pojawią się dopiero za jakiś czas .

Wyniki I q 2018

W I kwartale 2018 na negatywne wyniki Grupy wpłynęły skumulowane efekty

- wysokiej ceny rynkowej płyty wiórowej;

- ograniczonej dostępności płyty wiórowej, skutkujące koniecznością wykorzystywania do produkcji droższej płyty laminowanej

- w konsekwencji powyższego -niepełne wykorzystanie własnych mocy produkcyjnych oklejania płyty

- wciąż jeszcze ograniczone możliwości realizacji rosnącej liczby zamówień.

W ocenie Zarządu, dzięki uruchomieniu własnego zakładu produkcji płyty drewnopochodnej, w wynikach finansowych II kwartału 2018 r. zacznie być widoczny pozytywny wpływ wykorzystania własnej, tańszej płyty.Ponadto, dzięki realizowanym zmianom i projektom, które były wdrażane od przełomu 2018 roku, Grupa jest w stanie zapewnić dodatkowe moce produkcyjne, których wykorzystanie powinno przynieść pozytywne efekty finansowe od III kwartału 2018 r. i znacznie wzmocnić dynamikę sprzedaży w sezonie 2018/2019.Mając na uwadze naturalny niższy wpływ zamówień na meble w II kwartale każdego roku, Grupa w II kwartale 2018 r. będzie w stanie zrealizować pełny portfel zamówień (zarówno zaległych, jak i bieżących), jak również bezpiecznie zbudować zapas mebli pod realizację wysyłek w okresie tzw. wysokiego sezonu zaczynającego się już w połowie III kwartału.

Szacunek 2 q 2018

I rzeczywiście mamy poprawę wyników: Szacunkowe wyniki: EBIT II q 2018 r.: 23,2 mln zł, wzrost o 34 % r/r. Wyniki kilkadziesiąt procent lepiej niż oczekiwania. Konsensus macie w linkach.

Zarząd Emitenta, komentując przedstawione wyniki potwierdza, że zgodnie z zapowiedziami zawartymi w komentarzu do wyników I kwartału 2018, podstawowym czynnikiem wpływającym na wzrost rentowności EBITDA w II kwartale 2018 r. było uruchomienie własnej produkcji płyty surowej w Spółce zależnej Tanne Sp. z o. o. Ze względu na częściowe zużywanie w tym kwartale jeszcze płyty z zakupów zewnętrznych (zapasy prewencyjne) marża EBITDA nie oddaje w pełni efektu, jaki Grupa Kapitałowa uzyska wykorzystując w procesie produkcji prawie wyłącznie własny surowiec. Należy zaznaczyć, że zakład produkcji płyty surowej jest wciąż w trakcie rozruchowej i wg Zarządu zakładane moce produkcyjne osiągnie na przełomie III i IV kwartału bieżącego roku.

I dalej

Patrząc natomiast na zrealizowane przez Spółkę obroty w II kwartale 2018, Zarząd Emitenta potwierdza, że są one poniżej oczekiwań, jakie miał na koniec I kwartału.

Jednocześnie uzyskujemy dwie bardzo ważne informacje na czerwono:

- O mocach produkcyjnych, kiedy osiągną zakładane moce. Że rozruch nadal trwa. A co jeżeli coś pójdzie nie tak? Jest to bardzo częsty efekt nowych inwestycji. Masa firm wyłożyła się na takich rzeczach. Coś zawsze może pójść nie tak, szczególnie, że Forte nigdy płyty wiórowej nie produkowało.

- Coś z przychodami jest nie tak. Poniżej oczekiwań. Ale dlaczego?

Ponadto warto zwrócić uwagę na dwie rzeczy:

- Zarząd słowem nie wspomniał o zaległych zamówieniach, które zrealizował w tym kwartale. A to ma znaczenie oceniając ten kwartał. Zauważmy, że każde zaksięgowane 10 mln zł zaległych zamówień to pewnie około 4 mln jednorazowego zysku. Przy założeniu, że pierwsza marża na produkcji mebli wynosi około 40%. Jeżeli to uwzględnić wyniki tego kwartału już nie są dobre. II q 2017 EBIT wyniósł około 17 mln zł. Teraz około 23 mln zł. Więc w zupełności można to wytłumaczyć realizacją zaległych zamówień.

- II q 2017 był pierwszym kwartałem słabych wyników Forte. Więc baza jest niska. Niewiele trzeba by było aby te wyniki poprawić. Nie widać więc poprawy. Trzeci kwartał też może być słaby. I taki rzeczywiście jest.

Wyniki 2 q 2018

Marża brutto ze sprzedaży ukształtowała się na poziomie 33,5% , czyli o 4,2 pkt. % niżej, niż w analogicznym okresie roku poprzedniego. Główne przyczyny obniżenia rentowności to:

- negatywny wpływ wzrostu cen podstawowych surowców do produkcji, w szczególności płyty meblowej,

- negatywna struktura sprzedaży wpływająca na brak dynamiki wzrostu obrotów oraz obniżenie marży całkowitej,

- wzrost kosztów pracy.

Do najistotniejszych czynników, które w ocenie Zarządu mogą mieć wpływ na osiągane wyniki Grupy w kolejnych miesiącach roku zaliczyć można:

- koniunkturę na rynku meblowym w kraju oraz w Europie,

- rozpoczęty proces wymiany nisko marżowych modeli mebli na modele o wyższej rentowności,

- dostępność tańszej płyty meblowej z własnej produkcji,

- stabilność cen pozostałych surowców do produkcji mebli,

- zmienność kursu EUR/PLN.

Otrzymujemy kolejne negatywne czynniki podane przez zarząd. Generalny wzrost surowców, nie tylko płyta. Wzrost kosztów pracy. I do tego dochodzi jeszcze sygnalizacja koniunktury na rynku meblowym bo przychody słabo.

Szacunkowe wyniki 3 q 2018

Komentując przedstawione wyniki, Zarząd Emitenta potwierdza, że słabe wyniki sprzedażowe III kwartału, są efektem dalszego znacznego spowolnienia na rynku detalicznym mebli, zarówno na rynkach zagranicznych, jak i w Polsce. Tendencja spowolnienia, którą Spółka obserwowała już w drugim kwartale, w III kwartale była jeszcze bardziej wyraźna i miała bezpośredni wpływ także na rentowność. Spółka ocenia, że przeprowadzone w I połowie roku porządkowanie oferty produktowej, również miało wpływ na obroty III kwartału. Spadek obrotów rok do roku na sprzedaży mebli jedynie o 7 % był efektem uruchomienia kilku istotnych akcji promocyjnych z największymi odbiorcami, których koszt bezpośrednio przełożył się jednak na uzyskiwane marże.

Także efektywność nowego zakładu produkcji płyty surowej w bieżącym kwartale była poniżej oczekiwań, głównie ze względu na nieplanowane przestoje, będące wynikiem awarii. Zarząd Emitenta zaznacza, że pomimo bardzo płynnego rozpoczęcia procesu produkcji w nowym zakładzie, to jednak zakład produkcji płyty surowej jest wciąż na etapie rozruchu, zarówno jeśli chodzi o wydajności jak i docelowe parametry produktów i liczy się z tym, że podobne sytuacje mogą się jeszcze zdarzać, aż do czasu osiągnięcia pełnej stabilizacji procesu produkcyjnego.

Trzecim czynnikiem mającym wpływ na wyniki III kwartału jest sytuacja na rynku pracy i presja na wynagrodzenia, której efektem było rozpoczęcie wprowadzania na przełomie lipca i sierpnia br. regulacji płacowych, zwiększających efektywne wynagrodzenia w Grupie Kapitałowej.

Warto dodatkowo zwrócić uwagę, że oczekiwania były znacznie wyżej: konsensus w linkach.

Co teraz uzyskujemy z powyższego komunikatu?

- Bardzo słabe wyniki operacyjne EBIT: gorsze niż rok temu. Ale co najważniejsze. Już rok temu była masakra na wynikach za trzeci kwartał 2017. Więc baza była bardzo niska. A pomimo tego są jeszcze gorsze wyniki. Tutaj też macie przykład, że jeżeli nie wiedzieliście, że rok temu wyniki były już bardzo słabe, to nie ocenicie tego teraz. Jako relatywna ocena trzeciego kwartału 2018 roku.

- Druga rzecz, która jest bardzo słaba i nie dotyczy już samej spółki ale całego rynku. Słaba sprzedaż. Słaba sprzedaż oznacza brak działania dźwigni operacyjnej. Co właśnie wpływa na wynik EBIT. Pytanie dlaczego jest słaba sprzedaż? Jeżeli tak nadal będzie w 4 q 2018: będzie masakra.

- Rozruch zakładu coś jest nie tak bo tak wynika z komunikatu. Zauważcie, że jest to już koniec października czyli prawie połowa czwartego kwartału. Więc czwarty kwartał będzie nadal słaby pod względem wyników (prawdopodobnie).

- Czwarty czynnik to kwestia wynagrodzeń. Problem jest prawdopodobnie jednak głębszy, co pewnie zobaczymy też w wynikach za czwarty kwartał. Forte opierało się na pracy Ukraińców. A tutaj ostatnio podobno jest słabo w Polsce. Potwierdza to moja wizyta u rodziny na wschodzie. W Hajnówce jest jedna z fabryk Forte. Podobno rok temu na zmianie gdzie jest kilkanaście osób, pracowało około 10 Ukraińców. Obecnie jest to jeden lub dwóch. Są zaległości w produkcji. Tiry wyjeżdżają bez pełnej realizacji zamówień bo brak jest składników z innych fabryk aby zrealizować całe zamówienie.

- Jedyna pozytywna informacja zaznaczona jest na zielono. Słabe zyski/marże wynikają też z przeprowadzonych promocji cenowych. Co obniżyło zyski. Więc gdyby nie to zyski byłyby wyższe. Z drugiej strony gdyby nie promocje cenowe, przychody byłyby jeszcze niższe.

Wyniki 3 q 2018

Marża brutto ze sprzedaży ukształtowała się na poziomie 33,7% , czyli o 3 pkt. % niżej, niż w analogicznym okresie roku poprzedniego. Główne przyczyny obniżenia rentowności to:

- negatywny wpływ wzrostu cen podstawowych surowców do produkcji,

- negatywna struktura sprzedaży wpływająca na brak dynamiki wzrostu obrotów oraz obniżenie marży całkowitej,

- wzrost kosztów pracy,

- uruchomienie kilku istotnych nisko marżowych akcji promocyjnych z największymi odbiorcami.

Koszty ogólne ukształtowały się na poziomie 43 164 tys. zł wobec 37 464 tys. zł w analogicznym okresie 2017 roku. Obciążenie przychodów kosztami ogólnymi wyniosło 5,3% wobec 4,7% w okresie porównawczym. Wzrost wynika głównie z przypisania skonsolidowania kosztów nieprodukcyjnych zakładu produkcji płyty, których jeszcze nie było w okresie poprzednim (zakład w pełni uruchomiono w kwietniu 2018 r.) – efektywny wpływ to 6 mln zł.

Do najistotniejszych czynników, które w ocenie Zarządu mogą mieć wpływ na osiągane wyniki Grupy w kolejnych miesiącach roku zaliczyć można:

- słabszą koniunkturę na rynku meblowym w kraju oraz w Europie,

- rozpoczęty proces wymiany nisko marżowych modeli mebli na modele o wyższej rentowności,

- ustabilizowanie i poprawę efektywności produkcji w nowym zakładzie płyty wiórowej,

- dostępność tańszej płyty meblowej z własnej produkcji,

- stabilność cen pozostałych surowców do produkcji mebli,

W komentarzu zarządu, oprócz wcześniejszych czynników, dowiadujemy się też, że około 6 mln zł kwartalnie to przypisanie kosztów nieprodukcyjnych zakładu produkcji płyty. Czyli około 24 mln zł w skali roku. O tyle zyski z tego tytułu są mniejsze w porównaniu do okresu przed budową fabryki.

Spadek kursu Forte z około 80 zł na 20.

Wszystko co opisane powyżej tłumaczy dlaczego kurs Forte zachował się jak zachował. Od pierwszego profit warning za II kwartał 2017 spadł z około 80 zł na 20. Minus 75%. Dla przypomnienia wykres:

Okres tych dwóch lat dobrze obrazuje dlaczego upływ czasu jest tak ważny na giełdzie. Pokazuje jak mogą zmieniać się nastroje inwestorów. Czy coś się zmieniło? Przecież to ta sama spółka. Te same meble. Ta sama fabryka płyty wiórowej…

Wywiad po wynikach za 3 q 2018: Forte chce w 2019 roku skoncentrować się na poprawie rentowności

Zaraz po publikacji wyników pojawił się wywiad z zarządem Forte. Jest w linkach:

W przyszłym roku nie planujemy dużych wzrostów sprzedaży, chociaż kilkuprocentowy wzrost, jeśli chodzi o ilości mebli powinniśmy odnotować. Natomiast cała nasza praca jest skierowana na poprawę rentowności brutto sprzedaży, czyli rozwój produktów, rynków i klientów, z którymi osiągamy lepsze marże oraz skonsolidowanie kosztów całej działalności spółki, tak aby poprawić całkowitą rentowność.

Mamy nadzieję, że większość problemów, które odnotowaliśmy przy uruchomieniu nowej fabryki płyt wiórowych jest już za nami. Od października nasza dzienna produkcja wynosi średnio 1.200 metrów3 płyty na dobę, co jest już blisko naszych początkowych założeń. Obecnie zakładamy, że w przyszłym roku wpływ posiadania własnej produkcji płyty będzie bardziej widoczny w naszych wynikach niż obecnie. Płyta, którą sami produkujemy będzie dla nas tańsza i to wpłynie na obniżenie kosztów produkcji.

W kwietniu 2018 roku Forte otworzyło fabrykę płyt wiórowych w Suwalskiej Specjalnej Strefie Ekonomicznej. Fabryka, zarządzana przez spółkę Tanne, ma zaspokoić 100 proc. zapotrzebowania spółki na płytę surową, czyli 96 proc. zużywanej płyty wiórowej. Pozostałe 4-5 proc. stanowi laminat, który ze względów technologicznych jest kupowany. Nadwyżki płyt są sprzedawane.

Gazda powiedział, że wzrost przychodów był możliwy dzięki 14 mln zł uzyskanych ze sprzedaży płyty. Zaznaczył, że efektywność nowego zakładu była w trzecim kwartale poniżej oczekiwań, głównie ze względu na nieplanowane przestoje, będące wynikiem awarii.

W trzecim kwartale Forte odczuło pogorszenie koniunktury na rynku meblowym ze względu na m.in. dobrą aurę, która zniechęcała do odwiedzin sklepów. Spółka w pierwszym półroczu zredukowała ofertę do około 3,5 tys. indeksów z 4,5 tys., wycofując między innymi produkty niskomarżowe.

Wysoki sezon na pewno się już zaczął. W październiku obserwowaliśmy wzrost zamówień. Natomiast jest to wzrost typowo sezonowy, po niskim trzecim kwartale musi nastąpić wysoki czwarty kwartał. Czy będzie to powtórzenie czwartego kwartału ubiegłego roku – może być to trudne. Jeżeli popatrzymy na całą grupę z Tanne, to będziemy blisko wyników pierwszego kwartału, natomiast na samych meblach może nam trochę zabraknąć.

Z powyższego wywiadu wyłania się pozytywny obraz:

- Kilka procent wzrost przychodów ze sprzedaży mebli.

- Koncentracja na poprawie rentowności.

- Wywiad wskazuje, że najgorsze z rozruchem fabryki już prawdopodobnie za spółką: produkcja w październiku blisko założeń. A to spowoduje obniżenie kosztów produkcji.

- Wyniki trzeciego kwartału były słabe ze względu na nieplanowane przestoje nowej fabryki. Ale to już według członka zarząd historia.

- Wyjaśnienie słabej sprzedaży trzeciego kwartału upałami: to ważna kwestia. Spółka nie widzi kontynuacji słabych tendencji (październik wzrost zamówień).

Druga część wywiadu: Forte chce w 2019 roku zmniejszyć wskaźnik zadłużenia do EBITDA poniżej 4x

W kolejnym linku/drugiej częsci wywiadu dowiadujemy się ważnych rzeczy:

Forte, którego wskaźnik długu netto w relacji do EBITDA przekroczył na koniec trzeciego kwartału 2018 roku poziom 5,5x, planuje jego zmniejszenie na koniec 2019 roku poniżej 4x – poinformował PAP Biznes w wywiadzie Mariusz Gazda, członek zarządu spółki.

W związku z inwestycją w budowę nowej fabryki płyt wiórowych szczyt zadłużenia mieliśmy na koniec drugiego i trzeciego kwartału, gdy wyniosło ono ponad 670 mln zł, a wskaźnik zadłużenia netto do EBITDA przekroczył 5,5. Teraz to zadłużenie zacznie systematycznie spadać

Chcemy, aby wskaźnik ten spadł przynajmniej poniżej 4x na koniec przyszłego roku. Naszym celem na przyszły rok jest podniesienie EBITDA poprzez m.in. wyżej marżowy miks produktowy, co poprawi nam wskaźnik oraz poprzez ograniczenie zadłużenia. Ograniczenia zadłużenia nie będziemy jednak robili przez wyprzedaż aktywów, bo nie ma to ekonomicznego uzasadnienia, ale poprzez zmniejszanie zapotrzebowania na kapitał obrotowy

W kwietniu 2018 roku Forte otworzyło fabrykę płyt wiórowych w Suwalskiej Specjalnej Strefie Ekonomicznej. Fabryka, zarządzana jest przez spółkę Tanne, która jest pierwszym etapem wartej ponad 700 mln zł inwestycji.

Kolejnym etapem inwestycji w Suwałkach ma być budowa piątej fabryki mebli w grupie. Nakłady mają sięgnąć 80 mln euro. Pierwszy etap zakłada zainwestowanie 60 proc. tej kwoty, które zostaną przeznaczone na infrastrukturę, budynki i maszyny. Drugi etap zakłada dalsze umaszynowienie.Decyzję podejmiemy wiedząc, że nasze zadłużenie spada poniżej 3x. Jest mało prawdopodobne, żebyśmy w przyszłym roku rozpoczęli projekt. Decyzję o tym kiedy budować piątą fabrykę będziemy podejmowali najwcześniej pod koniec 3 kwartału, bo wówczas powinniśmy wiedzieć jak będzie wyglądał cały rok, gdzie jesteśmy z naszymi planami konsolidacji kosztów, podnoszenia marży, rozwoju rynku i jaki mamy potencjał

Jeśli chodzi o zaangażowanie kapitałowe, to przez 2 lata nie planujemy żadnych dużych inwestycji. Jeśli chodzi o zwiększanie mocy produkcyjnych, mamy moce produkcyjne wystarczające i pracujemy nad tym, aby jak najlepiej je wykorzystać. Ograniczamy wydatki inwestycyjne do poziomu maksymalnie odtworzeniowego czyli ok. 30-40 mln zł. W związku z tym będziemy tylko generowali dodatni cash flow, z którego będziemy zmniejszali nasze zadłużenie. Nasz cel na przyszły rok to zwiększenie EBITDA, dzięki temu generujemy dodatki cash flow i zmniejszamy zadłużenie

Wszystko to razem wskazywało, że kolejne miesiące powinny być lepsze. A co najmniej nie powinno być kontynuacji pogarszania się wyników z poprzednich kwartałów. Co ważne słabe zachowanie przychodów już prawdopodobnie za nami ze względu na upały.

Ponadto obniżenie długu netto ma się dokonać dwutorowo. Zwiększenie EBITDA oraz spłatę długu z tym związaną. Plus obniżenie kapitału obrotowego. Dlatego kurs zareagował jak zareagował: wzrostami. Jednocześnie ustanawiając lokalny dołek.

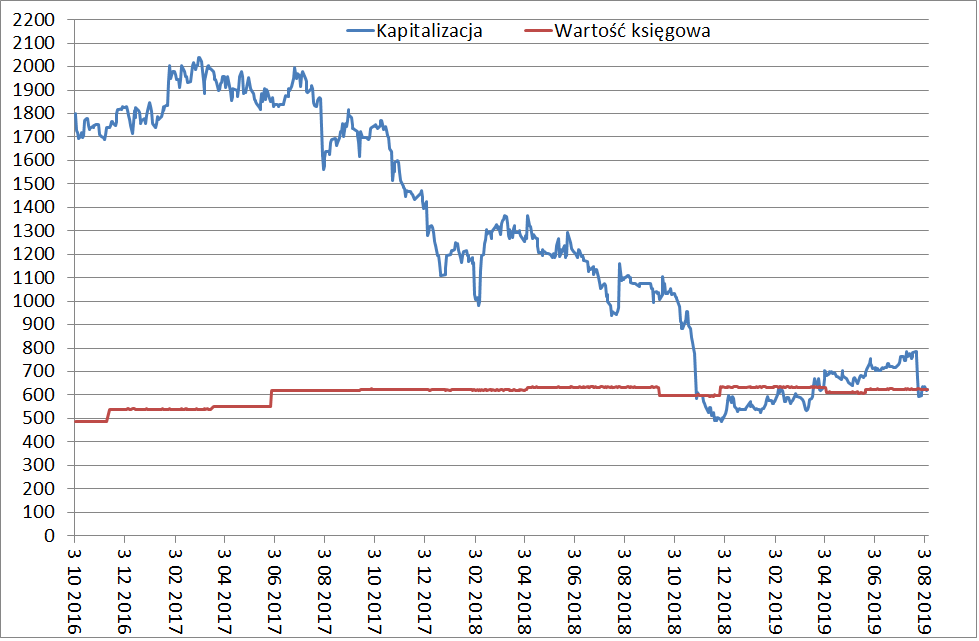

Cena/wartość księgowa

Zanim przejdziemy dalej, warto zwrócić uwagę na wskaźnik Cena/Wartość księgowa, który w grudniu 2018 roku spadł poniżej jednego (prawa skala):

Innymi słowy przy szczytach płacono 4 zł za jedną złotówkę book valu. W grudniu 2018 roku było to około 80 groszy bo wskaźnik P/BV wynosił około 0,8.

Warto przypomnieć, że wartość księgowa Forte wynosiła wtedy około 600 mln zł. Czyli prawie tyle co firma zainwestowała w nową fabrykę płyty wiórowej. Więc ta wartość księgowa jest dosyć dobrze wyceniona w księgach:

Kurs przesunął się z około 80 zł na około 20 zł. Ta sama spółka. Te same meble. Ta sama fabryka płyty wiórowej… Tylko cena/wartość księgowa zmieniła się z 4 na 1.

Szacunek 4 q 2018

Zgodnie ze wstępnymi wyliczeniami przybliżona wartość skonsolidowanych przychodów ze sprzedaży Grupy Kapitałowej w IV kwartale 2018 r. wyniosła 297 mln zł (w tym 15 mln zł ze sprzedaży płyty wiórowej), w stosunku do 292 mln zł w analogicznym okresie roku 2017.

Szacunkowa wysokość skonsolidowanego wyniku EBIT Grupy Kapitałowej za IV kwartał 2018 r. wyniosła 19,4 mln zł, w porównaniu do 18 mln zł w IV kwartale roku 2017 r

Szacunkowa wysokość skonsolidowanego wyniku EBITDA Grupy Kapitałowej za IV kwartał 2018 r. wyniosła 32,9 mln zł, w porównaniu do 25,4 mln zł w IV kwartale 2017 roku

Komentując przedstawione wyniki, Zarząd Emitenta informuje, że pomimo wciąż niezadowalającego poziomu sprzedaży w październiku 2018 r., obroty na podstawowej działalności tj. produkcja i sprzedaż mebli w IV kwartale 2018 r. były tylko o 3,5 % niższe, niż w analogicznym okresie roku poprzedniego.

Jednocześnie, dzięki stopniowej stabilizacji produkcji płyty wiórowej w TANNE Sp. z o. o., udało się zwiększyć sprzedaż nadwyżek produkcyjnych płyty (powyżej własnych potrzeb FORTE) do poziomu 15 mln zł w samym IV kwartale 2018 r..

Należy jednak zaznaczyć, że ze względu na utrzymujące się niskie ceny na rynku płyty surowej, Spółka wciąż jeszcze nie osiąga na tych produktach istotnej marży.

Kolejne puzle do naszej układanki:

- Zobaczcie jaka jest różnica pomiędzy cash flow (EBITDA) a EBIT

- Sprzedaż trochę spadła ale to za sprawą słabego października: więc listopad i grudzień musiały być trochę lepsze

- Trochę mogą niepokoić niskie ceny na rynku płyty surowej

Wywiad: Perspektywy rynku meblowego w 2019 roku są niepewne – Forte

Jeżeli chodzi o nasze przewidywania sytuacji rynkowej na rok 2019, to na dzień dzisiejszy bardzo trudno dać jednoznaczną odpowiedź. Rok 2018, szczególnie kwartały II i III były zdecydowanie niepasujące do znanych nam trendów ostatnich lat. Tak dużych sezonowych spadków dawno nie notowano na rynku meblowym. Co prawda IV kwartał okazał się zdecydowanie lepszy, niemalże powtórzyliśmy obroty z roku 2017 w sprzedaży mebli, natomiast trudno powiedzieć, czy jest to powrót do +normalności+, czy tylko odbicie po bardzo słabej sprzedaży w III kwartale” – powiedział członek zarządu.

Zamówienia zebrane na styczeń i luty napawają nas pewnym optymizmem, jednak ogólna sytuacja gospodarcza w Europie – spadające indeksy optymizmu gospodarczego w Niemczech, problemy przemysłu samochodowego, wojna celna USA-Chiny, zamieszanie z Brexitem – mogą mieć wpływ na sytuację również na rynku meblowym w 2019 roku. Z drugiej strony pojawiają się kolejne sygnały o dużych kłopotach kolejnych producentów mebli w Europie Zachodniej, co może otwierać nowe możliwości przed polskim przemysłem meblowym.

W ubiegłym roku, sprzedaż mebli udało się utrzymać na poziomie tylko 2 proc. poniżej roku 2017, a dzięki dodatkowej sprzedaży płyty surowej od II kwartału 2018 roku skonsolidowane przychody wyniosły 1,107 mld zł, czyli 1 proc. powyżej 2017 roku. Na rok 2019 chcielibyśmy zwiększyć nasze obroty na meblach, chociażby ze względu na zmianę struktury sprzedaży zarówno produktów, jak i rynków, co może nie mieć dużego przełożenia ilościowego, natomiast powinno mieć przełożenie wartościowe zarówno na obroty, jak i na uzyskiwane marże końcowe.

Tak jak informowaliśmy po III kwartale ubiegłego roku, celem spółki na rok 2019 jest konsolidacja zarówno kosztowo-marżowa, jak i finansowa, czyli zwiększenie rentowności naszego biznesu oraz poprawa naszej sytuacji finansowej poprzez obniżenie wskaźnika zadłużenia do EBIDTA – do poziomu poniżej 4 do końca 2019 roku.

Wyniki IV kwartału 2018 roku pokazują, że w znacznej mierze uporaliśmy się z kłopotami technicznymi, które trapiły nas w pierwszych miesiącach rozruchu zakładu. W roku 2019 planujemy wyprodukować około 450 tys. m sześc. płyty surowej, co zapewni nam 100 proc. pokrycia potrzeb naszej produkcji mebli a nadwyżki, powyżej zapotrzebowania wewnętrznego, tak jak to miało miejsce w roku ubiegłym, będą odsprzedawane na wolnym rynku do podmiotów trzecich.

W całym 2018 roku z odsprzedaży płyty producent uzyskał 29 mln zł przychodów. W 2018 roku inwestycje grupy Forte wyniosły 133 mln zł, z czego na samo dokończenie inwestycji w zakład płyty surowej wydaliśmy 90 mln zł. Dlatego na 2019 rok zakładamy, że nie wydamy więcej niż 30-35 mln zł. Będą to inwestycje tylko związane z poprawą warunków i bezpieczeństwa pracy, oraz konieczne odnowieniowe w zużyty park maszynowy. Nie planujemy inwestować w zwiększenie mocy produkcyjnych, ponieważ na dziś mamy wystarczające moce, aby produkować kilkanaście procent więcej mebli, niż w roku 2018. W 2019 i 2020 roku będziemy się koncentrować na wykorzystaniu tych posiadanych mocy.

Wydźwięk powyższego wywiadu jest raczej neutralny. Też z tego powodu, że większość rzeczy była już znana rynkowi z poprzedniego wywiadu.

Wyniki 4 q 2018

Poniżej znowu kilka ciekawych informacji dotyczące spółki. Najpierw informacja o kredytach krótkoterminowych:

Mając na uwadze aktualną sytuację finansową Grupy, tj. spadek dynamiki oraz rentowności sprzedaży, jak również umacniający się kurs EUR wobec PLN, Zarząd podjął przed zakończeniem okresu sprawozdawczego rozmowy z Bankami udzielającymi Grupie finansowania, mające na celu podwyższenie wskaźników zadłużenia określonych w umowach kredytowych. Banki wyraziły zgodę na wnioskowane przez Zarząd podwyższenie kowenantu kredytowego. W związku z wymogami MSR 1 par 65 , na moment bilansowy Grupa dokonała reklasyfikacji zobowiązań długoterminowych dotyczących kredytów bankowych do pozycji zobowiązań krótkoterminowych. Powodem reklasyfikacji jest zawarcie aneksów do umów kredytowych zwiększających wskaźniki zadłużenia po dniu 31 grudnia 2018 roku – czyli po dacie bilansu. Z chwilą zawarcia aneksów do umów kredytowych, reklasyfikowane kredyty ponownie będą prezentowane w zobowiązaniach długoterminowych – zgodnie z obowiązującymi harmonogramami ich spłat.

A tutaj wyjaśnienia dotyczące wyników finansowych za rok 2018 oraz ocena perspektyw 2019:

Rok 2018, szczególnie II i III kwartał były pod względem otrzymanych zamówień i zrealizowanej sprzedaży zdecydowanie poniżej oczekiwań Zarządu oraz trendów ostatnich lat. Spadki zanotowano na wszystkich obsługiwanych przez Grupę rynkach. Odbiorcy uzasadniali to warunkami pogodowymi, a w kraju dodatkowo wolnymi od handlu niedzielami. Dodatkowymi powodami spadku sprzedaży były problemy Steinhoff – jednego z największych klientów Grupy oraz związana z tym redukcja limitów ubezpieczenia kredytów kupieckich dla podmiotów wchodzących w skład Grupy Steinhoff. Ponadto, zdaniem Zarządu, porządkowanie oferty produktowej FORTE poprzez ograniczenie części produktów, szczególnie tych nisko marżowych, przełożyło się negatywnie na obroty roku 2018.

W kwietniu 2018 roku miało miejsce uruchomienie zakładu płyty wiórowej w strukturach Grupy FORTE. Zarząd ocenia, iż dzięki tej inwestycji Grupa uniezależniła się od zewnętrznych dostawców strategicznego surowca do produkcji mebli, co w przyszłości powinno pozwolić na zwiększenie efektywności produkcji oraz doprowadzić do wzrostu rentowności. Moce produkcyjne nowej fabryki powinny pozwolić na wyprodukowanie w roku 2019 około 450 tys. m3 płyty, która zabezpieczy 100% zapotrzebowania Grupy na płytę surową. Nadwyżki Grupa będzie sprzedawać na rynku niepowiązanym producentom.

Sytuacja na rynku pracy – ciągle zmniejszająca się dostępność pracowników na rynku pracy powoduje nieustającą presję na wzrost wynagrodzeń, która według oceny Zarządu będzie kontynuowana w roku kolejnym.

Koszty produkcji – tak jak w I połowie roku 2018 Grupa borykała się z wysokimi kosztami podstawowych surowców (płyta do produkcji mebli), tak w roku 2019 na wyniki Grupy będą wpływały skokowe podwyżki na rynku energii elektrycznej.

Pomimo niepewności na rynku meblowym, dzięki przejściu fabryki płyty w okres już stabilnej produkcji, oraz prowadzonych działań mających na celu konsolidację finansów i poprawę rentowności, Grupa w roku 2019 powinna pokazać znaczną poprawę zarówno w strukturze zadłużenia jak i w rentowności biznesu.

Wywiad: Forte optymistycznie ocenia perspektywy II i III kw., w całym ’19 sprzedaż może rosnąć dwucyfrowo

Portfel zamówień na początku drugiego kwartału mamy porównywalny, jak przed rokiem. Trzeba jednak pamiętać, że w tym roku Święta Wielkanocne wypadły blisko weekendu majowego i związku z tym jeden tydzień handlu nam wypadnie. Pogoda jest bardziej wiosenna, a nie letnia, z czym mieliśmy do czynienia od końca kwietnia ubiegłego roku. Jesteśmy ostrożnie optymistyczni, jeśli chodzi o drugi kwartał. Zakładamy, że drugi kwartał będzie lepszy niż przed rokiem.

Należy pamiętać, że drugi i trzeci kwartał to zawsze niższy sezon w segmencie meblowym. W ubiegłym roku w kwietniu zrealizowaliśmy zamówienia rzędu 15-20 mln zł, które powinny być zrealizowane w pierwszym kwartale i dlatego początek drugiego kwartału był sztucznie zawyżony. W tym roku nie ma takich zaległości. W ubiegłym roku trzeci kwartał był bardzo słaby. W tym roku spodziewamy się, że będzie zdecydowanie lepszy.

Wynika z tego, że pierwszy kwartał 2019 nie był wcale taki dobry r/r. 15-20 mln zł to około 5/6% kwartalnych przychodów. Dlatego 2 q 2019 będzie z tego powodu słabszy prawdopodobnie. Bo rok temu były te 15-20 mln zł. A teraz zostały zrealizowane w 1 q 2019 więc o tyle będzie relatywnie mniej przychodów.

Rynek w pierwszym kwartale 2019 roku zachowywał się podobnie, jak w ubiegłym roku. Miniony kwartał był zatem dla nas bardzo dobry, nie było negatywnych zaskoczeń. Nasi klienci są optymistycznie nastawieni, nie sygnalizują istotnych obaw. Jeśli natomiast bierzemy pod uwagę zewnętrzne informacje z rynku niemieckiego czy francuskiego, to sugerują one, że możliwe jest spowolnienie.

Na pewno nie zakładamy spadku przychodów grupy, bo będziemy przez cały rok odnotowywali sprzedaż płyty. W pierwszym kwartale 2019 roku zwyżka przychodów na samych meblach wynosi 4 proc. W pierwszym kwartale 2018 nie było sprzedaży płyty. Spodziewam się, że jeszcze o parę procent będziemy w stanie tę sprzedaż zwiększyć w całym 2019 roku. Ostrożnie szacując, wzrost sprzedaży mebli w 2019 roku powinien być jednocyfrowy, a gdy dodamy około 45-50 mln ze sprzedaży płyty, to wzrost przychodów grupy powinien być dwucyfrowy.

Innymi słowy, korygując przesunięte przychody o 15-20 mln zł, mamy realnie spadek przychodów za pierwszy kwartał 2019.

W tym roku pracujemy nad poprawą rentowności. Od czwartego kwartału pracujemy nad zmianą oferty. W 2018 roku na rynku niemieckim, naszym największym rynku, odnotowaliśmy spadek rzędu 7 proc. Jest to dziś najbardziej konkurencyjny rynek, w związku z czym nie jest to rynek z najwyższymi marżami. Dlatego też w tym roku nie będziemy intensywnie odzyskiwali utraconego udziału, koncentrując się bardziej na innych rynkach, takich jak Hiszpania czy Francja. Dodatkowym efektem takiego działania będzie zwiększanie dywersyfikacji kierunków naszej sprzedaży. Dzięki temu też mix naszej sprzedaży i produktów zaczyna się poprawiać. Z drugiej strony dokładamy nasze działania optymalizacyjne w obszarze organizacyjnym.

Dzisiaj uważamy, że jesteśmy w stanie uwolnić z naszych mocy produkcyjnych w meblach spokojnie jeszcze około 20 proc. w ujęciu ilościowym.

Z jednej strony w wywiadzie czuć optymizm. Dlatego kurs zareagował wzrostami. Prawdopodobnie też dlatego, że II oraz III kwartał 2018 jest niska baza ze względu na upały więc inwestorzy mogą mieć oczekiwania że wyniki będą lepsze r/r. Szczególnie po takim optymistycznym wywiadzie.

Jednak uwzględniając te 10 – 15 mln zł przesunięcia przychodów pomiędzy kwartałami I oraz II w 2018 roku, wyniki za II kwartał mogły być pod presją. Co rzeczywiście miało miejsce.

Wyniki I q 2019

Do najistotniejszych czynników i zdarzeń, które miały wpływ na osiągnięte wyniki w okresie sprawozdawczym Grupa może zaliczyć:

- utrzymanie spodziewanego popytu ze strony odbiorców, adekwatnego do wysokiego sezonu w branży, który był kontynuacją trendu z IV kwartału 2018 roku;

- stopniową zamianę struktury sprzedaży mebli (dotyczy zarówno produktów, rynków, jak i klientów) pozwalającą na kontynuację rozpoczętej w IV kwartale 2018 roku poprawy marżowości sprzedaży;

- istotny wzrost kosztów działalności tzn. wzrost cen energii elektrycznej (+40% r/r – wpływ około 0,9 mln / m-c) oraz efekt podwyżek wynagrodzeń z III kwartału 2018 roku (jednostkowe wzrosty około +10%), częściowo kompensowany poprzez działania reorganizacyjne w Grupie;

- bardzo niską rentowności na sprzedaży na rynku nadwyżek płyty surowej produkowanej przez spółkę zależną TANNE;

Tutaj mamy zong komunikacyjny dotyczący dobrej sprzedaży w 1 q 2019. Jak wynika z logicznego rozumowania, na podstawie wcześniejszego wywiadu, sprzedaż wcale nie była taka dobra w pierwszym kwartale. A w drugim, ze względu na przesunięcie 15-20 mln zł, też prawdopodobnie nie powinniśmy zobaczyć dobrej dynamiki przychodów.

Do tego dochodzą nam wzrosty kosztów energii oraz podwyżki wynagrodzeń. Dodatkowo zasygnalizowano niską rentowność sprzedaży płyty.

Szacunek II q 2019

Zgodnie ze wstępnymi wyliczeniami przybliżona wartość skonsolidowanych przychodów ze sprzedaży Grupy Kapitałowej w II kwartale 2019 r. wyniosła 257 mln zł (w tym 14 mln zł stanowiła sprzedaż poza Grupę nadwyżek płyty meblowej wyprodukowanej we własnym zakładzie) vs 258 mln zł w okresie porównawczym 2018 roku (w tym 5,6 mln zł stanowiła sprzedaż płyty poza Grupę).

No i zobaczcie jakie są spadki na przychodach z mebli. Po skorygowaniu o podaną sprzedaż płyty mamy przychody:

- 2 q 2019: 243

- 2 q 2018: 252

- Spadek o 9 mln zł, około 4% r/r

Jeżeli skorygować przychody o 15-20 mln zł, 2 q 2018 przychody porównywalne powinny być około 235 mln zł. Biorąc to pod uwagę mamy kilka procent wzrostu przychodów w 2 q 2019.

Według Zarządu Spółki, w II kwartale 2019 roku utrzymuje się negatywny trend na rynku płyty meblowej, czego efektem jest realizowana kilkupunktowa ujemna marża na sprzedaży nadwyżek płyty do podmiotów trzecich. Pomimo dość stabilnych cen surowca drzewnego, ceny osiągane na sprzedaży nie pokrywają w pełni kosztów wytworzenia płyty.

Szacunkowa wysokość skonsolidowanego wyniku EBIT Grupy Kapitałowej za II kwartał 2019 r. wyniosła 13 mln zł, co oznacza spadek o 45% w stosunku do analogicznego okresu roku 2018 r.

Szacunkowa wysokość skonsolidowanego wyniku EBITDA Grupy Kapitałowej za II kwartał 2019 r. wyniosła 27 mln zł, w stosunku do 35 mln zł w II kwartale roku 2018.

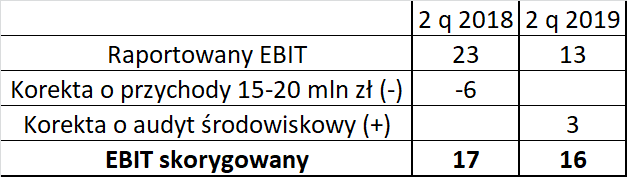

Zarząd Spółki informuje, że jednorazowy wpływ na obniżenie wyniku EBIT w II kwartale 2019 roku miało ujęcie w kosztach sprzedaży 3 mln zł korekty dotyczącej uiszczonych opłat z tytułu przejęcia odpowiedzialności środowiskowej producenta za produkty wprowadzone na rynek niemiecki w 2018 roku. Powyższe spowodowane zostało wejściem w życie w Niemczech od 01.01.2019 roku nowych przepisów prawnych (ustawy o opakowaniach VerpackG) i wymaganym audytem niezależnego audytora, potwierdzającym prawidłowość realizowanych obowiązków środowiskowych za rok 2018, przeprowadzonym w Spółce w II kwartale 2019 r.

Powyżej mamy kilka ważnych rzeczy. Jeżeli skorygować wyniki 2 q 2018 i 2 q 2019 o te informacje okazuje się, że wyniki r/r są porównywalne. Innymi słowy nie załamały się tak jak wynikałoby to z profit warning:

- Konserwatywnie licząc przychody 15 mln zł na marży 40% to korekta około 6 mln zł na EBIT

- Audyt środowiskowy to korekta o 3 mln zł

Poniżej tabela/obliczenia:

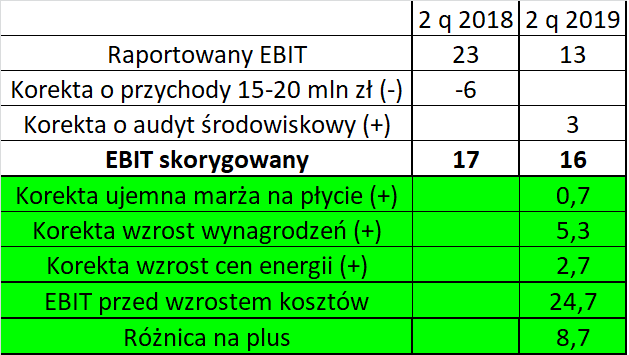

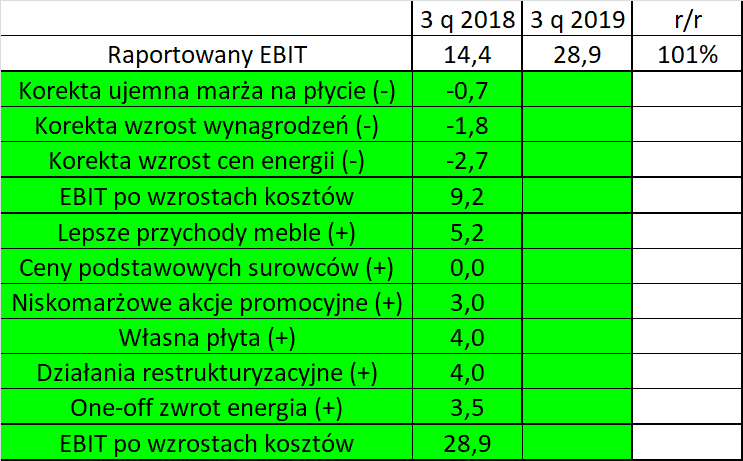

Kolejną kwestią, na którą warto zwrócić uwagę jest działanie kilku czynników na raportowany EBIT za 2 q 2019.

Co zmniejszyło zyski/co na minus:

- Ujemna marża na sprzedaży płyty 14 mln zł (załóżmy – 5%)

- Wzrost wynagrodzeń 10% r/r (półroczne koszty wynagrodzeń były około 100 mln zł w I półroczu 2018 roku, więc kwartalne około 50 mln zł, grafika poniżej)

- Wzrost cen energii (komentarz, że jest to 0,9 mln zł miesięcznie)

Co zwiększyło zyski/co na plus

- Własna płyta

- działania restrukturyzacyjne

- Niestety oba te czynniki są niemierzalna dla nas: nie mamy konkretnych danych jak przełożyło się to na EBIT w mln zł

Pomimo tego możemy coś wartościowego na tej podstawie powiedzieć. Obliczenia, co nam z tego wychodzi poniżej:

Chcę powiedzieć, że w ten sposób dochodzimy do wniosku ile gdzieś musiało zadziałać czynników na plus abyśmy zobaczyli wyniki jakie zobaczyliśmy. Innymi słowy, gdyby nie te czynniki na minus, Forte miałoby około 9 mln zł więcej EBIT za 2 q 2019.

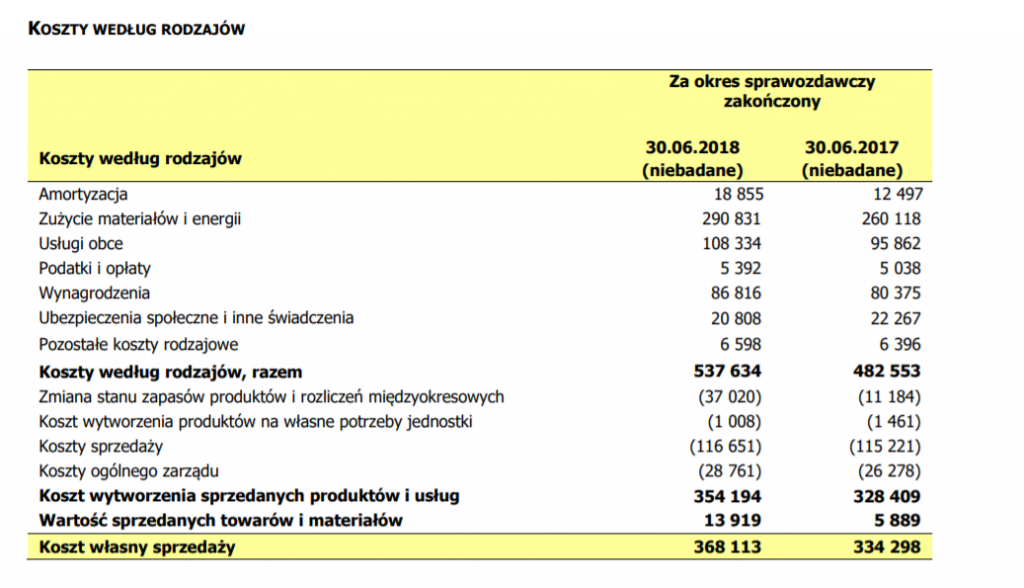

Koszty rodzajowe w Forte:

Wywiad: Forte dąży do przebicia 12,5 proc. rentowności EBITDA na koniec 2019

Z punktu widzenia Forte +odrabiamy nasze lekcje+ i poprawiamy rentowność. W czwartym kwartale powinno być widać, że pomimo ciągłego wzrostu wynagrodzeń i zwyżki cen energii, marże jednostkowe mebli idą w górę. Dążymy, aby rentowność EBITDA na koniec roku była powyżej 12,5 proc. ze względu choćby na to, żeby zejść ze wskaźnikiem zadłużenia do EBITDA poniżej 4. To jest dla nas plan minimum. W 2020 roku będziemy schodzić z tym wskaźnikiem poniżej 3.

Jeśli chodzi o meble, to zakładamy, że powinniśmy przynajmniej powtórzyć ubiegły rok, może kilkuprocentowy wzrost dodamy w 2019 roku. I jeśli wzrost – to wynikający raczej z wartości, niż z ilości. Zmieniamy bowiem mix rynków, mix klientów, ale również nowe produkty, które wdrażamy, w proponowanych cenach uwzględniamy konieczne wyższe marże. Koncentrujemy się na poprawie rentowności” – dodał.

Porównując do zeszłego roku, tegoroczne lato nie jest tak upalne, jak przed rokiem. Pogoda nie powinna więc zniechęcać do zakupów mebli. Zakładamy, że trzeci kwartał 2019 roku powinien być podobny do trzeciego kwartału roku ubiegłego ilościowo i trochę wyżej wartościowo. I znów pamiętajmy, że w ubiegłym roku Forte ratowało obroty bardzo niskocenowymi promocjami organizowanymi z klientami, których w tym roku nie przewidujemy.

Nasi klienci zakładają, że sprzedaż mebli w drugiej połowie 2019 roku nie powinna być gorsza niż w ubiegłym roku zwłaszcza, że zbliża się wysoki sezon. Nie mamy żadnych istotnych sygnałów o kryzysie.

W ocenie Gazdy, niepokojące dla grupy Forte są kłopoty Conforamy. We Francji, gdzie Conforama jest naszym istotnym klientem, w ramach restrukturyzacji zamknięto już 32 sklepy i zmniejszono zatrudnienie o 1.900 osób, a docelowo redukcje mają objąć 2.000-2.500 osób i dalsze najmniej rentowne sklepy. To oczywiście nie spotyka się z akceptacją pracowników, co we Francji przekłada się od razu na ruchy pracownicze. Nie znamy też przyszłych losów pozostałych Conforam w Szwajcarii, we Włoszech w Hiszpanii. Wiemy, że trwa proces poszukiwania inwestora, lecz wciąż końca nie widać.

Oceniając wyniki drugiego kwartału należy pamiętać, że drugi i trzeci kwartał w branży meblarskiej to niski sezon. W naszym przypadku, dodatkowo porównując wyniki drugiego kwartału 2019 z drugim kwartałem ubiegłego roku trzeba pamiętać, że nasza sprzedaż była przed rokiem zawyżona o 15-20 mln zł w związku z zamówieniami, których nie byliśmy w stanie zrealizować w pierwszym kwartale 2018, gdyż borykaliśmy się wówczas z problemami z wydajnością. Jeśli skorygujemy obroty 2018 o przesunięcie realizacji zamówień, to na sprzedaży samych mebli w drugim kwartale mamy wzrost o około 3-4 proc. Tak też kształtował się wpływ zamówień w 2019 roku.

W drugiej połowie 2018 zmniejszył nam się udział na rynku niemieckim, który spadł o ok. 9-10 proc wobec 2017. Ten poziom utrzymuje się w pierwszej połowie 2019. W pierwszym półroczu nie staraliśmy się za wszelką cenę odzyskać udziału w rynku niemieckim, gdyż zmniejszone obroty odnotowaliśmy na mniej rentownych klientach. Tę +dziurę+ w obrotach nadrabiamy na pozostałych rynkach, głównie Europy południowej” – dodał.

Martwi nas za to obecna negatywna tendencja na rynku płyty surowej. W drugim kwartale sprzedawaliśmy ją z kilkupunktową ujemną marżą na kosztach produkcji, co jest dosyć niepokojącym wskaźnikiem. Wyraźnie widać, że rynek płyt jest w dołku. Dodatkowo w Polsce uruchomiona została nowa fabryka płyt dla przemysłu meblarskiego firmy Egger. Zobaczymy jak to wpłynie w dłuższej perspektywie na ceny płyty.

Należy pamiętać, że jeśli chodzi o fabrykę płyty, to sprzedajemy tylko nadwyżki produkcji ponad potrzeby własne Forte. Z punktu widzenia całej grupy opłaca nam się utrzymywać wysoki poziom produkcji i nawet sprzedawać na rynku 20-25 proc. produkcji z lekko ujemną marżą, ponieważ ona mimo wszystko absorbuje stałe koszty zakładu płyty, a główną część produkcji i tak zużywa Forte. W związku z tym więcej produkując obniża nam się całkowity jednostkowy koszt wytworzenia płyty, którą zużywamy do produkcji mebli w Forte.

“Z dobrych informacji liczymy na pozytywny one off w postaci 3-4 mln zł zwrotu za nadpłaconą cenę energii w pierwszym półroczu 2019 – zgodnie z ustawą. Jesteśmy w trakcie negocjacji, liczymy na zwrot jeszcze w trzecim kwartale. Co może zneutralizuje negatywny one off z drugiego kwartału” – powiedział.

Co nam dają dotychczasowe informacje? Zróbmy następujące zadanie/ćwiczenie:

Zadanie 1: Policz:

- Jakie wyniki EBIT mogą być w 3 i 4 q 2019 roku? Co zmniejszy zyski/co będzie na minus? Co zwiększy zyski/co będzie na plus?

- Jaka EBITDA oraz EBIT może być w 2019 i w 2020 roku? Tutaj pomocny może być szczególnie powyższy wywiad

- Możesz przeliczyć wartości dla każdego czynnika osobno, jak zrobiłem to dla II q 2019. Jeżeli nie jest to możliwe, podaj co będzie działało na plus a co na minus/jak mocno

Jako uzupełnienie wrzucam dodatkowo 2 linki dotyczące inwestycji firmy Egger:

Grupa EGGER buduje nowy zakład produkcji płyt wiórowych w Biskupcu

Zadanie 2: Forte jeszcze dodatkowo obniża szacunki wyników: FABRYKI MEBLI FORTE SA (21/2019) Informacja poufna

Jak możemy ocenić tę informację/co z tego wynika dla Forte?

Odpowiedzi

Uwaga: plik z obliczeniami zakładka o tytule Wyniki Forte 2019 >>> kliknij tutaj Wyniki Forte 2019 <<<

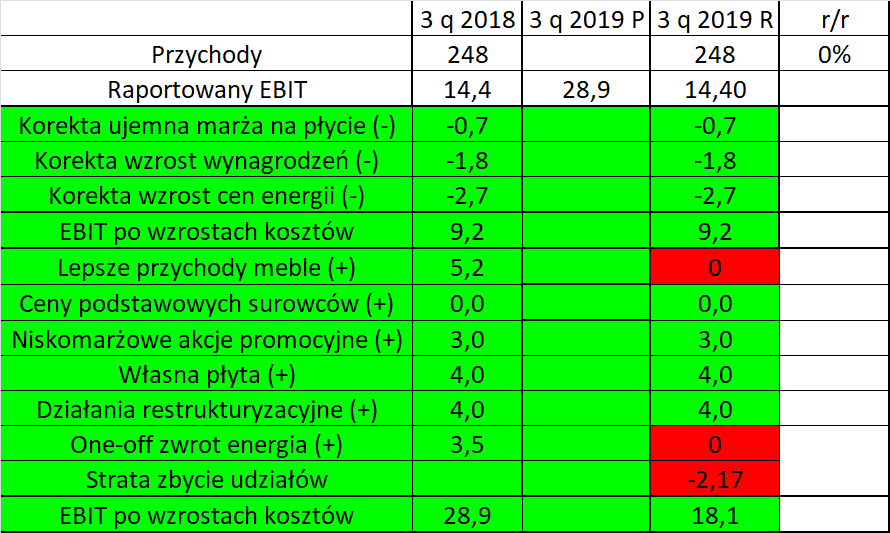

Jakie wyniki EBIT mogą być w 3 i 4 q 2019 roku? Co zmniejszy zyski/co będzie na minus? Co zwiększy zyski/co będzie na plus?

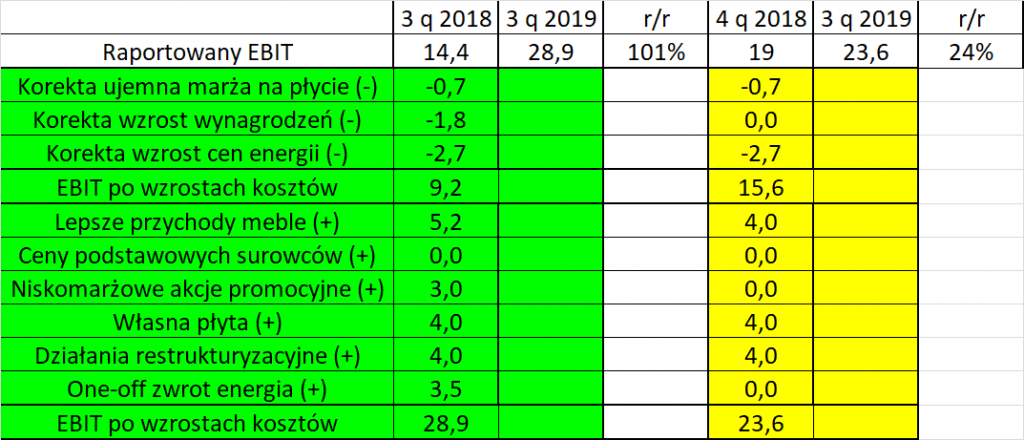

Co zmniejszyło zyski/co na minus 3 q 2019:

- Ujemna marża na sprzedaży płyty: z braku innego przybliżenia załóżmy tak samo jak w II 2q 2019 14 mln zł (załóżmy – 5%)

- Wzrost wynagrodzeń 10% r/r. Ale uwaga efekt bazy: zgodnie z komentarzem zarządu podwyżki były na przełomie lipca/sierpnia 2019, więc wyższe koszty powinny byc tylko za lipiec (pytanie o dalsze wzrosty wynagrodzeń bo jest historycznie niskie bezrobocie)

- Wzrost cen energii (komentarz, że jest to 0,9 mln zł miesięcznie)

Co zwiększyło zyski/co na plus 3 q 2019

- Przychody meble niska baza (-7 % rok temu), załóżmy + 5% r/r czyli około + 13 mln zł, na ekstra marży 40%

- Ceny podstawowych surowców do produkcji (rok temu był mocny wzrost), załóżmy płasko r/r

- Niskomarżowe akcje promocyjne (istotne rok temu)

- Własna płyta/efektywność zakładu, rok temu było sporo awarii, załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł

- działania restrukturyzacyjne (między innymi wymiana nisko marżowych modeli mebli na modele o wyższej rentowności), załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł)

- One-off zwrot energia

Przy powyższych założeniach otrzymujemy następujące obliczenia:

Co zmniejszyło zyski/co na minus 4 q 2019:

- Ujemna marża na sprzedaży płyty: z braku innego przybliżenia załóżmy tak samo jak w II 2q 2019 14 mln zł (załóżmy – 5%)

- Wzrost wynagrodzeń 0% r/r bo podwyżki były w lipcu 2018 roku (pytanie o dalsze wzrosty wynagrodzeń bo jest historycznie niskie bezrobocie)

- Wzrost cen energii ostatni kwartał (komentarz, że jest to 0,9 mln zł miesięcznie)

Co zwiększyło zyski/co na plus 4 q 2019

- Przychody meble, załóżmy + 3% r/r czyli około + 10 mln zł, na ekstra marży 40%

- Ceny podstawowych surowców do produkcji (rok temu był mocny wzrost), załóżmy płasko r/r

- Niskomarżowe akcje promocyjne brak

- Własna płyta/efektywność zakładu, rok temu było sporo awarii, załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł

- działania restrukturyzacyjne (między innymi wymiana nisko marżowych modeli mebli na modele o wyższej rentowności), załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł)

- One-off zwrot energia brak

Przy powyższych założeniach otrzymujemy następujące obliczenia:

Jedną z większych niewiadomych w drugim półroczu są

- sprzedaż oraz ceny pyty (marża jaką zarobi Forte), szczególnie po nowych inwestycjach konkurencji

- efekty produkcji własnej płyty

- efekty restrukturyzacji

No ok mamy jakieś założenia dla drugiego półrocza. Czy to jest realne? Takie wyniki? Trzeba poczekać: zobaczymy jakie wyjdą wyniki.

Dzięki powyższym obliczeniom mamy jednak jeszcze drugą ważną rzecz. Prognozę wyników na cały 2019 rok. Dlaczego?

Sumując pierwsze półrocze 2019 bo już je znamy, plus prognoza drugie półrocze EBIT za 2019 rok, wychodzi nam około 90 mln zł.

Zobaczmy więc jak to się ma do zadania związanego z policzeniem EBITu dla całego roku 2019. Po to właśnie jest to drugie zadanie. Dzięki temu łączymy cały rok 2019 z poszczególnymi kwartałami 2019 roku. Oba zadania powinny dać zbliżone wyniki EBIT.

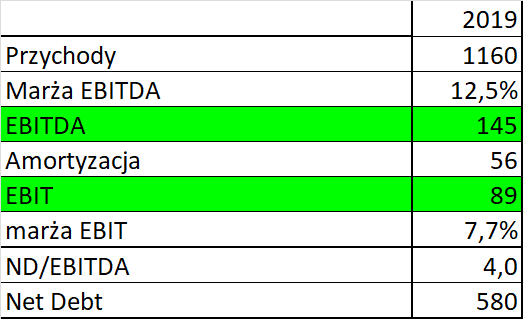

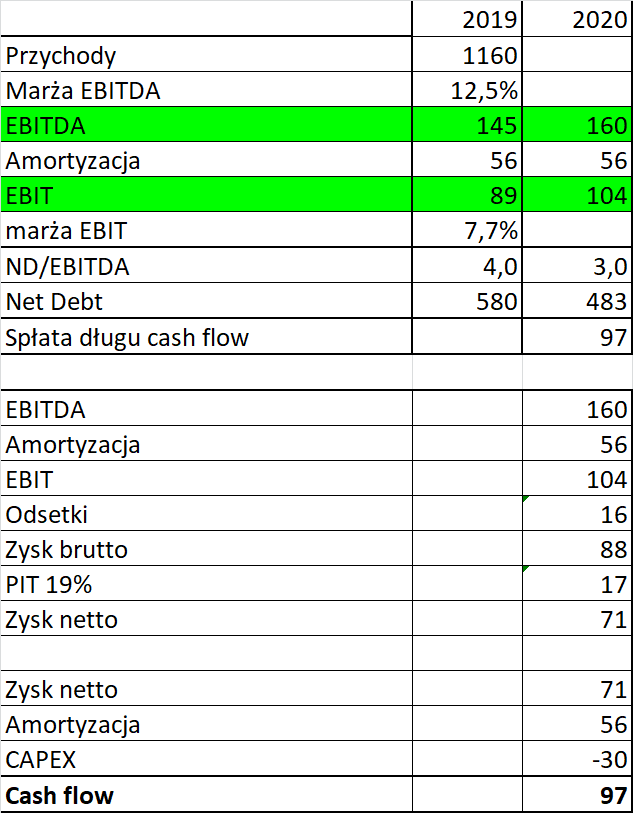

Jaka EBITDA oraz EBIT może być w 2019 i w 2020 roku?

Rok 2019 EBITDA oraz EBIT:

Na podstawie wywiadu wiemy, że marża EBITDA powinna być 12,5% (w teorii). Zakładając kilka procent wzrostu przychodów oraz amortyzację kwartalną jak w I q 2019 (około 14 mln zł), w skali roku otrzymujemy:

Jak widzimy obliczenia EBITu dla roku 2019 dają wynik na poziomie około 90 mln zł. Czyli tyle co wychodzi z założeń dla sumy wyników kwartalnych. Obliczenia dla drugiego półrocza wydają się więc być sensowne.

Rok 2020 EBITDA oraz EBIT:

Z kolei dla roku 2020 wiemy, że:

- Net debt/EBITDA ma spaść do 3

- To oznacza, że Forte musi spłacić około 100 mln zł długu z wygenerowanego cash flow

- Odsetki za 1 kwartał wyniosły około 4 mln zł, razy cztery kwartały dają koszty finansowe około 16 mln zł

Obliczenia poniżej:

Zadanie 2: Komunikat: jak możemy ocenić tę informację/co z tego wynika dla Forte?

Jest to zdarzenie jednorazowe nie mające specjalnego wpływy na DCFa. Warto jednak o tym zdarzeniu pamiętać oceniając wyniki za II q 2020 względem II q 2019.

Podsumowanie:

W ten sposób mamy bardzo fajne case study dotyczące prognozy przyszłych wyników. Sporo różnych rzeczy przećwiczyliśmy w tych zadaniach.

Oprócz samego podejścia do takich obliczeń warto też zwrócić uwagę na drugą rzecz. W zależności jakie będą wychodziły wyniki w powiązaniu z naszymi obliczeniami, to też może dodać wartości. Będą to lepsze wyniki? Gorsze? Dlaczego? W spółce dzieje się lepiej czy gorzej niż wychodzi w naszych założeniach?

Prognoza wyników 3 q 2019: realizacja case study

Zadanie:

Jakiś czas temu zrobiłem case study wyników dla Forte dla III kwartału 2019 roku. Właśnie Forte podało szacunek wyników za III kwartał: info. Zgodnie z planem miały wzrosnąć i… wzrosły.

Jest to dobre ćwiczenie w zakresie budowy praktycznych kompetencji w prognozowaniu wyników kwartalnych. Jaki tok rozumowania okazał się słuszny a co mogło pójść nie tak/dlaczego. W związku z tym mam zadanie:

Zobacz/przypomnij sobie jak podszedłem do liczenia potencjalnych wyników za III oraz IV kwartał 2019 roku. Zobacz co mi wyszło w prognozie a co zaraportowała spółka. Na ile moja prognoza różni się od szacunków spółki? Z czego to wynika/z czego to może wynikać?

Jakieś przemyślenia? Spostrzeżenia w związku z tym?

Odpowiedź:

Przypomnijmy sobie jak wyglądała prognoza wyników za 3 kwartał 2019 roku dla Forte:

Co zmniejszyło zyski/co na minus 3 q 2019:

- Ujemna marża na sprzedaży płyty: z braku innego przybliżenia załóżmy tak samo jak w II 2q 2019 14 mln zł (załóżmy – 5%)

- Wzrost wynagrodzeń 10% r/r. Ale uwaga efekt bazy: zgodnie z komentarzem zarządu podwyżki były na przełomie lipca/sierpnia 2019, więc wyższe koszty powinny byc tylko za lipiec (pytanie o dalsze wzrosty wynagrodzeń bo jest historycznie niskie bezrobocie)

- Wzrost cen energii (komentarz, że jest to 0,9 mln zł miesięcznie)

Co zwiększyło zyski/co na plus 3 q 2019

- Przychody meble niska baza (-7 % rok temu), załóżmy + 5% r/r czyli około + 13 mln zł, na ekstra marży 40%

- Ceny podstawowych surowców do produkcji (rok temu był mocny wzrost), załóżmy płasko r/r

- Niskomarżowe akcje promocyjne (istotne rok temu)

- Własna płyta/efektywność zakładu, rok temu było sporo awarii, załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł

- działania restrukturyzacyjne (między innymi wymiana nisko marżowych modeli mebli na modele o wyższej rentowności), załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł)

- One-off zwrot energia

Przy powyższych założeniach otrzymujemy następujące obliczenia:

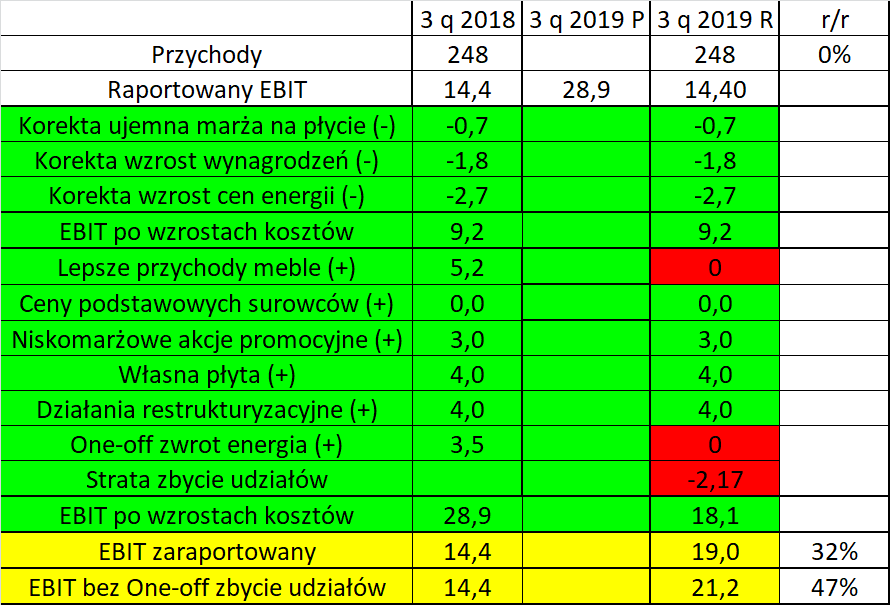

Patrząc na wyniki, które spółka podała w rzeczywistości tak naprawdę nie odbiegają one za bardzo od mojej prognozy poza jednym czynnikiem: przychodami bo były one płaskie (brak około 5 mln zł wzrostu zakładanego zysku). Ponadto mamy dwa zdarzenia jednorazowe:

Pierwsze zdarzenie: Brak pozostałych przychodów jednorazowych “One-off zwrot energia (+)” w wysokości około 3,5 mln zł co komunikował zarząd.

Drugie zdarzenie: Pojawiła się jednorazowa strata zbycie aktywów ze stratą około 2 mln zł

Dodatkowo jednorazowy wpływ na obniżenie wyniku EBIT w III kwartale 2019 roku miało ujęcie w pozostałej działalności operacyjnej 2 169 tys. zł straty z tytułu zbycia aktywów finansowych Kwadrat Sp. z o.o.

W efekcie mamy następujące dojście od EBIT 3 kwartał 2018 (około 14 mln zł) do raportowanego EBIT za 3 kwartał 2019 :

Raportowany wynik był 19 mln zł, czyli o 1 mln zł lepszy. Więc moje pozostałe założenia gdzieś były nawet zbyt konserwatywne.

Z kolei uwzględniając one-off stratę ze zbycia udziałów było to już ponad 21,2 mln zł EBIT. Obliczenia poniżej:

Jeżeli do tego dodać one off energia, która miała być to mielibyśmy już około 25 mln zł zysku EBIT. Wobec prognozowanych około 29 mln zł

Uwaga: plik z obliczeniami >>> Wynik Forte po 3 kwartale 2019<<<

Podsumowanie: Gdyby nie przychody prognoza byłaby praktycznie zrealizowana w całości. Zwróćmy uwagę, że wzrost przychodów z mebli komunikował zarząd w wywiadzie:

Zakładamy, że trzeci kwartał 2019 roku powinien być podobny do trzeciego kwartału roku ubiegłego ilościowo i trochę wyżej wartościowo. I znów pamiętajmy, że w ubiegłym roku Forte ratowało obroty bardzo niskocenowymi promocjami organizowanymi z klientami, których w tym roku nie przewidujemy.

Nie było tego i to pomimo słabej sprzedaży w 3 q 2018 z powodu upałów.

Dlatego trzeba uważać co mówi zarząd bo różnie z tym może być.