Case study: prognoza wyników na 2019 rok

Z punktu widzenia Forte +odrabiamy nasze lekcje+ i poprawiamy rentowność. W czwartym kwartale powinno być widać, że pomimo ciągłego wzrostu wynagrodzeń i zwyżki cen energii, marże jednostkowe mebli idą w górę. Dążymy, aby rentowność EBITDA na koniec roku była powyżej 12,5 proc. ze względu choćby na to, żeby zejść ze wskaźnikiem zadłużenia do EBITDA poniżej 4. To jest dla nas plan minimum. W 2020 roku będziemy schodzić z tym wskaźnikiem poniżej 3.

Jeśli chodzi o meble, to zakładamy, że powinniśmy przynajmniej powtórzyć ubiegły rok, może kilkuprocentowy wzrost dodamy w 2019 roku. I jeśli wzrost – to wynikający raczej z wartości, niż z ilości. Zmieniamy bowiem mix rynków, mix klientów, ale również nowe produkty, które wdrażamy, w proponowanych cenach uwzględniamy konieczne wyższe marże. Koncentrujemy się na poprawie rentowności” – dodał.

Porównując do zeszłego roku, tegoroczne lato nie jest tak upalne, jak przed rokiem. Pogoda nie powinna więc zniechęcać do zakupów mebli. Zakładamy, że trzeci kwartał 2019 roku powinien być podobny do trzeciego kwartału roku ubiegłego ilościowo i trochę wyżej wartościowo. I znów pamiętajmy, że w ubiegłym roku Forte ratowało obroty bardzo niskocenowymi promocjami organizowanymi z klientami, których w tym roku nie przewidujemy.

Nasi klienci zakładają, że sprzedaż mebli w drugiej połowie 2019 roku nie powinna być gorsza niż w ubiegłym roku zwłaszcza, że zbliża się wysoki sezon. Nie mamy żadnych istotnych sygnałów o kryzysie.

W ocenie Gazdy, niepokojące dla grupy Forte są kłopoty Conforamy. We Francji, gdzie Conforama jest naszym istotnym klientem, w ramach restrukturyzacji zamknięto już 32 sklepy i zmniejszono zatrudnienie o 1.900 osób, a docelowo redukcje mają objąć 2.000-2.500 osób i dalsze najmniej rentowne sklepy. To oczywiście nie spotyka się z akceptacją pracowników, co we Francji przekłada się od razu na ruchy pracownicze. Nie znamy też przyszłych losów pozostałych Conforam w Szwajcarii, we Włoszech w Hiszpanii. Wiemy, że trwa proces poszukiwania inwestora, lecz wciąż końca nie widać.

Oceniając wyniki drugiego kwartału należy pamiętać, że drugi i trzeci kwartał w branży meblarskiej to niski sezon. W naszym przypadku, dodatkowo porównując wyniki drugiego kwartału 2019 z drugim kwartałem ubiegłego roku trzeba pamiętać, że nasza sprzedaż była przed rokiem zawyżona o 15-20 mln zł w związku z zamówieniami, których nie byliśmy w stanie zrealizować w pierwszym kwartale 2018, gdyż borykaliśmy się wówczas z problemami z wydajnością. Jeśli skorygujemy obroty 2018 o przesunięcie realizacji zamówień, to na sprzedaży samych mebli w drugim kwartale mamy wzrost o około 3-4 proc. Tak też kształtował się wpływ zamówień w 2019 roku.

W drugiej połowie 2018 zmniejszył nam się udział na rynku niemieckim, który spadł o ok. 9-10 proc wobec 2017. Ten poziom utrzymuje się w pierwszej połowie 2019. W pierwszym półroczu nie staraliśmy się za wszelką cenę odzyskać udziału w rynku niemieckim, gdyż zmniejszone obroty odnotowaliśmy na mniej rentownych klientach. Tę +dziurę+ w obrotach nadrabiamy na pozostałych rynkach, głównie Europy południowej” – dodał.

Martwi nas za to obecna negatywna tendencja na rynku płyty surowej. W drugim kwartale sprzedawaliśmy ją z kilkupunktową ujemną marżą na kosztach produkcji, co jest dosyć niepokojącym wskaźnikiem. Wyraźnie widać, że rynek płyt jest w dołku. Dodatkowo w Polsce uruchomiona została nowa fabryka płyt dla przemysłu meblarskiego firmy Egger. Zobaczymy jak to wpłynie w dłuższej perspektywie na ceny płyty.

Należy pamiętać, że jeśli chodzi o fabrykę płyty, to sprzedajemy tylko nadwyżki produkcji ponad potrzeby własne Forte. Z punktu widzenia całej grupy opłaca nam się utrzymywać wysoki poziom produkcji i nawet sprzedawać na rynku 20-25 proc. produkcji z lekko ujemną marżą, ponieważ ona mimo wszystko absorbuje stałe koszty zakładu płyty, a główną część produkcji i tak zużywa Forte. W związku z tym więcej produkując obniża nam się całkowity jednostkowy koszt wytworzenia płyty, którą zużywamy do produkcji mebli w Forte.

“Z dobrych informacji liczymy na pozytywny one off w postaci 3-4 mln zł zwrotu za nadpłaconą cenę energii w pierwszym półroczu 2019 – zgodnie z ustawą. Jesteśmy w trakcie negocjacji, liczymy na zwrot jeszcze w trzecim kwartale. Co może zneutralizuje negatywny one off z drugiego kwartału” – powiedział.

Co nam dają dotychczasowe informacje? Zróbmy następujące zadanie/ćwiczenie:

Zadanie 1: Policz:

- Jakie wyniki EBIT mogą być w 3 i 4 q 2019 roku? Co zmniejszy zyski/co będzie na minus? Co zwiększy zyski/co będzie na plus?

- Jaka EBITDA oraz EBIT może być w 2019 i w 2020 roku? Tutaj pomocny może być szczególnie powyższy wywiad

- Możesz przeliczyć wartości dla każdego czynnika osobno, jak zrobiłem to dla II q 2019. Jeżeli nie jest to możliwe, podaj co będzie działało na plus a co na minus/jak mocno

Jako uzupełnienie wrzucam dodatkowo 2 linki dotyczące inwestycji firmy Egger:

Grupa EGGER buduje nowy zakład produkcji płyt wiórowych w Biskupcu

Odpowiedzi

Uwaga: plik z obliczeniami zakładka o tytule “Prognoza Forte 2019”

Jakie wyniki EBIT mogą być w 3 i 4 q 2019 roku? Co zmniejszy zyski/co będzie na minus? Co zwiększy zyski/co będzie na plus?

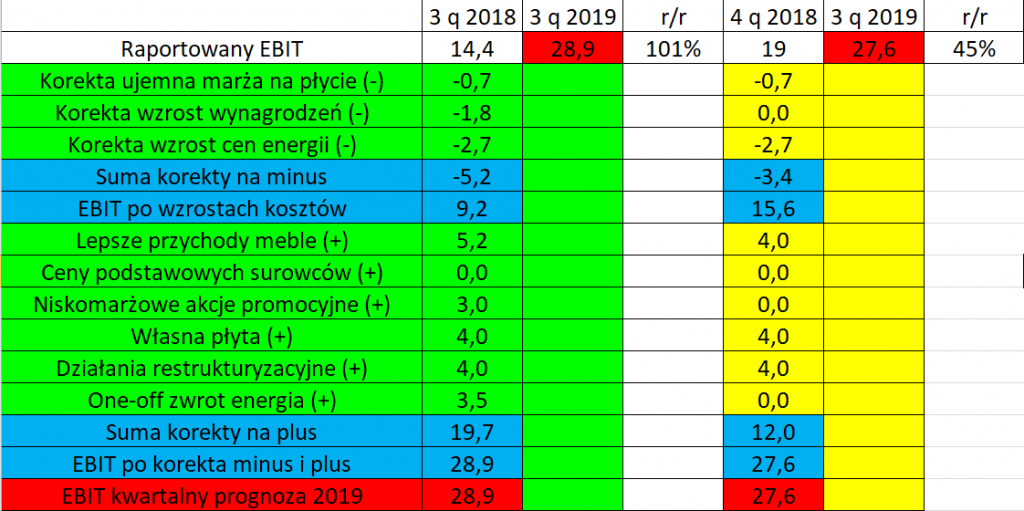

Co zmniejszyło zyski/co na minus 3 q 2019:

- Ujemna marża na sprzedaży płyty: z braku innego przybliżenia załóżmy tak samo jak w II 2q 2019 14 mln zł (załóżmy – 5%)

- Wzrost wynagrodzeń 10% r/r. Ale uwaga efekt bazy: zgodnie z komentarzem zarządu podwyżki były na przełomie lipca/sierpnia 2019, więc wyższe koszty powinny być tylko za lipiec (pytanie o dalsze wzrosty wynagrodzeń bo jest historycznie niskie bezrobocie)

- Wzrost cen energii (komentarz, że jest to 0,9 mln zł miesięcznie)

Co zwiększyło zyski/co na plus 3 q 2019

- Przychody meble niska baza (-7 % rok temu), załóżmy + 5% r/r czyli około + 13 mln zł, na ekstra marży 40%

- Ceny podstawowych surowców do produkcji (rok temu był mocny wzrost), załóżmy płasko r/r

- Nisko marżowe akcje promocyjne (istotne rok temu)

- Własna płyta/efektywność zakładu, rok temu było sporo awarii, załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł

- działania restrukturyzacyjne (między innymi wymiana nisko marżowych modeli mebli na modele o wyższej rentowności), załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł)

- One-off zwrot energia

Przy powyższych założeniach otrzymujemy następujące obliczenia. Jest to orientacyjna prognoza wyników za 3 kwartał 2019. Jak do tego dochodzimy? Raportowany EBIT za rok poprzedni najpierw zmniejszamy według naszych założeń bo zakładamy, że są teraz wyższe koszty (więc zyski z tego tytułu będą niższe teraz o te kwoty). Następnie zwiększamy EBIT według naszych założeń bo zakładamy, że te pozycje dodadzą nam zysku do wyników kwartalnych za 3 kwartał 2019. Mamy więc wynik :

Co zmniejszyło zyski/co na minus 4 q 2019:

- Ujemna marża na sprzedaży płyty: z braku innego przybliżenia załóżmy tak samo jak w II 2q 2019 14 mln zł (załóżmy – 5%)

- Wzrost wynagrodzeń 0% r/r bo podwyżki były w lipcu 2018 roku (pytanie o dalsze wzrosty wynagrodzeń bo jest historycznie niskie bezrobocie)

- Wzrost cen energii ostatni kwartał (komentarz, że jest to 0,9 mln zł miesięcznie)

Co zwiększyło zyski/co na plus 4 q 2019

- Przychody meble, załóżmy + 3% r/r czyli około + 10 mln zł, na ekstra marży 40%

- Ceny podstawowych surowców do produkcji (rok temu był mocny wzrost), załóżmy płasko r/r

- Nisko marżowe akcje promocyjne brak

- Własna płyta/efektywność zakładu, rok temu było sporo awarii, załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł

- działania restrukturyzacyjne (między innymi wymiana nisko marżowych modeli mebli na modele o wyższej rentowności), załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł)

- One-off zwrot energia brak

Przy powyższych założeniach otrzymujemy następujące obliczenia:

Jedną z większych niewiadomych w drugim półroczu są

- sprzedaż oraz ceny pyty (marża jaką zarobi Forte), szczególnie po nowych inwestycjach konkurencji

- efekty produkcji własnej płyty

- efekty restrukturyzacji

W ten sposób mamy jakieś założenia dla drugiego półrocza. Czy to jest realne? Takie wyniki? Trzeba poczekać: zobaczymy jakie wyjdą wyniki. Pamiętajmy też, że nasze założenie co do wyników jest mocno uznaniowe. Chociaż założenia nie są jakieś z kosmosu. Mają oparcie w danych oraz logicznym myśleniu. Co ważne. Wskazują na kierunek wyników. Powinny się one poprawić względem roku 2018. Sama ta informacja jest dla nas ważna bo wiemy jak rynek reaguje na poprawę lub pogorszenie wyników.

Dzięki powyższym obliczeniom mamy jednak jeszcze drugą ważną rzecz. Prognozę wyników na cały 2019 rok. Dlaczego?

Sumując pierwsze półrocze 2019 bo już je znamy, plus prognoza drugie półrocze, EBIT za 2019 rok wychodzi nam trochę powyżej 90 mln zł.

Zobaczmy więc jak to się ma do zadania związanego z policzeniem EBITu dla całego roku 2019. Po to właśnie jest to drugie zadanie. Dzięki temu łączymy cały rok 2019 z poszczególnymi kwartałami 2019 roku. Oba zadania powinny dać zbliżone wyniki EBIT.

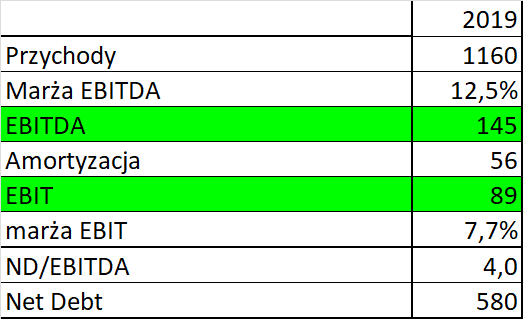

Rok 2019 EBITDA oraz EBIT:

Na podstawie wywiadu wiemy, że marża EBITDA powinna być 12,5% (w teorii). Zakładając kilka procent wzrostu przychodów oraz amortyzację kwartalną jak w I q 2019 (około 14 mln zł), w skali roku otrzymujemy:

Jak widzimy obliczenia EBITu dla roku 2019 dają wynik na poziomie około 90 mln zł. Czyli tyle co wychodzi z założeń dla sumy wyników kwartalnych. Obliczenia dla drugiego półrocza wydają się więc być sensowne.

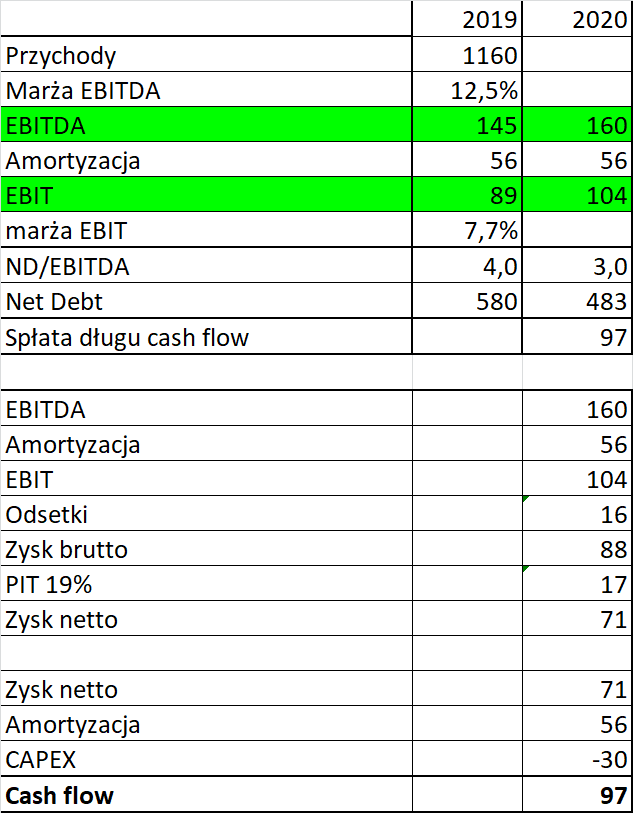

Rok 2020 EBITDA oraz EBIT:

Z kolei dla roku 2020 wiemy, że:

- Net debt/EBITDA ma spaść do 3

- To oznacza, że Forte musi spłacić około 100 mln zł długu z wygenerowanego cash flow

- Odsetki za 1 kwartał wyniosły około 4 mln zł, razy cztery kwartały dają koszty finansowe około 16 mln zł

Poniżej obliczenia dla roku 2020 dla EBITDA, EBIT, Cash flow:

Zwróćmy dodatkowo uwagę, że zysk 71 mln zł w roku 2020 roku, przy kapitalizacji około 600 mln zł. Oznacza niecałe 9 razy zyski. Więc nie jest to jakoś drogo.

Podsumowanie:

W ten sposób mamy bardzo fajne case study dotyczące prognozy przyszłych wyników. Sporo różnych rzeczy przećwiczyliśmy w tych zadaniach.

Oprócz samego podejścia do takich obliczeń warto też zwrócić uwagę na drugą rzecz. W zależności jakie będą wychodziły wyniki w powiązaniu z naszymi obliczeniami, to też może dodać wartości. Będą to lepsze wyniki? Gorsze? Dlaczego? W spółce dzieje się lepiej czy gorzej niż wychodzi w naszych założeniach?