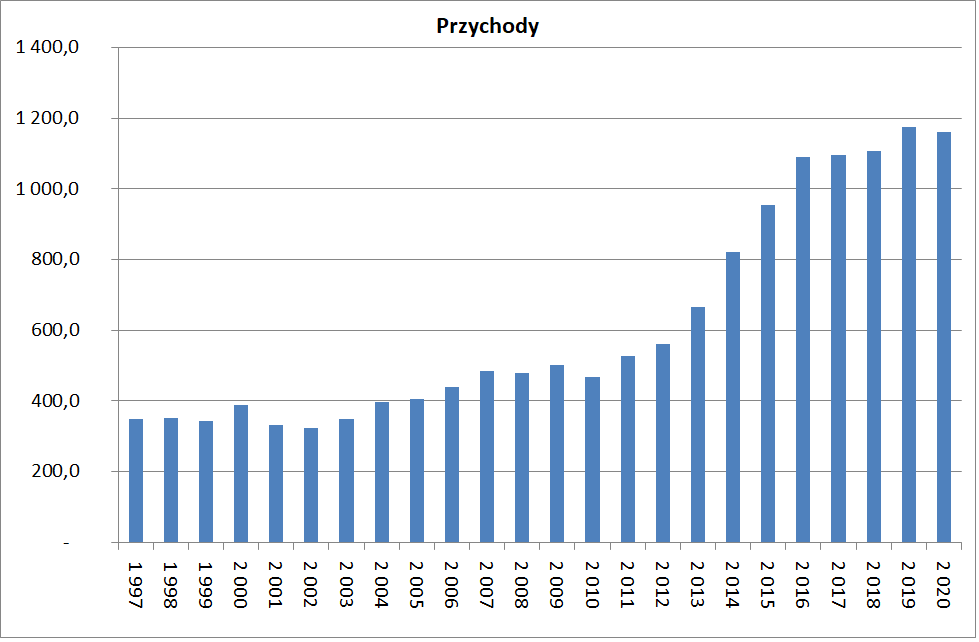

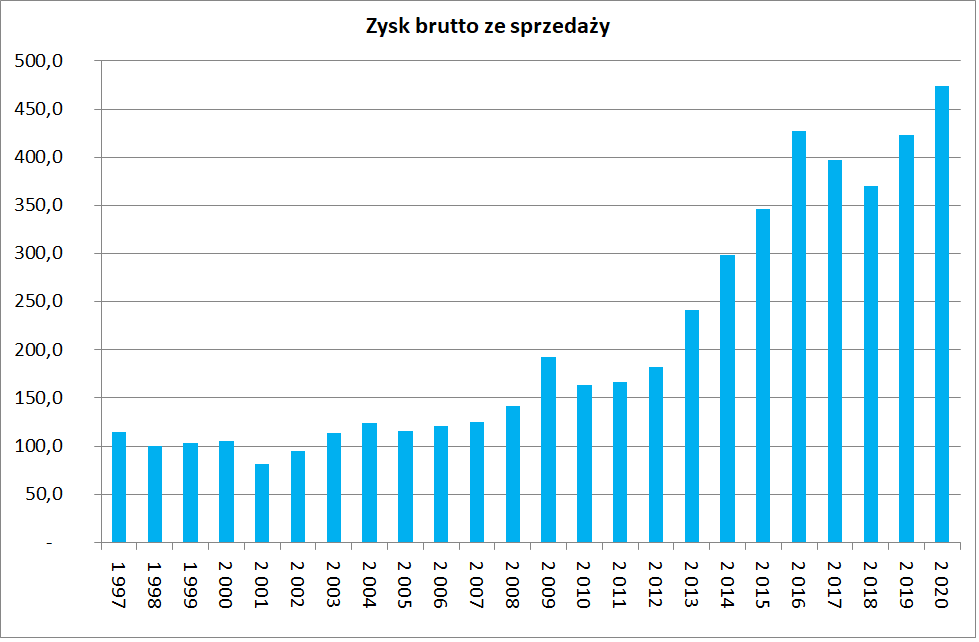

Forte przychody oraz zysk brutto na sprzedaży

Jak widzimy na poniższych dwóch wykresach, Forte w kilka lat (2011-2016) podwoiło przychody oraz zysk brutto ze sprzedaży:

W przypadku spadku zysku brutto ze sprzedaży dla 2017 i 2018 widać fajnie efekt wzrostu amortyzacji. Gdyby to uwzględnić zysk brutto ze sprzedaży spadłby również tylko byłby to zdecydowanie mniejszy spadek.

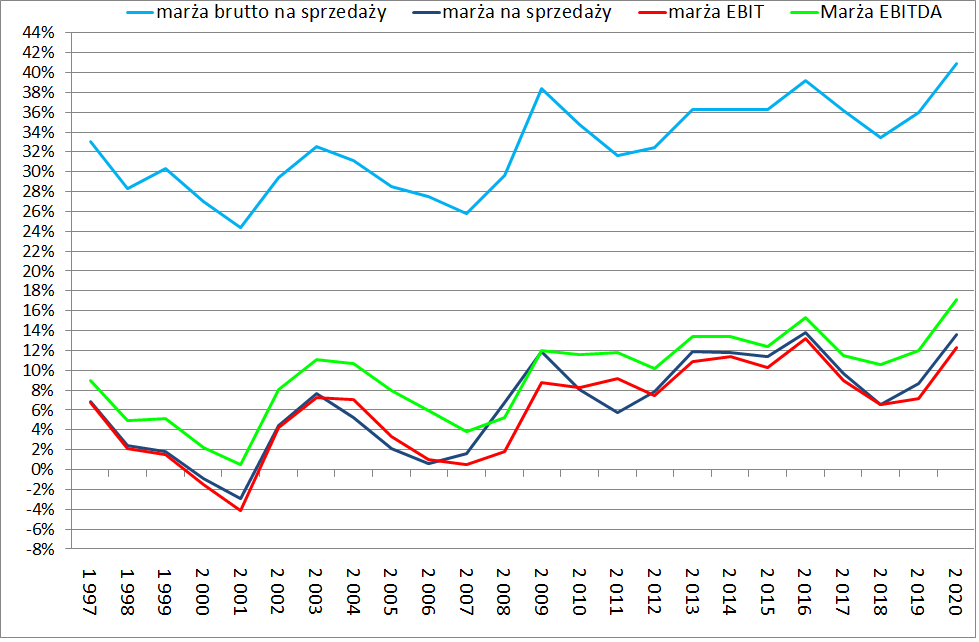

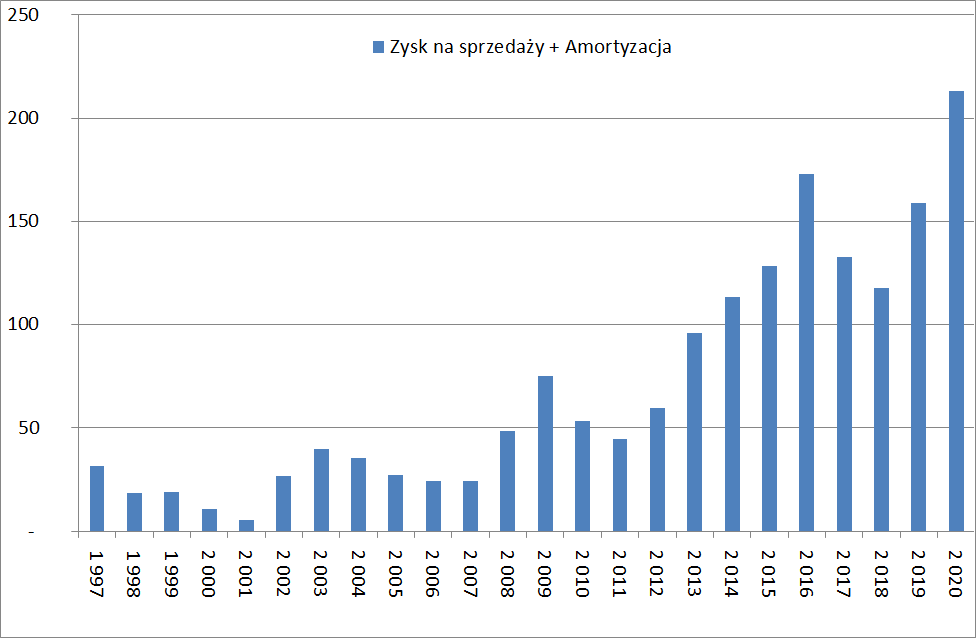

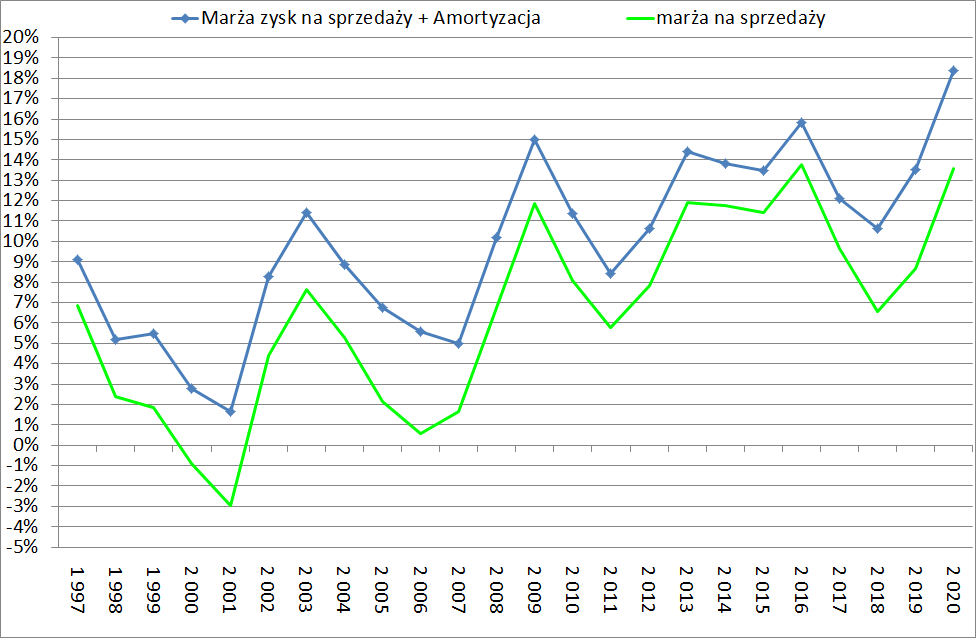

Analiza historycznych marż: ciekawe wnioski. Zysk na sprzedaży + Amortyzacja

Na powyższej grafice widzimy typowe marże, które mogą sobie policzyć inwestorzy.

Patrząc na ten wykres widzimy długoterminową, stopniową poprawę marż od około roku 2001. Marże ustabilizowały się na wyższych poziomach w latach 2013-2016. Zbiega się to w czasie z dynamicznymi wzrostami przychodów w tym samy okresie (zadziałała dźwignia operacyjna). Następnie widzimy pogorszenie marży od roku 2017 przez rok 2018. I poprawę od roku 2019.

Z tych czterech marż, najpopularniejsza wśród inwestorów jest ta oparta o zysk EBIT.

Warto zwrócić uwagę na ważne niedogodności zysku EBIT. Już o tym wspominałem:

- Jest on wynikiem/oparty jest o pozycje: “pozostałe przychody operacyjne” oraz “pozostałe koszty operacyjne”. Pozycje te mogą być i są często zmienne.

Na przykład, tak jak pisałem, w wynikach Forte, w roku 2011 został zaksięgowany zysk ze sprzedaży wspomnianej inwestycji na Ukrainie/Rosji. Forte sprzedało aktywa powyżej wartości księgowej. Zgodnie z zasadami rachunkowości oznaczało to papierowy zysk księgowy w wysokości kilkunastu mln zł. W efekcie zyski jak i marża EBIT została zawyżona względem tego co naprawdę było w roku 2011 na poziomie marży operacyjnej. - Drugą niedogodnością zysku EBIT jest omówiony brak uwzględnienia zmian poziomu amortyzacji. Co może wpływać na raportowany poziom marży EBIT. Dlatego drugim popularnym wskaźnikiem jest zysk EBITDA oraz marża EBITDA. Tylko tutaj znowu, jak napisałem powyżej, jest to oparte o EBIT. I konsekwencje z tego płynące.

Biorąc to pod uwagę doszedłem do wniosku, że warto opierać się o “zysk na sprzedaży” bo jest to zysk bliższy powtarzalnej działalności biznesowej. To powinien być punkt wyjścia do analiz/ewentualnych korekt. Innymi słowy zamiast EBIT warto wziąć sobie dodatkowo na warsztat Zysk Na Sprzedaży, w skrócie “ZNS”. Z kole aby uwzględnić amortyzację do zysku na sprzedaży dodamy amortyzację. Powstanie wskaźnik “Zysk na sprzedaży + amortyzacja”:

Dla Forte wyglądało to tak historycznie:

Z kolei po odniesieniu tego do przychodów powstaje poniższa marża. Jest ona podobna do marży na sprzedaży jednak nie pokrywa się dokładnie ze względu na różnicę w historycznym poziomie amortyzacji:

Co ciekawego widzimy na powyższym wykresie?

Szczególnie mocny wzrost marż widzimy:

- w roku 2002/2003 oraz 2008/2009,

- trochę mniejszy ale też widoczny jest wzrost marż w roku 2013 oraz 2016

- Ponowny wzrost marży rok 2019/2020

Z kolei mocny spadek marż widzimy szczególnie:

- kilka lat aż do roku 2001 roku

- kilka lat aż do roku 2007 roku

- w latach 2017 i 2018

Pojawia się więc pytanie dlaczego te marże tak się zachowały. Czy były jakieś szczególne czynniki, które spowodowały te tendencje? Będziemy to analizować w kolejnych kafelkach krokach.

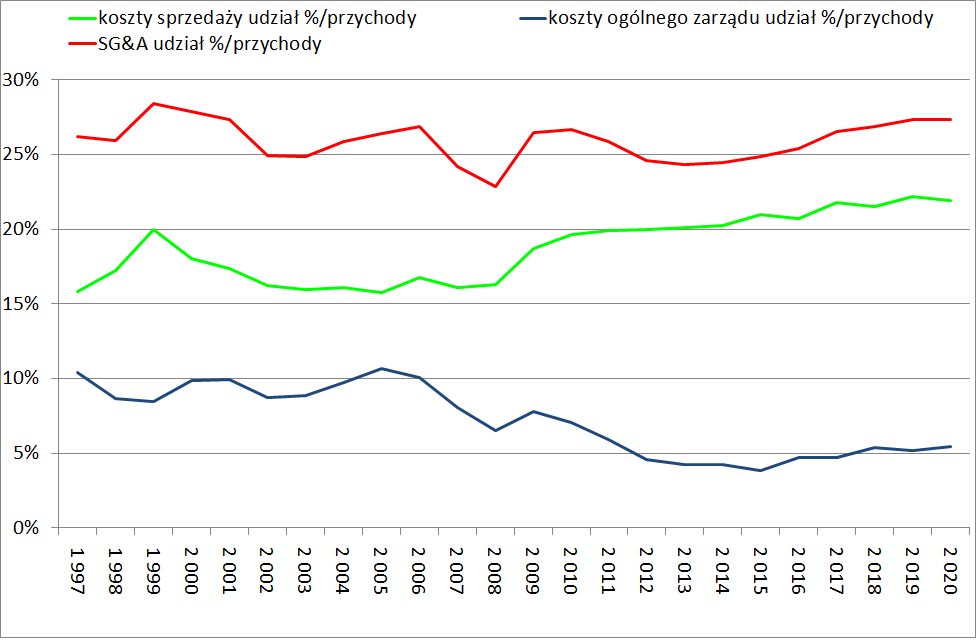

Koszty sprzedaży i ogólnego zarządu

Zobaczmy jeszcze na koszty SG&A czy może tutaj nie wydarzyło się coś co tak drastycznie wpłynęło na marże.

Koszty sprzedaży i ogólnego zarządu (SG&A) utrzymywały się historycznie na poziomie około 25%/26% przychodów. W miarę stabilnie.

Pomimo znacznego wzrostu przychodów, ich udział nie spadł w przychodach. Czyli nie pojawiła się dźwignia operacyjna. Innymi słowy historyczna poprawa marży operacyjnej nie tutaj miała swoje źródło. Odbyło się to na pierwszej marży brutto na sprzedaży.

Uwaga: Od roku 2009 urosły procentowe koszty sprzedaży w przychodach a spadły procentowe koszty ogólnego zarządu. Wynika to jednak z przeklasyfikowania części kosztów pomiędzy tymi kategoriami. Dlatego dobrze również patrzeć na sumaryczne koszty SG&A bo wtedy jesteśmy mniej narażeni na przesunięcia kwalifikacji pomiędzy tymi kosztami.