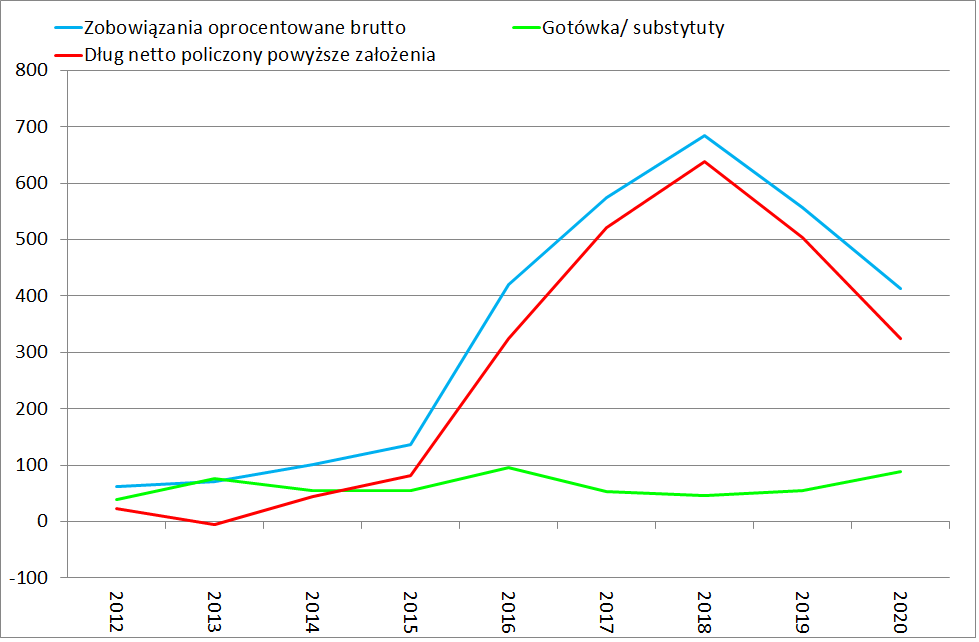

Dług netto oraz ND/EBITDA

Zobaczmy na jeden z ciekawszych wykresów z pliku Excel. Przypomnijmy sobie jak wpływa dług netto na EV/wycenę/kapitalizację w kafelku pierwszym. Najpierw jak historycznie kształtował się dług brutto i gotówka a przez to dług netto:

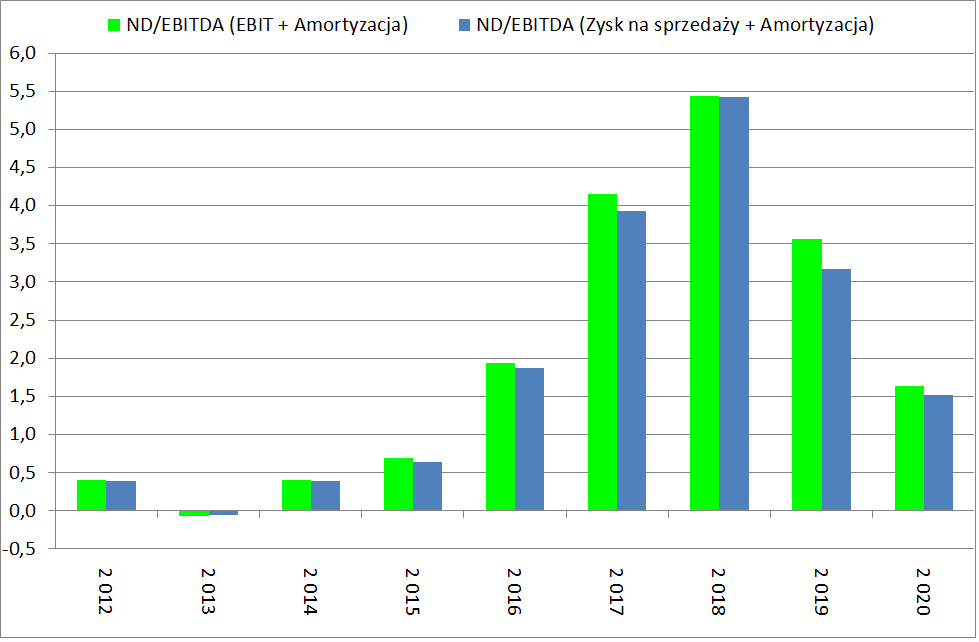

A teraz jak wygląda dług w relacji do EBITDA oraz ZNS + EBITDA;

Jak widzimy najpierw spółka nie była zadłużona. Następnie wzrósł dług netto. Aby w kolejnych latach spaść do niższych poziomów. To miało bardzo duży wpływ na historię kursu oraz rozwój sytuacji w Forte. Ale o tym w kolejnych krokach.

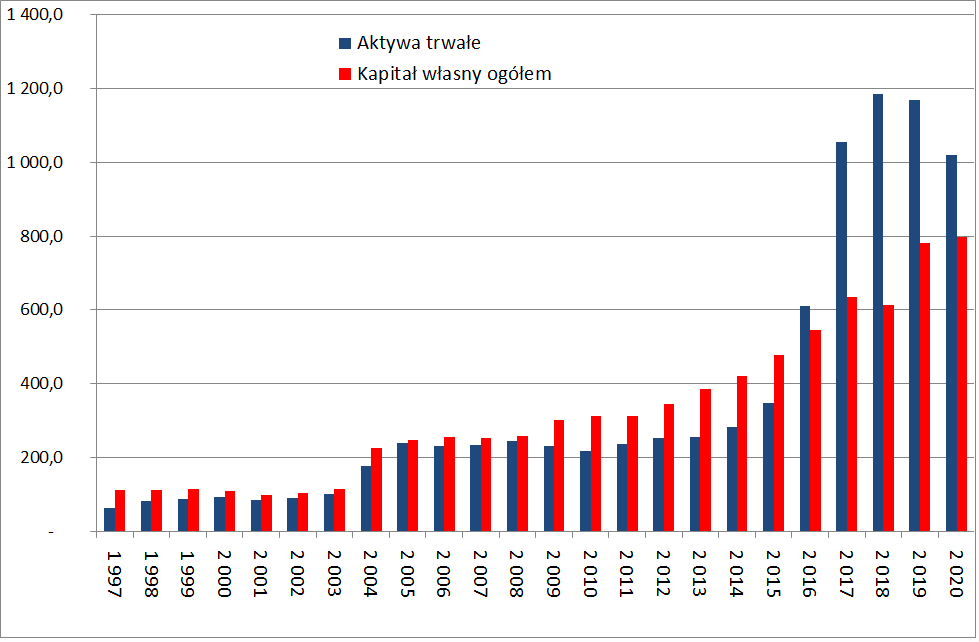

Wykresy aktywa/pasywa

Kilka kolejnych wykresów obrazuje strukturę aktywów i pasywów, które wartościowo długoterminowo rosną. Ponadto:

- Po stronie aktywów obserwujemy procentowy wzrost udziału aktywów trwałych względem udziału aktywów obrotowych

- Po stronie pasywów obserwujemy procentowy wzrost udziału zobowiązań względem udziału kapitału własnego

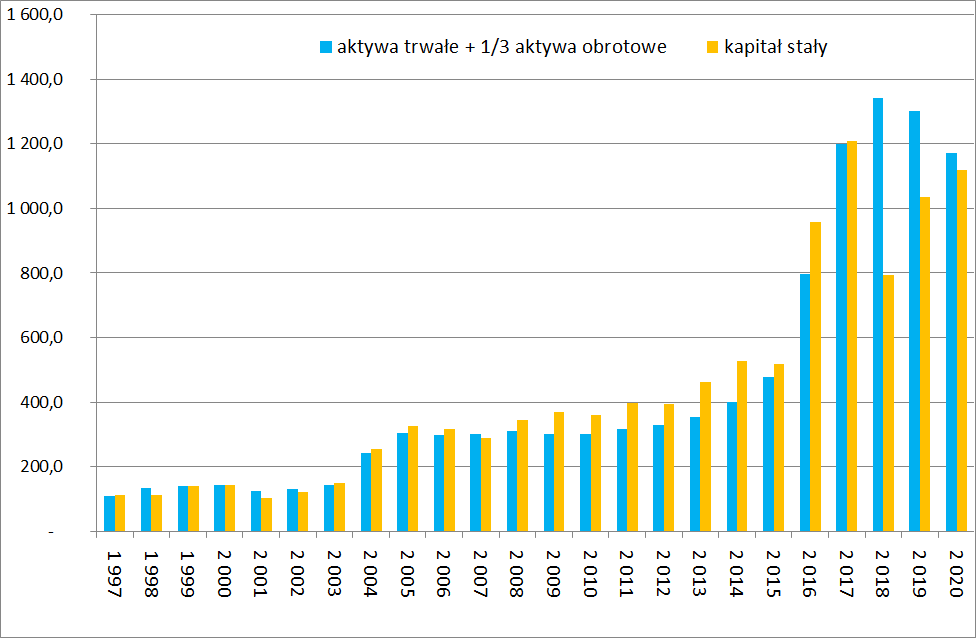

Złota i srebrna zasada bilansowa

Forte złamało w 2016 roku złotą zasadę bilansową. Co potem miało konsekwencje. Wcześniej rok w rok zasada ta była zachowana. Więc to nie jest tak, że nagle coś w spółce się wydarzyło a inwestorzy zostali zaskoczeni. Wzrost ryzyka w tym zakresie widzieliśmy już wcześniej:

W przypadku srebrnej zasady bilansowej było lepiej ale również została ona złamana w roku 2018 (na granicy w 2017 roku):

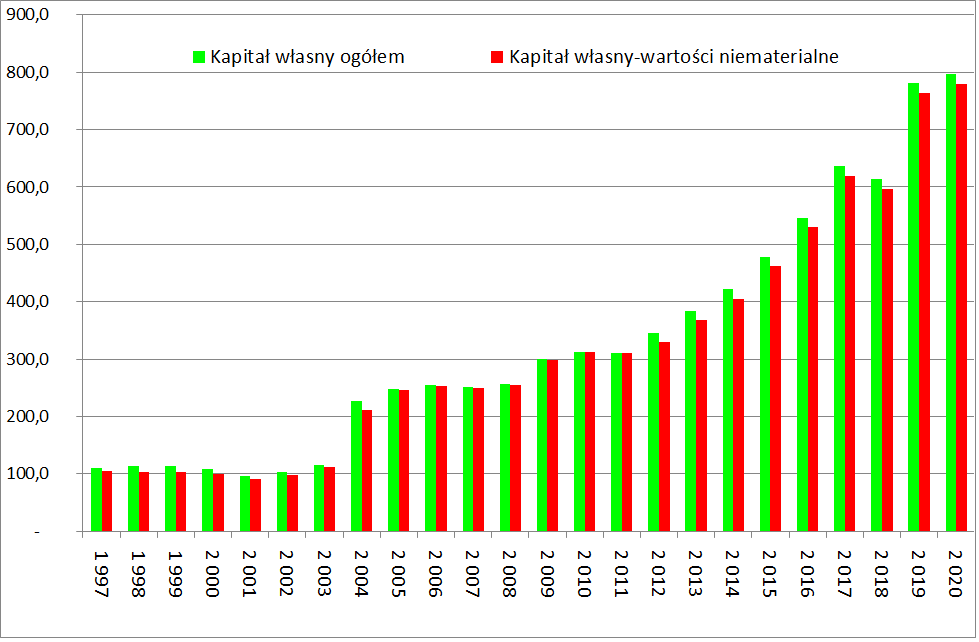

Goodwill

Patrząc na kapitał własny, który jest podstawą do wyceny Price/Book Value (P/BV) czy po polsku Cena/wartość księgowa (C/WK) warto pamiętać, że nie zawsze wartość księgowa jest “prawdziwa”. To znaczy czasem w kapitale własnym jest goodwill, który powstaje po przejęciu firmy powyżej wartości księgowej. Z punktu widzenia inwestora i wartości kapitału własnego goodwill ma zerową wartość bo to zaszłość historyczna. Dlatego warto zobaczyć jaka jest wartość kapitału własnego po odjęciu wartości niematerialnych i prawnych (tutaj ląduje goodwill).

Jak widzimy w przypadku Forte goodwill nie ma znaczenia.

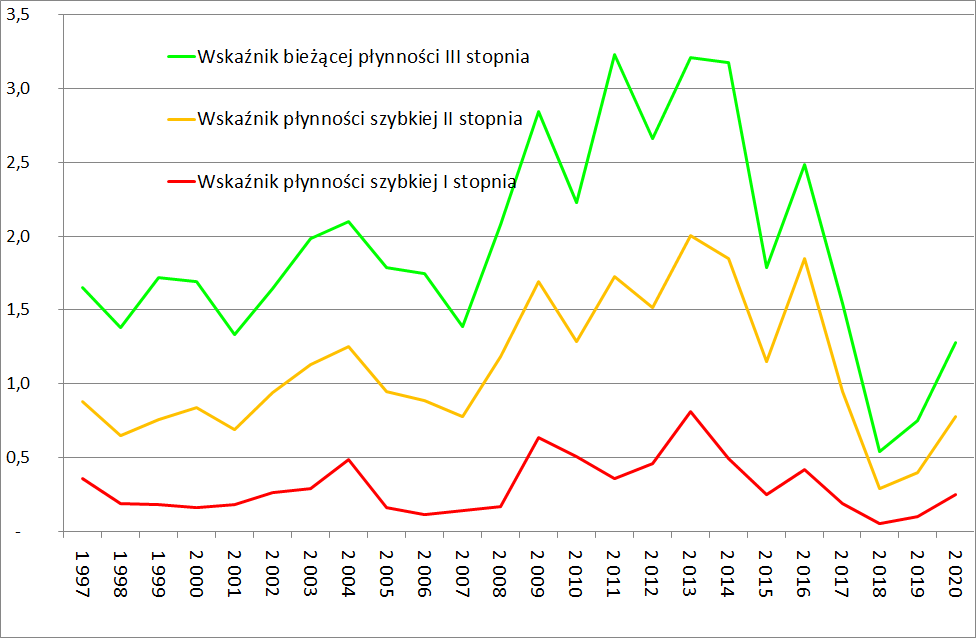

Wskaźniki płynności

Zobaczmy jeszcze na wskażniki płynności.

W przypadku wskaźników płynności widzimy, że historycznie Forte utrzymywało te wskaźniki na wysoki poziomie. Zmieniło się to w roku 2017 a szczególnie w roku 2018. Jest to potencjalnie niebezpieczna sytuacja, która może prowadzić do dużych problemów w spółce. Między innymi może oznaczać potrzebę emisji akcji.

W przypadku Forte mogliśmy przeczytać w sprawozdaniu za rok 2018, że spółka, już po dacie publikacji sprawozdania, przekwalifikowała część kredytów ponownie z krótkoterminowych na długoterminowe (zgody banków na długoterminowe finansowanie). Co później okazało się było dobrym sygnałem. Sygnalizowało to poprawą sytuacji pod tym względem w Forte. Co rzeczywiście miało miejsce w roku 2019 a następnie 2020.