Najpierw zobaczmy jak wygląda komunikat w zakresie interesujących nas informacji:

Zgodnie ze wstępnymi wyliczeniami przybliżona wartość skonsolidowanych przychodów ze sprzedaży Grupy Kapitałowej w II kwartale 2021 roku wyniosła 310 mln zł (w tym 40 mln zł stanowiła sprzedaż poza Grupę nadwyżek płyty meblowej wyprodukowanej we własnej fabryce płyty, tj. w TANNE Sp. z o .o.) vs 154 mln zł w okresie porównawczym 2020 roku (w tym 8 mln zł stanowiła sprzedaż płyty poza Grupę), czyli była o 101% wyższa w stosunku do II-go kwartału roku 2020. Zarząd Spółki informuje, że tak znaczny wzrost sprzedaży płyty meblowej w II kwartale 2021 r. w stosunku tego samego okresu roku ubiegłego, był wynikiem kilkutygodniowego przestoju w działalności Grupy Forte w ubiegłym roku, który był spowodowany pierwszym lockdownem.

Szacunkowa wysokość skonsolidowanego wyniku EBIT Grupy Kapitałowej za II kwartał 2021 roku wyniosła 38 mln zł, w stosunku do (-) 2 mln zł analogicznego okresu roku 2020 roku.

EBIT za całe I półrocze 2021 roku ukształtował się na poziomie 83 mln zł, w stosunku do 24 mln zł w analogicznym okresie roku 2020.

Szacunkowa wysokość skonsolidowanego wyniku EBITDA Grupy Kapitałowej za II kwartał 2021 roku wyniosła 52 mln zł, w stosunku do 11 mln zł w II kwartale roku 2020 (wzrost o 373%).

Poziom wskaźnika zadłużenia finansowego netto Grupy Kapitałowej na koniec II kwartału 2021 r. ukształtował się na poziomie ok. 1,1.

W II kwartale Grupa wciąż odczuwała negatywny wpływ COVID-19 poprzez trwające całkowite, bądź częściowe lockdowny na rynkach Grupy Forte. Szczególnie uciążliwym był lockdown na rynku niemieckim trwający nieprzerwanie do początku czerwca 2021. Obecnie wszystkie rynki są w pełni otwarte, jednak pojawiąjące się w poszczególnych krajach informacje o wzrastającej liczbie zachorowań związanych z tzw. wariantem Delta może w następnych miesiącach ponownie negatywnie wpłynąć na obroty Grupy.

W II kwartale 2021 r. był widoczny dalszy trend wzrostowy popytu na płytę meblową, dzięki któremu Grupa Kapitałowa sprzedawała całe nadwyżki wyprodukowanej płyty ponad potrzeby własne, po cenach od kilkunastu do kilkudziesięciu procent wyższych niż w I kwartale 2021 r., co miało istotny dodatni wpływ na wynik całej Grupy w II kwartale br. Z drugiej strony w II kwartale bieżącego roku ceny podstawowych surowców (drewno, okucia, folie, kleje) zaczęły istotnie rosnąć, co może mieć negatywny wpływ na rentowność w następnych kwartałach.

Mając tylko ten komunikat możemy sporo rzeczy z niego wyczytać. A następnie policzyć, mając historyczne dane finansowe.

Jeżeli do tego dorzucimy znajomość spółki, nasze spostrzeżenia z poprzednich okresów oraz zestawimy różne rzeczy w Excel, możemy dojść do naprawdę wielu wartościowych wniosków.

Uwaga: poniższe obliczenia/spostrzeżenia w zakresie C/Z odnoszą się do kursu w okolicach 50 zł/poniżej w momencie publikacji profit warning.

Odpowiedzi:

- Jak można ocenić wyniki 2 q patrząc na to co działo się w drugim kwartale 2021 w zakresie przychodów, wzrostu kosztów oraz lockdown?

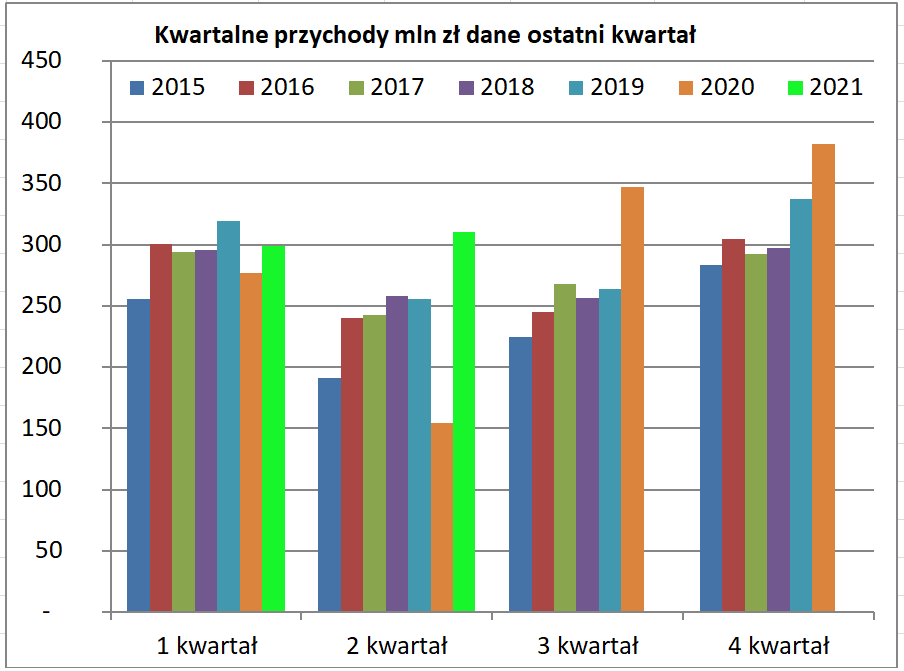

Drugi kwartał był całkiem dobry. Oczywiście w skali roku wiadomo bo był lock down rok wcześniej. Jednak spółka komunikowała, że z powodu lockdown część rynków została zamknięta w drugim kwartale więc można było zadawać sobie pytanie o sprzedaż. Okazuje się, że drugi kwartał był podobny pod względem przychodów do pierwszego kwartału. Mało tego. Drugi kwartał był najlepszym w historii spółki pod względem przychodów w ujęciu za drugi kwartał. Naprawdę dobre wyniki patrząc na stronę przychodową. Prawdopodobnie sporo sprzedaży musiało iść w czerwcu, po odblokowaniu rynków:

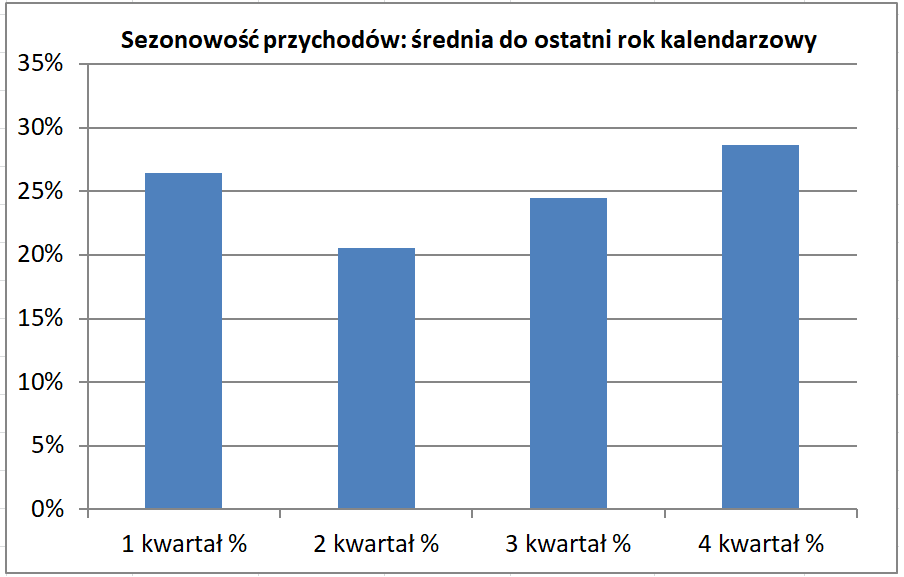

A drugi kwartał to najsłabszy kwartał w roku pod względem sezonowości:

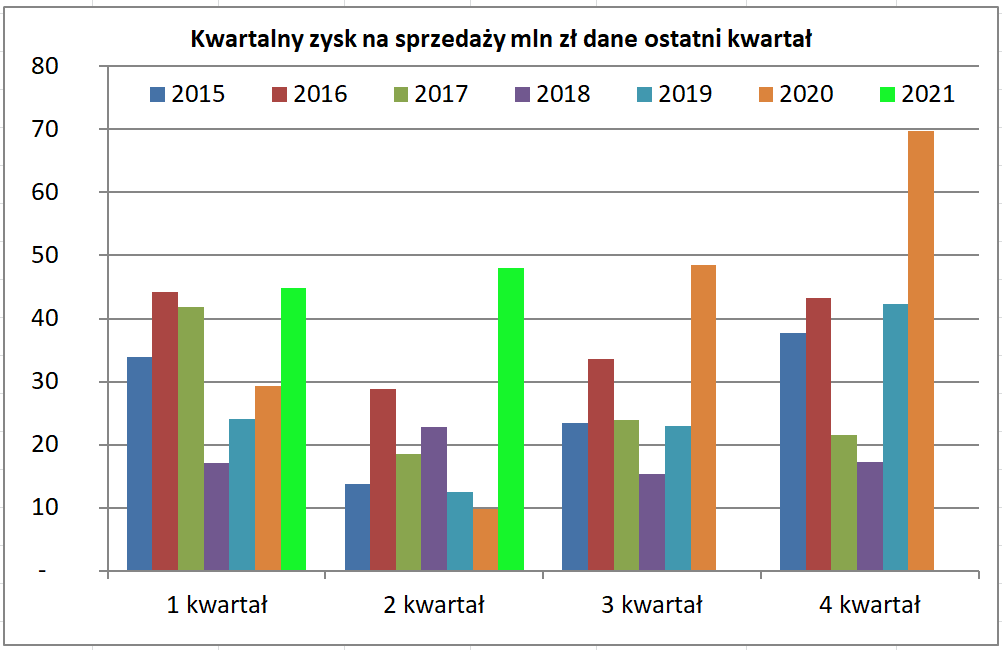

To samo pod względem zysku. Strona kosztowa zapewne już rosła w drugim kwartale. A zyski są całkiem przyzwoite. - Ile wyniosły przychody oraz EBIT 2 q 2021 bez zdarzenia jednorazowego związanego ze sprzedażą nieruchomości? Jak teraz można ocenić wyniki 2q 2021?

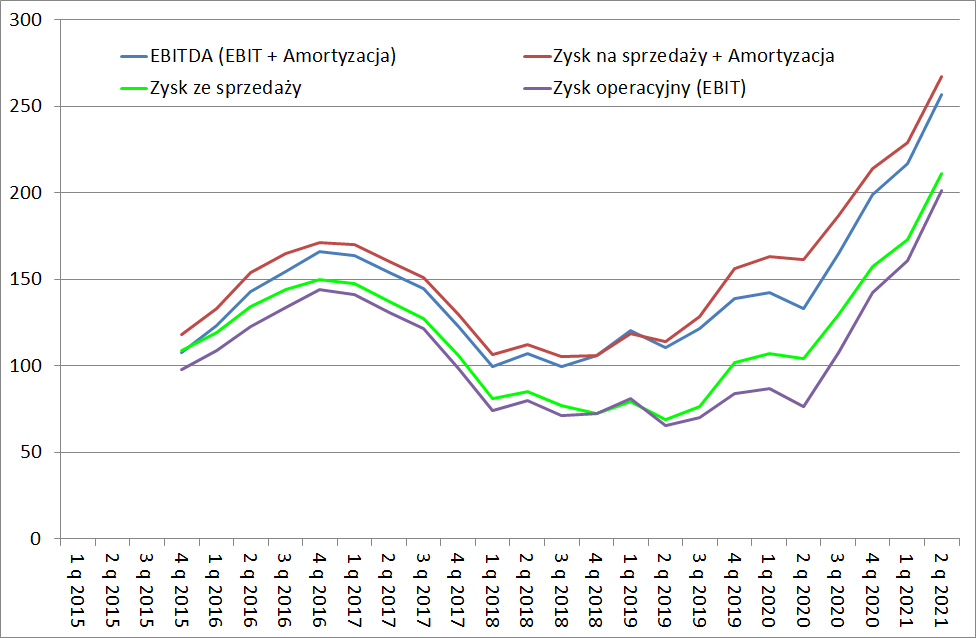

Na przychody nie ma to wpływu bo jest to księgowane w pozycji pozostałe przychody i koszty operacyjne. Natomiast EBIT tak naprawdę powinien być o 10 mln zł wyższy gdy oczyścimy go o to zdarzenie. Biorąc to pod uwagę zyski były naprawdę dobre w drugim q. Zysk na sprzedaży był nawet wyższy niż w pierwszym kwartale:

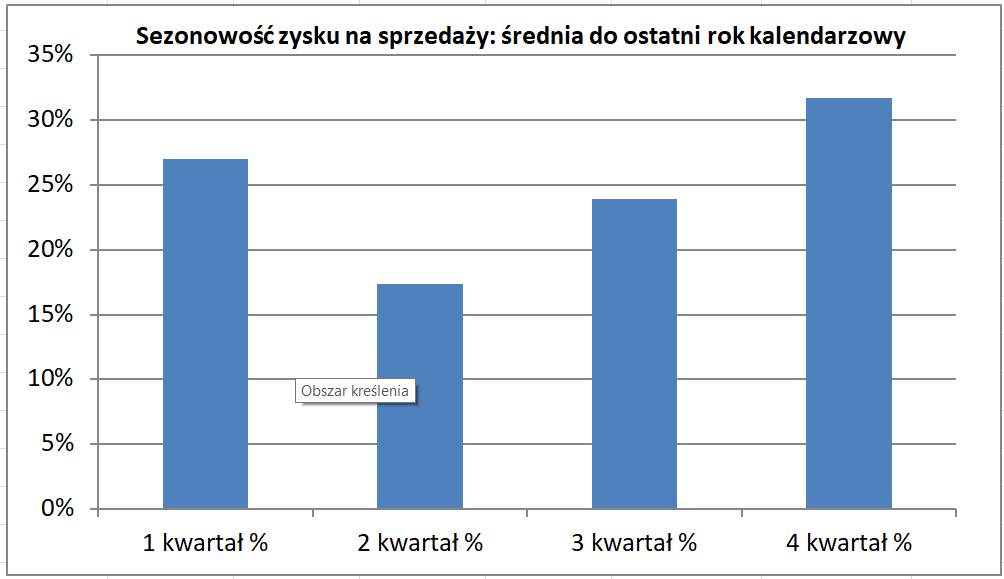

A co najlepsze zysk ze sprzedaży był prawdopodobnie porównywalny z fenomenalnym wynikiem za trzeci kwartał 2020 roku. A przypominam, że zyski są słabsze w drugim kwartale ze względu na sezonowość:

Innymi słowy, jeżeli historyczna zależność sezonowa miałaby miejsce i tym razem. Wyniki trzeciego kwartału 2021 powinny być lepsze niż drugiego. A co najmniej powtórzone. Oczywiście nie musi tak być niemniej jest to jakiś kierunek bo tak historycznie to wyglądało.

Jeżeli tak by było mielibyśmy powtórzone wyniki trzeciego kwartału 2020. A wiemy, ze były one bardzo dobre w 2020 roku w związku z przesunięciem popytu ze względu na lock down w drugim kwartale. - Jaka jest EBITDA, EBIT oraz zysk netto za ostatnie cztery kwartały? Dla uproszczenia załóżmy, że na zysk netto wychodzimy opodatkowując EBIT podatkiem CIT 19%.

EBITDA wyniosła 257 mln zł, EBIT około 200 mln zł:

Jeżeli odejmiemy podatek około 40 mln zł od EBITu 200 mln zł, zysk netto wyjdzie około 160 mln zł.

- Jaka jest wycena C/Z za ostatnie cztery kwartały? Jak oceniasz ten wskaźnik?

Przy cenie około 50 zł kapitalizacja wynosi około 1,2 mld zł. Mamy więc 1,2 mld zł dzielone przez 160 mln zł. Daje to około 7 razy zyski (cena na zamknięcie w dniu komunikatu po sesji wyniosła 47,1 zł). Jednocyfrowe P/E nie jest to wymagająca wycena. A nawet można powiedzieć atrakcyjna. Oczywiście przypominam, że mówimy o historycznych zyskach. Plus spółka ma jednak zadłużenie. Więc zysk netto trochę niższy w tym wypadku. Niewiele to jednak zmienia w rozumowaniu. - Ile wynosi dług netto na koniec 2 q 2021?

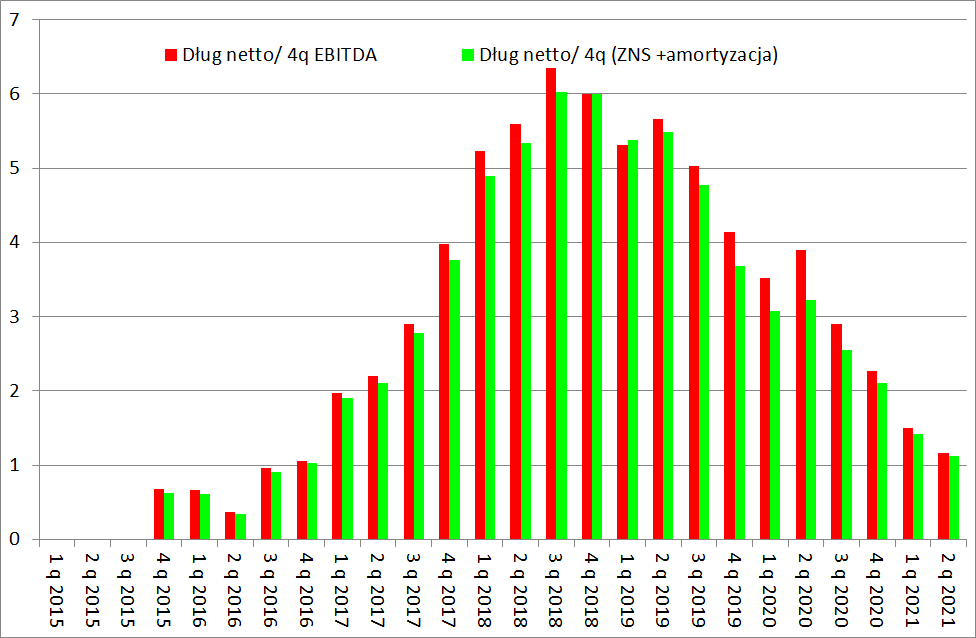

Skoro jest to 1,1 EIBTDA musi to być około 1,1 razy 257 mln zł. Co daje niecałe 300 mln zł długu. Oznacza to dalszy spadek wskaźnika ND/EBITDA. Z powodu spadku długu oraz wzrostu EBITDA:

- Ile wynosi dług netto na koniec 2 q 2021 jeżeli weźmiemy pod uwagę wypłatę dywidendy?

Tutaj bardzo ważna rzecz. Dane dług netto policzyliśmy na koniec drugiego kwartału. Jednak początkiem lipca spółka wypłaciła prawie 100 mln zł na dywidendę. Dlatego wiemy już, że dług netto rośnie do 400 mln zł biorąc ten czynnik pod uwagę. - Biorąc pod uwagę wysokość długu netto oraz wskaźnik ND/EBITDA nasuwają się jakieś wnioski?

Spółka ma niski wskaźnik ND/EBITDA. Chociaż nie tak niski jak by się wydawało na pierwszy rzut oka bo wypłaciła dywidendę. Niemniej jest to nadal relatywnie niskie zadłużenie. Jeżeli utrzyma obecne wyniki może wypłacić przynajmniej taką dywidendę jak obecnie. Otwiera to też możliwość nowych inwestycji lub przejęć dla spółki. - Jak oceniasz informację o odpisie na sprzedaży nieruchomości?

Tutaj jest zagwozdka. Po co sprzedają nieruchomości? Przecież mają niskie zadłużenie. Nie potrzebują gotówki. Chyba, że to tylko wycena do ksiąg. Może na przykład przez pandemię najmujący nie byli w stanie płacić tyle czynszu. Chociaż to też jest dziwne bo przecież jest boom na nieruchomości. Jak więc obecna cena miałaby być niższa niż była.

Jeżeli natomiast jest to sprzedaż to pytanie podobne jak przy sprzedaży akcji własnych przy odkupie przez Prezesa. Kupił od siebie za 30 zł. Następnie wypłacił sobie dywidendę. A gdzie jest kurs. Przecież musiał wiedzieć, że będą dobre wyniki. Obecnie ten pakiet jest wart więcej dla spółki. - Jaki jest możliwy przyszły rozwój sytuacji w zakresie wyników biorąc pod uwagę informacje zawarte w profit warning? Co umieścimy na liście szans i zagrożeń?

Jak widzimy po wynikach, sytuacja w spółce wygląda na dobrą. Szczególnie inwestycja w fabrykę wygląda na dobrą decyzję. Bo przy rosnących cenach płyty Forte miałoby teraz ogromne problemy. Nie tylko z ceną lecz również z dostępnością. Dzięki nadwyżkom może korzystać z dobrej sytuacji na rynku.

Na listę szans możemy dopisać możliwą dywidendę, być może nawet wyższą niż była. Co oznacza nawet około 10% stopę dywidendy. Do tego możliwości nowych inwestycji. W zakresie wyników być może powtórzenie wyników drugiego półrocza 2020 lub nawet poprawę jeżeli scenariusz byłby nadal tak dobry

Na listę zagrożeń możemy dopisać wzrost kosztów surowców co może spowodować pogorszenie wyników. - Jak to może wpłynąć na wycenę C/Z? Jak te szanse i zagrożenia są wyceniane?

Jeżeli zyski byłyby powtórzone mielibyśmy wycenę P/E na niskim poziomie. Zaledwie 7 razy zyski. Widać, że rynek spodziewał się pogorszenia wyników. Lub nie spodziewał się tak dobrych.

Zwróćmy uwagę, że tak niska wycena uwzględnia pogorszenie wyników w kolejnych kwartałach. Załóżmy, że wyniki spadną o połowę. Na poziomie netto do około 80 mln zł. Wycena wyniesie 14 razy zyski. Nie jest to nadal jakoś bardzo drogo. Nie jest tanio ale nie jest jakoś bardzo drogo. Innymi słowy zagrożenia są już wyceniane przy tym kursie. Musiałyby pojawić się nowe lub duże pogorszenie wyników aby bieżący kurs był przewartościowany.

Zobaczmy również w drugą stronę. Jeżeli kurs podwoi się. Urośnie z 50 zł do 100 zł. O sto procent. Co się stanie? C/Z na tych wynikach co były, jeżeli zostaną powtórzone, wyniesie 14 razy zyski. Czy to jest jakoś drogo? Nie. Nie jest też jakoś tanio ale nie jest też bardzo drogo. A co stanie się, jeżeli kurs urośnie o 50%? Wskaźnik C/Z wyniesie na historycznych wynikach około 10 razy zyski. Nie jest to jakoś drogo.

Oczywiście wszystko zależy od dalszego rozwoju sytuacji. Zyski zostaną utrzymane? Może będzie nawet poprawa? A może wzrost kosztów spowoduje pogorszenie wyników? Wszystko zależy od napływających informacji.

- Jak można ocenić wyniki 2 q patrząc na to co działo się w drugim kwartale 2021 w zakresie przychodów, wzrostu kosztów oraz lockdown?