Spostrzeżenia na temat wykresów plik Excel:

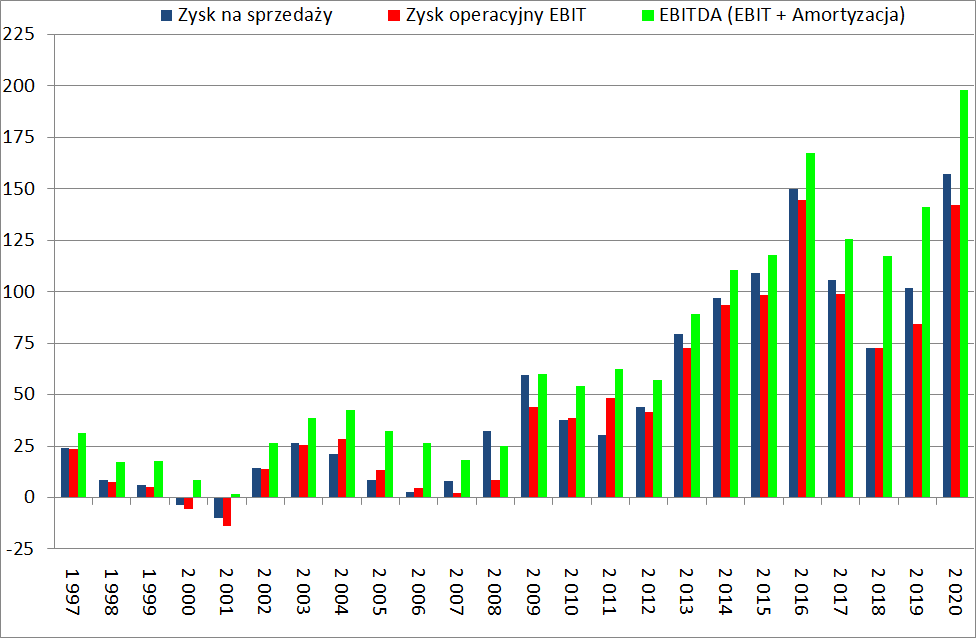

Na poniższym wykresie widzimy, że zysk na sprzedaży, EBIT oraz EBITDA zachowują się podobnie na przestrzeni czasu. Co, jak ustaliliśmy, mocno jest następnie powiązane z kursem giełdowym:

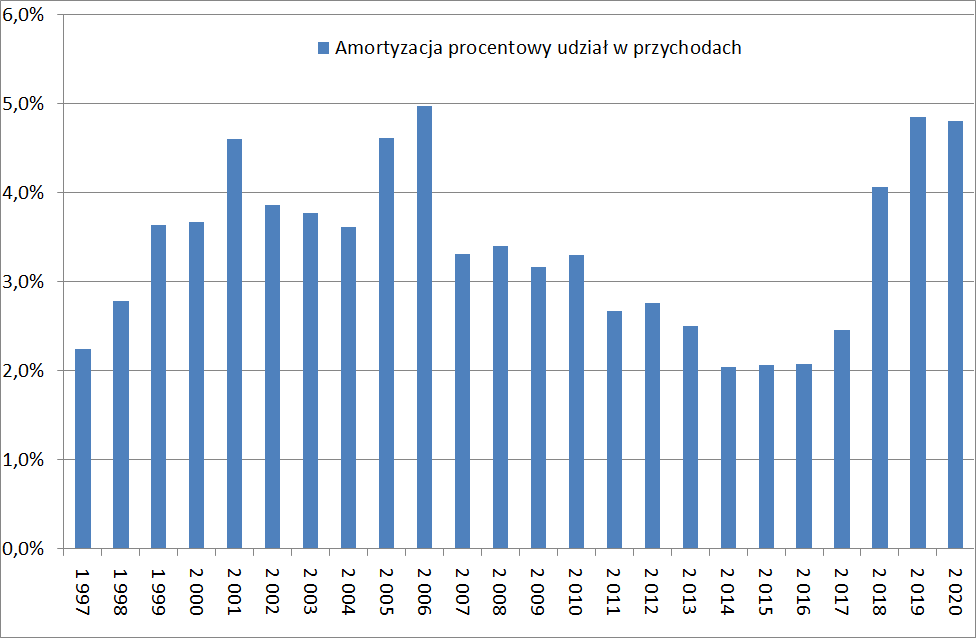

Jak widzimy na poniższej grafice koszt amortyzacji na przestrzeni kilku lat wzrósł z około 15 milionów zł na około 55. Więc tylko z tego tytułu zysk na sprzedaży/EBIT były niższe o około 40 mln zł dla lat po roku 2018 (!)

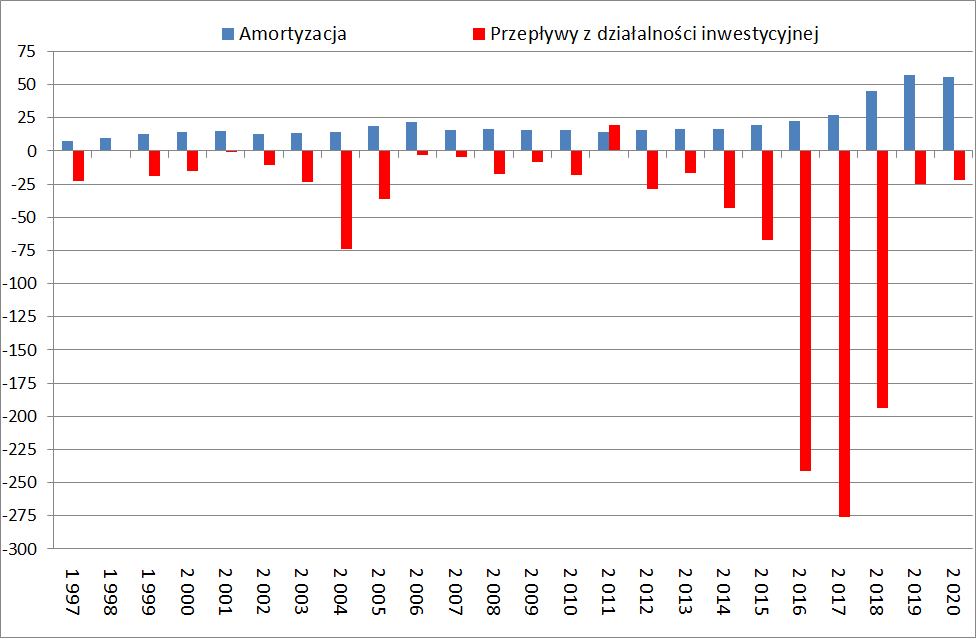

Teraz zobaczmy jak Forte inwestowało oraz jak w czasie rozłożył się wzrost amortyzacji względem CAPEXu:

Tutaj dochodzimy do ciekawego/wartościowego spostrzeżenia. Forte mocno inwestowało już w roku 2016 oraz 2017 jednak amortyzacja mocno wzrosła dopiero od roku 2018 a kolejne wzrosty widzimy w 2019.

Jest to spowodowane księgowym ujęciem CAPEXu. Jeżeli firma np. buduje nową fabrykę to zgodnie z zasadami rachunkowości, koszty są księgowane dopiero w momencie zakończenia inwestycji/oddania jej do użytkowania. Dlatego amortyzacja tak późno wzrosła. Nie dotyczy to jednak tylko amortyzacji. Podobnie jest np. z kosztami finansowymi. Są one kapitalizowane/zwiększają koszt inwestycji do momentu zakończenia inwestycji/oddania jej do użytku.

Jak jesteśmy przy CAPEX. Zwróćcie uwagę, że poprzednim razem duże inwestycje miały miejsce około… 10 lat wcześniej przed decyzją o najnowszych inwestycjach: około roku 2004/2005. Czyżby oznaka cyklu dziesięcioletniego?

Na tle obecnych inwestycji nie wygląda to na duże wartości w mln zł. Jednak kilkanaście lat temu Forte była to spółka znacznie mniejsza więc był to dla niej spory wydatek. Wtedy Forte zainwestowało na Ukrainie i w Rosji. Okazało się to niezbyt opłacalne i skończyło się tak, że w 2011 Forte wyszło z tych inwestycji. Dlatego, jako jedyne, w roku 2011 mamy dodatnie przepływy z działalności inwestycyjnej.

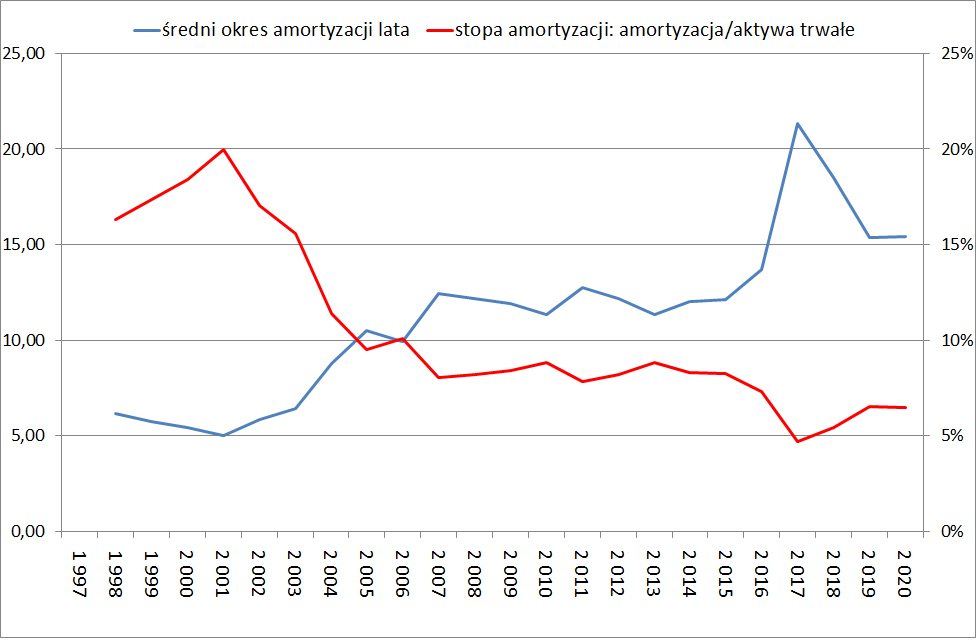

Prawdopodobnie okres amortyzacji fabryki płyty wiórowej jest dłuższy niż biznesu meblowego. Jednak diabeł tkwi w szczegółach bo wiele zależy kiedy dokładnie została oddana dana inwestycja. Jeżeli inwestycja została oddana do użytkowania na koniec roku to nagle zobaczymy duży wzrost aktywów trwałych ale bez po krycia w historycznej amortyzacji. Zgodnie z tym co napisałem powyżej. Co może zaburzyć poprawne liczenie wskaźnika stopy amortyzacji dla przyszłych okresów.

Tak jak widzimy na powyższym wykresie najpierw jest wyliczony wyższy wskaźnik okresu amortyzacji po czy ustabilizował się na niższym poziomie.

Amortyzacja: udział w przychodach