Analiza spółki Projprzem

Projprzem to ciekawa firma z bardzo dobrą komunikacją w zakresie relacji inwestorskich. Dzięki temu możemy dowiedzieć się wielu wartościowych rzeczy na temat spółki. Na tej podstawie możemy zbudować listę szans i zagrożeń.

Szanse

- Inwestycja we wzrost mocy produkcyjnych

- Perspektywiczny rynek parkingów. Co ważne cały biznes parkingów jest teraz skoncentrowany w Projprzem

- Rozwój segmentu budowanictwa

- Potencjalne przejęcia

- Dobra koniunktura gospodarcza Polska

- Dobra koniunktura gospodarcza poza Polską

- Osłabienie złotego, spółka jest eksporterem netto

Zagrożenia

- Spółka jest uzależniona od koniunktury gospodarczej

- parkingi to w dużym stopniu nowe inwestycje deweloperskie

- Co prawda pomosty przeładunkowe jest to w dużym stopniu e – handel, niemniej jest to też powiązane z nowymi inwestycjami. A te uzależnione są jednak od sytuacji gospodarczej

- Segment budownictwa to typowa branża cykliczna

- Inwestor większościowy GKI. Z jednej strony inwestor większościowy wspiera rozwój Projprzem ale z drugiej:

- Po przejęciu Projprzem, Projprzem odkupił od GKI Makrum za ponad 30 mln zł (komunikat). Skutkiem jest zmniejszenie gotówki w firmie oraz powstanie goodwill (wartość firmy) w bilansie

- Obligacje GKI zakupione przez Projprzem o wartości kilkanaście mln zł

- Po zakończeniu inwestycji w rozbudowę mocy produkcyjnych wzrosną koszty. Między innymi amortyzacja. Przy założeniu, że 20 mln zł będzie amortyzowane:

- 10 lat będzie to około 2 mln rocznie

- 15 lat będzie to około 1,5 mln

- Umocnienie złotego, spółka jest eksporterem netto

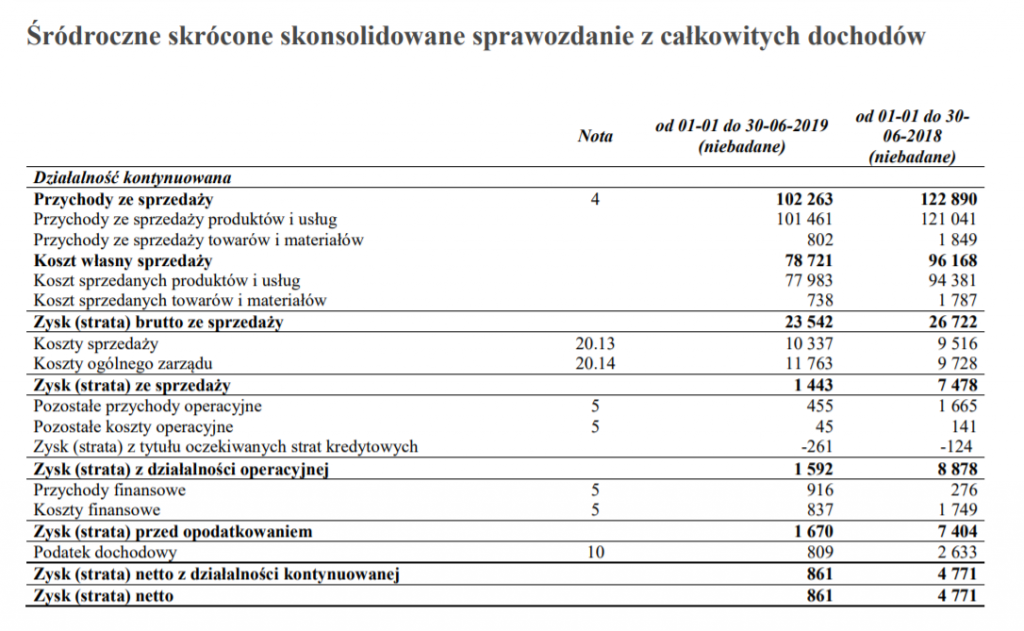

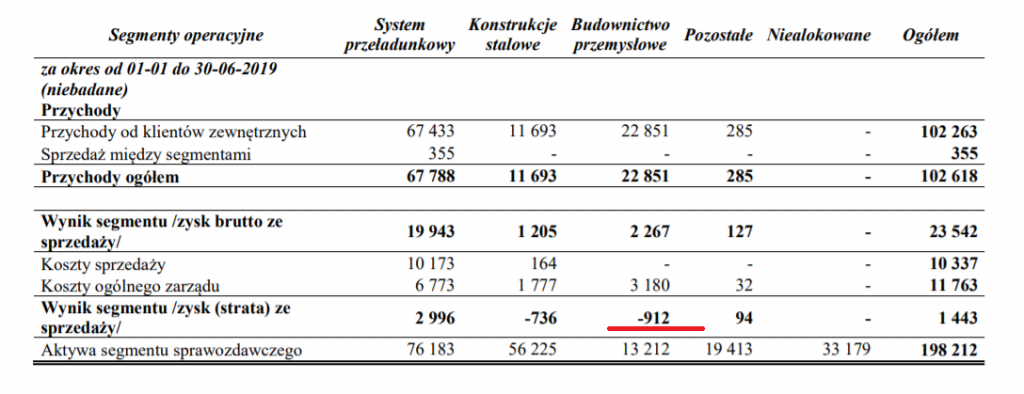

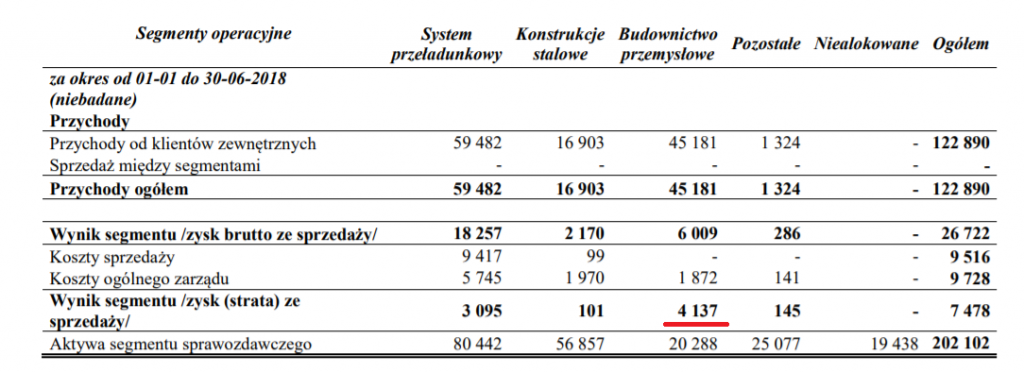

Wyniki Projprzem

W pierwszym półroczu 2019 roku spółka wygenerowała słabsze wyniki niż w pierwszym półroczu 2018 roku:

Głównie z powodu segmentu budowlanego:

Wyniki 2019

Wyniki 2018

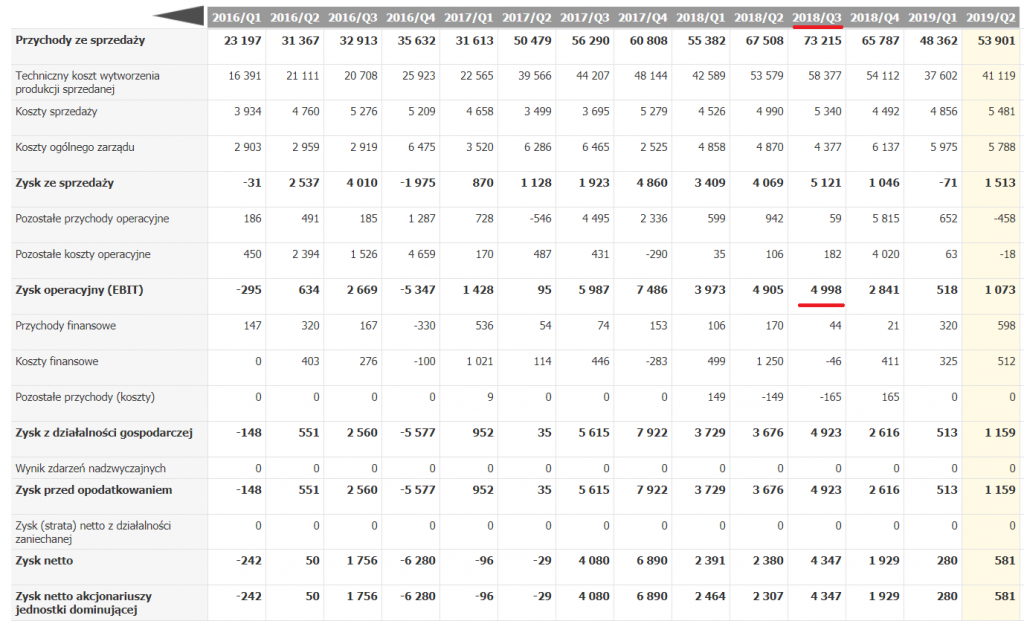

W drugim półroczu nie będzie pewnie dużo lepiej niż w pierwszym. Tym bardziej, że wypada nam trzeci kwartał, który był ostatnim kwartałem z dobrymi wynikami w 2018 roku:

Żródło: https://www.biznesradar.pl/raporty-finansowe-rachunek-zyskow-i-strat/PROJPRZEM,Q

Podsumowując wyniki w 2019 roku będą dużo słabsze niż w roku 2018. Będzie to niskie kilka mln zł.

Wyniki 2019 a obecna wycena

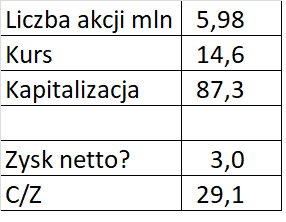

Obecna kapitalizacja spółki to około 90 mln zł. Cena/zysk około 12. Natomiast cena/wartość księgowa około 0,85:

Z tym, że warto pamiętać, że cena zysk to są historyczne wyniki. A jak napisałem zaraz wypada dobry, trzeci kwartał 2018.

Cena/zysk

Plik Excel do poniższych obliczeń znajdziesz tutaj: Projprzem case study

Jeżeli założymy przykładowo, że Projprzem zrobi w 2019 roku 3 mln zł zysku netto, cena/zysk wychodzi około 30. Sporo:

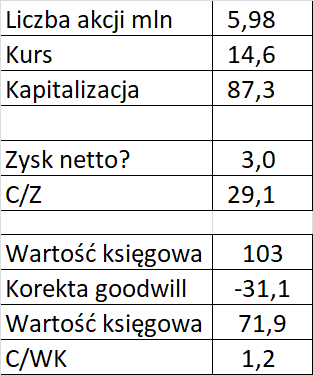

Prawdziwa wartość księgowa

Powyżej pokazałem print screen z p/bv około 0,85. Oraz wartością księgową około 103 mln. Prawdziwe book value jest jednak niższe bo trzeba zrobić korektę o wartość firmy powstałą w wyniku przejęcia Makrum.

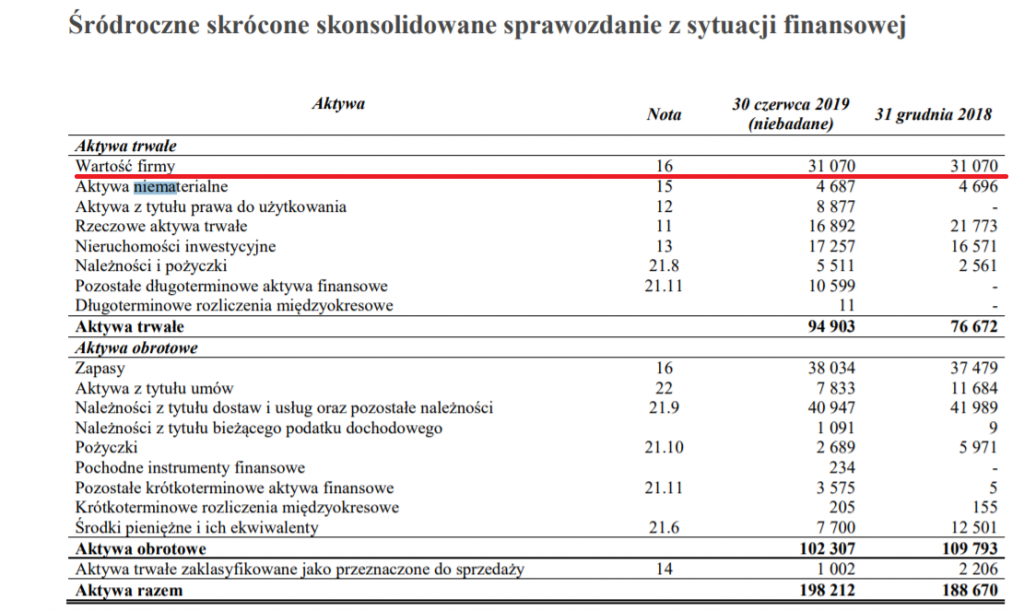

W bilansie po stronie aktywów mamy takie pozycje. Na czerwono wartość firmy:

Co to jest wartość firmy? Tak jak napisałem Projprzem kupił Makrum od GKI. Wartość firmy powstaje gdy firma kupuje inną np.za kwotę X. Identyfikuje fizyczne aktywa (nieruchomości, zapasy, należności itd). Od tego odejmuje wszelkiego rodzaju zobowiązania przez co powstaje wartość Y. Można to nazwać wartością netto aktywów.

Wartość firmy powstaje przez odjęcie od ceny zakupu X wartości Y. Jest to zapłacona nadwyżka ponad to co można wycenić jako Y.

Innymi słowy, z punktu widzenia kapitału własnego, w aktywach widzimy zaksięgowaną wartość firmy. Dzięki czemu mamy w tej samej wysokości ujęcie kapitału własnego bo aktywa = pasywa. Jednak jest to zaszłość historyczna. Nie mająca obecnie żadanej wartości z punktu widzenia kapitału własnego. Dlatego trzeba skorygować book value o wartość firmy aby wyjść na właściwe book value. Obliczenia poniżej:

Prawdziwa cena/wartość księgowa

Jak widzimy powyżej prawdziwa cena/wartość księgowa nie wynosi 0,85 ale 1,2 przy obecnym kursie. Nie jest to więc z tego punktu widzenia tanio bo cały czas jesteśmy powyżej jednego.

Obecna wycena a przyszłe zyski

Jak więc widzimy obecna wycena bazująca na wynikach za 2019/book value jest nadal wymagająca.

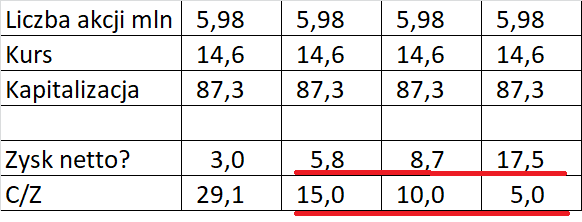

Możemy jednak podejść do zagadnienia z innej strony. Zadać sobie pytanie ile zysku netto powinna spółka robić abyśmy mogli kupić ją obecnie zyski razy 15, 10 oraz 5.

Innymi słowy zakładamy, że zyski poprawią się w przyszłości bo jest chociażby program inwestycyjny. Obliczenia poniżej:

W takim wypadku :

- Jeżeli chcemy kupić teraz spółkę 15 razy zyski Projprzem powinien generować około 6 mln zysku

- Jeżeli chcemy kupić teraz spółkę 10 razy zyski Projprzem powinien generować około 9 mln zysku

- Jeżeli chcemy kupić teraz spółkę 5 razy zyski Projprzem powinien generować około 17 mln zysku

Analiza spółki Projprzem: Szybka ocena inwestycyjna: podsumowanie

Patrząc na kurs, inwestorzy wyceniali i nadal wyceniają przyszłe zyski bo uwierzyli w story na temat przyszłości spółki. Pytanie ile to będzie dokładnie. Stąd tabelka obrazująca ile zysku powinien robić ten biznes przy danych założeniach. Bo od tego zależy przy jakich poziomach warto kupować/sprzedawać akcje Projprzem.

Na przykład aby obecna wycena, przy obecnym kursie, była fair i zakładając 10 razy zyski, spółka powinna robić około 9 mln zł powtarzalnego zysku netto. Jeże będzie robiła mniej to należałoby sprzedać akcje. Jeżeli będzie robiła więcej należałoby kupić akcje.

Uwaga: jest to prawda przy 10 razy zyski. Przy innym założeniu mnożnika fair należy wyciągnąć inne wnioski. Będziemy się jeszcze nad tym pochylali.

Z punktu widzenia inwestora kluczowy jest rozwój sytuacji makro bo nowe moce produkcyjne wejdą w roku 2020. Pytanie jak spółka poradzi sobie w tej sytuacji. Z jednej strony może na tym dużo zyskać. Z drugiej żeby nie było tak, że wejdą z mocami, pojawią się głównie koszty, a przychody/zyski będą słabe ze względu na dekoniunkturę.

Jak stracić na ciekawej spółce

Na zakończenie wrzucam kurs spółki, który jest dobrym zobrazowaniem jak można zarobić lub stracić na ciekawej spółce:

Warto tutaj pamiętać, że kurs poszedł w górę pod wpływem ogłoszonej strategii ale też w dużym stopniu po pokazaniu zysków z budownictwa. Zyski te były zdecydowanie powyżej średniej branżowej. A do tego jest to biznes bardzo czuły na koszty. I efekt jest jaki widzimy w roku 2018/2019