Wyniki 2 q 2020

Wyniki są zgodne z profit warning. Otrzymujemy też sporo nowych informacji. Między innmi pozytywne informacje na temat popytu, który jest bardzo wysoki. Tak wysoki, że spółka musiała zatrudniać nowych pracowników. Sytuacja wygląda więc całkiem dobrze:

Od miesiąca maja w poszczególnych krajach Europy zaczęło postępować powolne zdejmowanie obostrzeń, co miało pozytywny wpływ na sytuację Grupy. Wzrastający z tygodnia na tydzień wzrost liczby zamówień, od klientów którzy starali się jak najszybciej odrobić utracone obroty, pozwolił Grupie zrealizować sprzedaż w II kwartale na poziomie tylko 40% poniżej roku 2019.

Od miesiąca lipca wszystkie zakłady i spółki z Grupy pracują przy pełnym wykorzystaniu mocy produkcyjnych. Poziom aktualnie wpływających do Grupy zamówień jest nieproporcjonalnie wysoki w stosunku do analogicznych miesięcy lat ubiegłych. To pozwala Zarządowi oczekiwać, iż w najbliższych miesiącach Grupa w znacznej mierze nadrobi część utraconej sprzedaży z kwartału II i optymistyczniej planować przyszłość.

Grupa Kapitałowa uruchomiła procesy rekrutacji dodatkowych pracowników oraz wznowiła współpracę z Agencjami Pracy Tymczasowej. Procesy rekrutacji i onboardingu nowych pracowników odbywają się z uwzględnieniem wszelkich zasad bezpieczeństwa stosowanych w całej Grupie Kapitałowej.

Zarząd Jednostki Dominującej zakłada, że nie zostaną ponownie wprowadzone ograniczenia działalności gospodarczej w postaci kolejnego lock downu zarówno na rynku polskim, jak i głównych rynkach zagranicznych. Na bazie ogólnodostępnych informacji, taki lock down wydaje się mało prawdopodobny.

Biorąc pod uwagę skutki, jakie wywarł COVID-19 na wyniki finansowe Grupy, szczególnie w okresie II kwartału 2020 roku, Zarząd podjął negocjacje z Bankami w celu odstąpienia od obowiązku nieprzekraczania określonego w umowie kredytowej poziomu wskaźnika dług/EBITDA na koniec okresu sprawozdawczego oraz podwyższenie poziomu w/w wskaźnika na okres kolejnych 3 kwartałów kalendarzowych.

Wszystkie Banki finansujące wyraziły zgodę na odstąpienie od obowiązku nieprzekroczenia określonego w umowie kredytowej poziomu wskaźnika dług/EBITDA na dzień 30.06.2020 roku. Decyzje dotyczące podwyższenia w/w poziomu wskaźnika na kolejne kwartały zostaną podjęte po publikacji niniejszego raportu, aczkolwiek Zarząd dostrzega przychylność Banków w tym zakresie.

W sprawozdaniu zarządu mamy informacje, na które warto zwrócić uwagę:

Marża brutto ze sprzedaży ukształtowała się na poziomie 38,6%, czyli o 4,5 pkt. % wyżej, niż w analogicznym okresie roku poprzedniego. Głównym czynnikiem wpływającym na wzrost marży był utrzymujący się w II kwartale wysoki kurs EUR, który przy wysokim udziale sprzedaży eksportowej, a jednocześnie ponoszeniu większości kosztów w PLN, istotnie przekładał się na poziom rentowności.

Następnie

Pozostałe koszty operacyjne zostały w okresie sprawozdawczym obciążone kwotą 18 587 tys. zł z tytułu poniesionych kosztów dotyczących niewykorzystanych zdolności produkcyjnych w okresie pandemii COVID-19.

oraz

W związku ze stabilną aktualnie sytuacją Grupy zarówno w zakresie wpływających zamówień, jak i dostępnych środków

pieniężnych, Zarząd zdecydował o nadpłaceniu w miesiącu wrześniu 2020 roku prolongowanych rat kapitałowych dotyczących

wszystkich kredytów Grupy.

A na koniec taką informację, która potwierdza wzrost zamówień:

Od połowy miesiąca czerwca Zarząd Grupy obserwuje wzrastającą falę zamówień, które w miarę otwierania poszczególnych rynków, znacznie przekraczają normalne ilości zamawianych produktów o tej porze roku. Tradycyjnie okres wakacyjny to okres niskiego sezonu, podczas gdy obecnie poziom zamówień odpowiada wysokiemu sezonowi. Sytuacja ta zaskoczyła Grupę. Przy jednoczesnym nastawieniu fabryk na niski sezon (niskie zatrudnienie), rynku pracy gdzie w zasadzie nie ma bezrobocia, a dostęp pracowników z Ukrainy jest ograniczony koniecznością kwarantanny, Grupa nie jest w stanie terminowo realizować wszystkich dostaw do klientów. Mając na uwadze zapisy umów ramowych z klientami, zawierającymi należne kary za opóźnienia w dostawach oraz mając na uwadze wysokość kar płaconych przez Spółkę po sezonie 2015/2016, gdy Grupa borykała się z problemami logistycznymi, Zarząd ocenia, że kwoty naliczanych kar za opóźnienia w dostawach mogą mieć istotny wpływ na wyniki finansowe III i IV kwartału 2020. Jednocześnie Zarząd Grupy podejmuje negocjacje z klientami, aby polubownie rozwiązać ten problem i maksymalnie ograniczyć to ryzyko.

Wywiad wrzesień 2020

Wywiad z pozytywnym wydźwiękiem. Wyniki 3 q 2020 powinny być dobre. Zwróćcie uwagę na fragment, że wyniki powinny być dodatnie. Po publikacji wyników za trzeci kwartał okazał się to być najlepszy kwartał w historii pod względem zysków (!). To trochę dziwne bo wygląda na to, że w połowie września nie wiedzieli jakie mają wyniki (?) Spora rozbieżność pomiędzy tym, że wyniki powinny być na plusie. A tym, że to najlepszy wynik w historii. Przecież to już koniec kwartału:

“W III kw. widzimy odreagowanie po II k. i zwiększony popyt, którego zupełnie się nie spodziewaliśmy. W normalnym cyklu miesiące VI, VII i VIII to niski sezon w branży meblarskiej, ze sprzedażą niższą o 40 proc. W tym roku okazało się, że nasi klienci, czyli m.in. sieci handlowe, bardzo szybko chcą zniwelować spadki z powodu wiosennego lockdownu. Lipcowe i sierpniowe zamówienia dochodziły do poziomów z wysokiego sezonu. W związku z tym wyniki III kw., uwzględniając, że w zeszłym roku w Forte nie było letniego przestoju, będą lepsze niż przed rokiem. Powinniśmy pokazać dodatni wynik netto i poprawę EBITDA” – powiedział Gazda.

“Mam nadzieję, że wysoki popyt, który obserwujemy w III kw. utrzyma się w IV kw. oraz I kw. 2021 roku, które w normalnych latach generują najwięcej przychodów. Nie zakładamy już całkowitego lockdownu, choć mogą się pojawić jakieś komplikacje w przepływie produktów i towarów związane z wybuchem ognisk koronawirusa. Przychody grupy w całym 2020 roku nie powinny zmniejszyć się o więcej niż 10 proc. w stosunku do ubiegłego roku. EBITDA powinna przekroczyć 100 mln zł. Całkowitej normalizacji sytuacji spodziewam się jednak dopiero w II poł. 2021 roku” – dodał.

“Wielu producentów miało w wakacje od dawna zaplanowane przestoje remontowe i musiało je wykonać. My na szczęście pewne prace remontowe robiliśmy w kwietniu i maju i dlatego fabryki mebli i Tanne, od końca czerwca pracują pełną parą. Nie jesteśmy jednak w stanie uniknąć istotnych opóźnień w dostawach, co może skutkować koniecznością płacenia odbiorcom kar za spóźnione dostawy, które są standardowo zapisane w umowach ramowych” – powiedział członek zarządu.

“Do końca roku zakładamy, że w żadnym miesiącu nie przekroczymy poziomu 4 wskaźnika dług netto/EBITDA. Banki podeszły ze zrozumieniem do sytuacji, renegocjujemy poziom kowenantów do połowy przyszłego roku. Przed pandemią zakładaliśmy, że od II kw. będziemy poniżej 3 proc. Obecnie chcielibyśmy, aby od II pół. 2021, aby zadłużenie spadło poniżej 3 dług netto/EBITDA” – powiedział członek zarządu.

Mamy też informację na temat sprzedaży akcji własnych. Jest to dziwne stwierdzenie bo przecież to oni muszą decydować o tym czy sprzedadzą czy nie:

Pozytywnie na zmniejszenie zadłużenia grupy może wpłynąć sukces trwającego obecnie wezwania. W piątek powiązana z prezesem Maciejem Formanowiczem spółka MaForm wezwała do sprzedaży 8.030.418 akcji Forte, stanowiących 33,6 proc. głosów na WZ spółki po 27,2 zł za walor. MaForm ma obecnie 32,4 proc. akcji Forte.

Spółka zależna Forte Brand posiada certyfikaty inwestycyjne serii A funduszu inwestycyjnego zamkniętego aktywów niepublicznych. FIZAN jest zarządzany przez Ipopema TFI. W portfelu inwestycyjnym FIZAN znajduje się 100 proc. udziałów Bentham Sp. z o.o., która nabyła około 2.055 tys. akcji Fabryk Mebli Forte.

Jeśli wśród odpowiadających na wezwanie znalazłaby się też spółka Bentham, to po umorzeniu certyfikatów do grupy Forte może trafić blisko 55 mln zł, co by pozytywnie wpłynęło na jej zadłużenie, wynoszące na koniec czerwca 510 mln zł.

Członek zarządu Forte nie chciał odnieść się, czy Ipopema odpowie na wezwanie. Pozytywnie ocenia jednak plan zwiększenia zaangażowania przez dotychczasowego akcjonariusza.

“Uważam, że obecny większościowy akcjonariusz zapewni spółce stabilność i długoterminową możliwość kontynuowania strategii Grupy Forte” – powiedział Gazda.

Gazda poinformował, że w 2020 roku inwestycje grupy sięgną 20 mln zł i będą głównie odtworzeniowe. W przyszłym roku Forte planuje przeznaczyć kilka mln zł na dalszą robotyzację produkcji.

Profit warning 3 q 2020

Fenomenalne wyniki. Nawet biorąc pod uwagę przesunięcie popytu z drugiego q 2020:

Zgodnie ze wstępnymi wyliczeniami przybliżona wartość skonsolidowanych przychodów ze sprzedaży Grupy Kapitałowej w III kwartale 2020 roku wyniosła 347 mln zł (w tym 17 mln zł stanowiła sprzedaż poza Grupę nadwyżek płyty meblowej wyprodukowanej we własnym zakładzie spółki z Grupy Kapitałowej, tj. TANNE Sp. z o .o.) vs 264 mln zł w okresie porównawczym 2019 roku (w tym 16 mln zł stanowiła sprzedaż płyty poza Grupę), czyli była o 31% wyższa.

Szacunkowa wysokość skonsolidowanego wyniku EBIT Grupy Kapitałowej za III kwartał 2020 roku wyniosła 50 mln zł, w stosunku do 19 mln zł analogicznego okresu roku 2019 roku.

Szacunkowa wysokość skonsolidowanego wyniku EBITDA Grupy Kapitałowej za III kwartał 2020 roku wyniosła 64 mln zł, w stosunku do 33 mln zł w III kwartale roku 2019 (wzrost o 94%).

Zarząd Spółki informuje, że na wyniki Grupy Kapitałowej po III kwartałach roku 2020 miały wpływ następujące istotne zdarzenia:

- w pozostałych przychodach operacyjnych ujęto dofinansowanie otrzymane przez podmioty z Grupy z Funduszu Gwarantowanych Świadczeń Pracowniczych do wynagrodzeń pracowników za miesiąc czerwiec br. w kwocie 4 mln zł;

- w pozostałych kosztach operacyjnych ujęto kwotę 4,5 mln zł z tytułu rezerwy na przyszłe kary konwencjonalne wynikające z opóźnień dostaw do klientów w III kwartale 2020 r.

Zarząd Spółki szacuje, że pozytywny wpływ wynikający z osłabienia PLN vs EUR powyżej poziomów zabezpieczonych przez Spółkę polityką korytarza opcyjnego w wynikach za II i III kwartał br. wyniósł 8 mln zł w porównaniu do analogicznego okresu 2019 r., z czego w samym III kwartale wpływ ten wyniósł 5,5 mln zł.

Mając na uwadze aktualną sytuację epidemiologiczną związaną z rozprzestrzenianiem się koronawirusa SARS-CoV-2 Zarząd Spółki informuje, że począwszy od miesiąca lipca br. wszystkie zakłady i spółki z Grupy pracują w pełnym wymiarze godzin przy pełnym obłożeniu zamówieniami. Do dnia publikacji raportu, w żadnej z lokalizacji nie wstrzymano pracy z powodu pandemii.

Zwraca uwagę też pesymizm na końcu komunikatu. Po takich fenomenalnych wynikach:

Biorąc pod uwagę pogarszającą się z dnia na dzień sytuację epidemiologiczną w Europie, Zarząd Spółki widzi realne i istotne zagrożenie, które może mieć negatywny wpływ na działalność Grupy Kapitałowej, zarówno pod względem utrzymania płynności produkcji, jak i ciągłości dostaw do naszych odbiorców w Europie, na skutek ograniczeń wprowadzanych aktualnie w poszczególnych krajach.

Wywiad listopad 2020

Znowu dobry wywiad. Kontynuacja pozytywnych informacji. Sporo wartościowych informacji jakościowych oraz do liczenia. Z tym, że znowu pesymizm się pojawia co do przyszłości:

“Od połowy października nie przyjmujemy zamówień na 2020 rok. Produkujemy przez 7 dni w tygodniu na pełnych mocach. Teraz zamówienia przyjmujemy już na 2021 rok. Jeśli w IV kwartale nie wydarzy się jakiś duży lockdown w Europie, to IV kwartał będzie dla nas dobry, lepszy niż IV kwartał 2019 roku. Może nie aż tak dobry, jak rekordowy III kw. 2020 roku, ale zbliżony. EBITDA i przychody powinny być lepsze niż w IV kw. 2019 roku, gdy wyniosły odpowiednio 43,6 mln zł i 337 mln zł” – powiedział Gazda.

“Po III kw. nasza sprzedaż jest o około 7 proc. mniejsza niż przed rokiem, co oznacza, że brakuje nam wciąż ponad 60 mln zł. Jeśli nie będzie jakiegoś gwałtownego załamania sprzedaży, to może uda nam się o parę mln zł zmniejszyć tę różnicę do poprzedniego roku. Na koniec roku spadek sprzedaży grupy może sięgnąć 6-7 proc.” – dodał.

Członek zarządu poinformował, że dodatkowo w IV kw. 2020 roku grupę Forte zasilą środki po umorzeniu certyfikatów FIZAN.

Spółka zależna Forte Brand posiadała certyfikaty inwestycyjne serii A funduszu inwestycyjnego zamkniętego aktywów niepublicznych. FIZAN jest zarządzany przez Ipopema TFI. W portfelu inwestycyjnym FIZAN znajduje się 100 proc. udziałów Bentham Sp. z o.o., która w ramach odpowiedzi na wezwanie, zbyła w połowie października 2.050.000 akcji Forte po 30,1 zł za sztukę.

“W trzecim kwartale, jeśli chodzi o rynek meblowy, wszystko było inaczej niż zwykle. Osiągnęliśmy najwyższe historycznie obroty. Wynikało to z bardzo dużego popytu na wszystkich rynkach, które po lockdownach odbiły. Cała branża meblowa realizowała wysokie sprzedaże. Nikt nie był na to przygotowany. W III kw. nasze wyniki dodatkowo wspierał wysoki kurs euro – ponad 85 proc. naszych przychodów jest w euro. Tradycyjnie, około 80 proc. naszej ekspozycji mamy zabezpieczone korytarzem opcyjnym, jednak wysoki kurs w III kwartale, powyżej naszych poziomów PUT dał nam dodatkowe 5,5 mln zł” – powiedział członek zarządu.

Gazda poinformował, że duża niewiadomą, która będzie miała wpływ na wyniki grupy w IV kw., jest skala ewentualnego lockdownu w Europie.

“Od dwóch tygodni Czechy i Słowacja mają zamknięte sklepy, także Francja, Hiszpania, Wielka Brytania i Włochy dość gwałtownie się zamykają. Kraje DACH, czyli Niemcy, Austria, Szwajcaria – nasze największe rynki i Polska nadal są otwarte. Najbliższe tygodnie jednak to dla nas duża niewiadoma” – powiedział.

“W I poł. roku przetrwaliśmy 2-miesięczny lockdown. Banki są skłonne opóźnić nam spłatę kredytów. Na dziś mamy 120 mln zł dostępnego finansowania. Na pewno mając taki portfel zamówień i mając w perspektywie I kwartał, który jest wysokim sezonem nie zdecydowalibyśmy się, nawet w przypadku zatrzymania na kilka tygodni produkcji, na redukcję personelu ani zrezygnowanie z pomocy pracowników z agencji pracy tymczasowej. To by oznaczało, że koszty ewentualnego przestoju były by znacznie wyższe niż w II kwartale (…) Koszt dużego 2-miesięcznego lockdownu to dla nas około 40 mln zł, nie licząc utraconej sprzedaży. Mamy nadzieję, że obecna sytuacja nie będzie aż tak kosztowna. Cały czas oczekujemy na propozycję wsparcia przedsiębiorstw przez rząd, co może być nieodzowne, jeżeli lockdown będzie trwał dłużej” – dodał.

Wyniki trzeci kwartał 2020

Wyniki zgodnie z profit warning. Sprawozdanie finansowe to powtórzenie informacji z raportu półrocznego. Dochodzi jednak kolejny akapit, jest to kontynuacja pesymistycznej oceny przyszłości, pomimo pozytywnych wyników kwartalnych:

Biorąc pod uwagę pogarszającą się z dnia na dzień sytuację epidemiologiczną w Europie, Zarząd Spółki widzi realne i istotne zagrożenie, które może mieć negatywny wpływ na działalność Grupy Kapitałowej, zarówno pod względem utrzymania płynności produkcji, jak i ciągłości dostaw do naszych odbiorców w Europie, na skutek ograniczeń wprowadzanych aktualnie w poszczególnych krajach.

W sprawozdaniu zarządu mamy takie wytłumaczenie dobrych wyników:

Głównym czynnikiem wpływającym na wzrost marży był utrzymujący się w II i III kwartale roku wysoki kurs EUR/PLN, który przy wysokim udziale sprzedaży eksportowej, a jednocześnie ponoszeniu istotnej części kosztów w PLN, przełożył się na zwiększenie poziomu rentowności. Zarząd Spółki szacuje, że pozytywny wpływ wynikający z osłabienia PLN vs EUR powyżej poziomów zabezpieczonych przez Jednostkę Dominującą polityką korytarza opcyjnego w wynikach za II i III kwartał br. wyniósł ok. 8 000 tys. zł, z czego w samym III kwartale wpływ ten wyniósł ok. 5 500 tys. zł.

Drugim czynnikiem mającym pozytywny wpływ na wzrost rentowności sprzedaży vs rok 2019 były efekty wdrażanych od końca roku 2018 zintegrowanych działań zarówno w obszarze oferty produktowej, polityki współpracy z klientami, jak i poprawy efektywności kosztowej i jakościowej poprzez konsekwentne wdrażanie filozofii szczupłego zarządzania we wszystkich obszarach Grupy Forte.

Mamy też kilka dodatkowych informacji, które mogą być kolejnymi puzlami potrzebnymi do naszej układanki:

Do najistotniejszych czynników, które w ocenie Zarządu mogą mieć wpływ na osiągane wyniki Grupy w kolejnych miesiącach roku zaliczyć można:

- działania rządów poszczególnych krajów europejskich związane z ograniczeniami handlu w związku z pandemią COVID-19 oraz ewentualne reperkusje ograniczeń w kolejnej części roku,

- zdolność Grupy do utrzymania w poszczególnych fabrykach „kontrolowanej” liczby zachorowań COVID-19,

- stabilność łańcucha dostaw surowców i usług, który również podlega negatywnemu wpływowi pandemii COVID19

- koniunkturę na rynkach meblowych w Europie oraz na rynku krajowym,

- utrzymanie płynności finansowej przez głównych partnerów biznesowych Grupy,

- politykę Ubezpieczycieli w zakresie przyznawania kredytów kupieckich dla klientów Grupy,

- stabilność cen surowców zarówno do produkcji mebli, jak i płyty meblowej.

Od połowy miesiąca czerwca Zarząd Grupy obserwuje wzrastającą falę zamówień, które w miarę otwierania poszczególnych rynków, znacznie przekraczają normalne ilości zamawianych produktów o tej porze roku. Tradycyjnie okres wakacyjny to okres niskiego sezonu, podczas gdy w bieżącym roku poziom zamówień w Grupie w tym okresie odpowiadał wysokiemu sezonowi.

Sytuacja ta zaskoczyła Grupę. Przy jednoczesnym nastawieniu fabryk na niski sezon (niskie zatrudnienie), rynku pracy gdzie w zasadzie nie ma bezrobocia, a dostęp pracowników z Ukrainy jest ograniczony koniecznością kwarantanny, Grupa nie jest w stanie terminowo realizować wszystkich dostaw do klientów. Mając na uwadze zapisy umów ramowych z klientami, zawierającymi należne kary za opóźnienia w dostawach oraz mając na uwadze wysokość kar płaconych przez Spółkę po sezonie 2015/2016, gdy Grupa borykała się z problemami logistycznymi, Zarząd ocenia, że kwoty naliczanych kar za opóźnienia w dostawach mogą mieć istotny wpływ na wyniki finansowe w kolejnych kwartałach. W związku z tym Zarząd zdecydował o utworzeniu rezerwy w kwocie 4,5 mln zł na przyszłe kary konwencjonalne wynikające z opóźnień dostaw do klientów w III kwartale 2020. Rezerwa została ujęta w pozycji pozostałych kosztów operacyjnych. Jednocześnie Zarząd Grupy podejmuje negocjacje z klientami, aby polubownie rozwiązać ten problem i maksymalnie ograniczyć to ryzyko.

Profit warning wyniki 4 q 2020

Świetne wyniki, sporo informacji. Znowu pesymizm co do przyszłości:

wywiadzie dowiadujemy się kilku ciekawych rzeczy. Między innymi szacowany CAPEX. Mamy też informację o stabilizacji cen płyty. A nawet o wzrostach.

Zgodnie ze wstępnymi wyliczeniami przybliżona wartość skonsolidowanych przychodów ze sprzedaży Grupy Kapitałowej w IV kwartale 2020 roku wyniosła 382 mln zł (w tym 25 mln zł stanowiła sprzedaż poza Grupę nadwyżek płyty meblowej wyprodukowanej we własnym zakładzie spółki z Grupy Kapitałowej, tj. TANNE Sp. z o .o.) vs 337 mln zł w okresie porównawczym 2019 roku (w tym 19 mln zł stanowiła sprzedaż płyty poza Grupę), czyli była o 13% wyższa.

Narastająco po IV kwartałach 2020 roku przychody ze sprzedaży Grupy Kapitałowej wyniosły 1 159 mln zł, w porównaniu z 1 177 mln zł w 2019 roku (spadek o 1,4%).

Szacunkowa wysokość skonsolidowanego wyniku EBIT Grupy Kapitałowej za IV kwartał 2020 roku wyniosła 68 mln zł, w stosunku do 33 mln zł analogicznego okresu roku 2019 roku.

Skonsolidowany EBIT za IV kwartały 2020 ukształtował się na poziomie 143 mln zł, w stosunku do 84 mln zł w analogicznym okresie roku 2019 (wzrost o 70%).

Szacunkowa wysokość skonsolidowanego wyniku EBITDA Grupy Kapitałowej za IV kwartał 2020 roku wyniosła 82 mln zł, w stosunku do 47 mln zł w IV kwartale roku 2019 (wzrost o 74%).

Wysokość skonsolidowanego wyniku EBITDA za IV kwartały 2020 roku wyniosła 199 mln zł, w stosunku do 141 mln zł za IV kwartały roku 2019 (wzrost o 41%).

Zarząd Spółki informuje, że w pozostałych kosztach operacyjnych ujęto in minus kwotę 2,3 mln zł z tytułu częściowego rozwiązania rezerwy utworzonej uprzednio na przyszłe kary konwencjonalne wynikające z opóźnień dostaw do klientów w III kwartale 2020 r. Rezerwa została rozwiązana na skutek porozumień z klientami;

Zarząd Spółki szacuje, że pozytywny wpływ wynikający z osłabienia PLN wobec EUR w roku 2020 vs roku 2019, powyżej poziomów zabezpieczonych przez Spółkę polityką korytarza opcyjnego w wynikach za 2020 r. wyniósł

17 mln zł r., z czego w samym IV kwartale 2020 r. wpływ ten wyniósł 9 mln zł.

Mając na uwadze aktualną sytuację epidemiologiczną związaną z rozprzestrzenianiem się koronawirusa SARS-CoV-2 Zarząd Spółki informuje, że począwszy od miesiąca lipca 2020 wszystkie zakłady i spółki z Grupy pracują w pełnym wymiarze godzin przy pełnym obłożeniu zamówieniami. Do dnia publikacji raportu, w żadnej ze spółek z Grupy i w żadnym zakładzie produkcyjnym nie wstrzymano pracy z powodu pandemii.

Biorąc pod uwagę pogarszającą się z dnia na dzień sytuację epidemiologiczną w całej Europie, która skutkuje pełnymi lookdown’ami na głównych rynkach zbytu Spółki (min. kraje DACH), Zarząd Emitenta widzi realne i istotne zagrożenie, które może mieć negatywny wpływ na działalność Grupy Kapitałowej w I kwartale 2021, zarówno pod względem utrzymania płynności produkcji, jak i ciągłości dostaw do naszych odbiorców w Europie. Na dzień publikacji raportu Emitent nie podjął decyzji o zatrzymaniu produkcji w którymkolwiek z zakładów produkcyjnych i na bieżąco analizuje doniesienia o planowanych ewentualnych terminach zakończenia lub przedłużenia lockdown’ów w poszczególnych krajach.

Poziom wskaźnika zadłużenia finansowego netto Grupy Kapitałowej na koniec IV kwartału 2020 r. nie przekroczył poziomu 2 (wyniósł ok. 1,7), czyli ukształtował się znacznie poniżej poziomów uzgodnionych z instytucjami finansującymi Grupę.

Wyniki czwarty kwarał 2020/ rok 2020

Wyniki zgodne z profi warning. W sprawozdaniu zarządu informacje już wiadome. Ale są też np. takie jak poniżej czy cytaty w dalszej części, między innymi ryzyka:

Budżet inwestycji Grupy na rok 2021 wynosi ok. 45 mln zł. Głównie są to inwestycje związane z ochroną przeciwpożarową, inwestycje infrastrukturalne oraz odtworzeniowe inwestycje maszynowe. Około 15 mln zł ww. kwoty stanowi budżet inwestycji nierealizowanych w roku 2020 z powodu niestabilnej sytuacji związanej z pandemią.

I w dalszej części:

Zysk z działalności operacyjnej – wyniósł 142 327 tys. zł (12,3% przychodów), w stosunku do 84 237 tys. zł (7,2% przychodów) w 2019 roku.

Tak istotny wzrost poziomu rentowności w stosunku do roku 2019 jest efektem następujących czynników oraz działań zaimplementowanych przez Grupę:

- osłabienia kursu PLN/EUR,

- wzrostu popytu w II połowie roku na płytę wiórową, który przełożył się na istotny wzrost jej cen rynkowych, co wspierało wykorzystanie w pełni zdolności produkcyjnych spółki Tanne w okresie po ponownym uruchomieniu produkcji po przestoju w II kwartale. Ogółem w 2020 roku, pomimo ponad 2 miesięcznego przestoju spółka Tanne wyprodukowała 381 tys. m3 płyty surowej (vs 397 m3 roku 2019),

- dalsza implementacja filozofii Lean Management w zarządzaniu kluczowymi procesami w Grupie oraz dalsza konsolidacja kosztowa. W okresie pandemii i zamknięcia głównych rynków zbytu, Grupa nie wykorzystywała w pełni swoich mocy produkcyjnych. Koszty poniesione w okresie przestoju ekonomicznego, jak również w całym okresie niepełnego wykorzystania mocy produkcyjnych w okresie pandemii, zostały ujęte w pozostałych kosztach operacyjnych w kwocie 18 587 tys. zł.

W pozostałych przychodach operacyjnych została zaprezentowana otrzymana dopłata do wynagrodzeń pracowników objętych przestojem ekonomicznym i obniżonym wymiarem czasu pracy w okresie obostrzeń spowodowanych pandemią w wysokości 13 791 tys. zł.

Oraz tutaj:

W zakończonym roku 2020 Grupa odnotowała kilka istotnych czynników, które miały wpływ na osiągnięte wyniki finansowe oraz perspektywy jej rozwoju:

- pandemia COVID-19,

- dalsza konsolidacja klientów na rynku meblowym,

- własna produkcja płyty meblowej,

- sytuacja na rynku pracy i związana z nią presja na wzrost wynagrodzeń,

- wzrost kosztów prowadzenia działalności.

Trwająca od marca 2020 r. pandemia miała istotny wpływ na działalność Grupy w 2020 roku – od wymuszenia 2 miesięcznego przestoju wszystkich zakładów w II kwartale, po niespodziewany gwałtowny wzrost zamówień w 3 kwartale, który trwał do końca roku i pozwolił Grupie w większości odrobić straty wolumenów sprzedaży z I półrocza. Niestety kolejna fala pandemii spowodowała, że w zasadzie od IV kwartału część rynków obsługiwanych przez Grupę FORTE była/jest w częściowym/całkowitym lockdown’ie (np. Wielka Brytania), a nasz największy rynek niemiecki w zasadzie od połowy grudnia jest prawie całkowicie zamknięty, co istotnie wpływa na działalność Grupy w I kwartale 2021.

W 2020 roku nastąpiło ostateczne (z punktu widzenia Grupy FORTE) rozwiązanie sytuacji z grupą Steinhoff, poprzez rozprzedanie poszczególnych spółek Conforamy do inwestorów zewnętrznych. Jedną z istotnych transakcji była sprzedaż Conforamy Francja grupie Giga Lutz, która dodatkowo połączyła się z Roller – największą siecią dyskontową w Niemczech, tworząc grupę meblową większą, niż swego czasu tworzyła grupa Steinhoff.

Dzięki własnej produkcji płyty wiórowej, na skutek niespodziewanego wzrost popytu od III kwartału, Grupa Forte nie odczuła przerw w dostawach surowców, które były udziałem całej branż nie przygotowanej na sytuację, kiedy w okresie tradycyjnego niskiego sezonu, zamówienia przekraczają poziom sezonu wysokiego(!). Dodatkowo dzięki pełnemu wykorzystaniu mocy produkcyjnych oraz wzrostowi cen rynkowych płyty, Grupa uzyskiwała dodatkową masę marży, która powinna również w 2021 roku wspierać wyniki Grupy.

Sytuacja na rynku pracy – ciągle zmniejszająca się dostępność pracowników na rynku pracy powoduje nieustającą presję na wzrost wynagrodzeń, dodatkowo wzmacnianą poprzez podnoszenie urzędowo płacy minimalnej zdecydowanie powyżej wzrostu wydajności PKB. Presja ta według oceny Zarządu będzie kontynuowana w kolejnych latach. Pomimo niepewności związanej z pandemią, nie widać na rynku pracy żadnych sygnałów, że sytuacja może się odwrócić, i na pewno będzie wpływać na całą branżę w następnym roku.

Oprócz wzrostu kosztów wynagrodzeń w 2020 roku dzięki pandemii w II kwartale większość kosztów usług i surowców pozostawała na stabilnym poziomie. Wyjątkiem były znacznie wzrastające koszty związane z korzystaniem ze środowiska (które dotyczą całej gospodarki) oraz koszty energii. Jednak już na koniec IV kwartału zaczęły pojawiać się sygnały o planowanych podwyżkach zarówno poszczególnych Grup surowcowych, jak i usług co może mieć istotny wpływ na wyniki Grupy w roku 2021.

Wywiad 20 kwiecień 2021

Sporo informacji. Z jednej strony wyniki mają być powtórzone, dobre informacje o cenach płyty. Z drugiej sporo inforamcji o ryzykach. Nie wiadomo co to dokładnie oznacza:

Fabryki Mebli Forte celują w 2021 roku w wyniki finansowe zbliżone do osiągniętych w 2020 roku – poinformował PAP Biznes członek zarządu spółki Mariusz Gazda. Dodał, że tegoroczne inwestycje grupy wzrosną do ok. 45 mln zł, a plany budowy kolejnej fabryki nadal są rozważane.

“W pierwszym kw. 2021 roku nasza sprzedaż jest niższa o blisko 90 mln zł w stosunku do IV kw. zeszłego roku. Jest to spowodowane lockdownem w Europie. W Niemczech, gdzie przede wszystkim trafia nasza produkcja, od połowy grudnia duże sklepy są pozamykane. W Hiszpanii i Francji także utrzymywane są wysokie obostrzenia. Nasi klienci, czyli sklepy, starają się radzić sobie w tej sytuacji, zwiększając sprzedaż przez internet oraz umożliwiając odbiór zamówionego wcześniej towaru w zamkniętym sklepie” – powiedział Gazda.

“Rozwój sytuacji w dalszej części roku uzależniony będzie od tempa znoszenia lockdownów w Europie. Liczymy na otwarcie wkrótce rynku niemieckiego, hiszpańskiego i odrobienie mniejszej sprzedaży w pierwszych miesiącach bieżącego roku. Naszym celem jest osiągnięcie wyników finansowych chociaż zbliżonych do ubiegłorocznych” – dodał.

Przychody grupy Forte spadły w 2020 roku o 1,4 proc. do 1,16 mld zł. W samym czwartym kw. ubiegłego roku sprzedaż wzrosła o 13,3 proc. do 382,2 zł. W 2020 roku EBITDA zwiększyła się o 40,2 proc. do 198,1 mln zł, a zysk netto wzrósł o 9,8 proc. do 49,6 zł.

Członek zarządu poinformował, że w kwietniu, podobnie, jak w I kw. Forte planuje kilkudniowe przestoje produkcji w poszczególnych zakładach z powodu zapełnienia magazynów.

“Dzisiaj realizujemy zamówienia w terminie 4-5 tygodni. W I kw. mieliśmy kilkudniowe przestoje produkcyjne w poszczególnych zakładach, gdyż mamy maksymalnie zatowarowane magazyny. W kwietniu też pewnie będą przestoje. Jednak jak dotąd nie podjęliśmy żadnych działań w kierunku ograniczania zatrudnienia, w przeciwieństwie do okresu lockdownu w ubiegłym roku. Nasza sytuacja w porównaniu z ubiegłym rokiem jest dużo lepsza, zadłużenie na bezpiecznym poziomie, mamy dostępne środki finansowe, nie widzimy krótkoterminowego zagrożenia. Zakładamy, że w tym roku poziom długo netto do EBITDA nie przekroczy 2” – zapowiedział.

Zdaniem członka zarządu Forte wyzwaniem dla grupy będzie wzrost kosztów pracy i cen surowców od początku bieżącego roku.

“W I kw. obserwujemy wzrost cen surowców na światowych rynkach, w tym cen stali. Przy produkcji mebli wszelkie mocowania, zawiasy, rączki, są metalowe. W związku ze wzrostem cen mocznika na światowych rynkach rosną też ceny klejów, których używamy do produkcji płyty i oklejania. Nie obserwujemy jednak istotnych zakłóceń łańcuchów dostaw. W związku ze wzrostem płacy minimalnej od 1 stycznia 2021 podnieśliśmy płace przeciętnie o 8 proc. Nie da się podwyższyć wynagrodzenia tylko najmniej zarabiającym, bo to zachwieje całą siatką płac. Trzeba było podnieść płace wszystkim pracownikom. To wpłynie na wzrost kosztów pracy w tym roku” – powiedział.

“Wprowadziliśmy w I kwartale tego roku 2-3 proc. podwyżki cen naszych produktów, ale to może nie zrekompensować w pełni podwyżki cen surowców, energii i wynagrodzeń” – dodał.

W ocenie Gazdy 2020 rok okazał się zaskakujący dla całej branży.

“Popyt na meble kształtował się odmiennie niż w poprzednich latach, gdy wysoki sezon przypadał na I i IV kw. W ubiegłym roku po wiosennym lockdownie i zamknięciu zakładów, od końca czerwca zaczął się wysoki sezon, a zamówienia przekraczały o ponad 20 proc. nasze zdolności produkcyjne. Terminy dostaw mebli wydłużyły się z 3-4 tygodni do 12, a nawet 15 tygodni. Poprawę naszych ubiegłorocznych wyników wspierał też mocny kurs euro. W 2019 roku kurs wyniósł średnio 4,3 zł, a w 2020 roku sięgnął średnio ponad 4,5 zł. Dodatkowo ostatnie 2 lata poświęciliśmy na obniżenie kosztów operacyjnych, zwłaszcza na poziomie kosztów produkcji m.in. dzięki zmianie organizacji pracy, procesów produkcyjnych, uporządkowaniu oferty. Ceny surowców w 2020 roku były w miarę stabilne” – powiedział członek zarządu.

Forte ma cztery zakłady produkujące meble i fabrykę płyt wiórowych Tanne w Suwalskiej Specjalnej Strefie Ekonomicznej.

“Od drugiej połowy 2020 dynamicznie rosły ceny płyty meblowej z 100-110 euro za m3 w I kwartale 2020 do ponad 160-170 euro w I kwartale 2021. To sprawiło, że nasza fabryka Tanne w końcu zaczęła na siebie zarabiać zgodnie z początkowymi założeniami. W ubiegłym roku nasza sprzedaż na zewnątrz stanowiła ok. 30 proc. produkcji. Moce produkcyjne wyniosły ponad 40 tys. m3 płyty miesięcznie – powiedział.

Członek zarządu zapowiedział w 2021 powrót do inwestycji odtworzeniowych, grupa nadal rozważa inwestycję w kolejną fabrykę.

“W tym roku wracamy do inwestycji odtworzeniowych na poziomie około 45 mln zł. W ubiegłym wstrzymaliśmy część inwestycji i wyniosły one trochę ponad 20 mln zł. Obecnie nie widzimy potrzeby ich wstrzymywania. W ramach inwestycji w dalszym ciągu będziemy inwestować w automatyzację i robotyzację procesów” – powiedział.

“Nasz średnioterminowy cel ponad 400 mln euro obrotu grupy pozostaje aktualny, lecz wiemy, że nie osiągniemy go w obecnych lokalizacjach. Plany inwestycji w kolejną fabrykę mebli pozostają wciąż rozważane. Jednak ostateczne decyzje o powrocie do tych planów, zostaną podjęte, gdy sytuacja na świecie się uspokoi. Dzisiaj za wcześnie na tego typu deklaracje” – dodał.

W 2016 roku Forte ogłosiło plan rozwoju grupy zakładający dojście do 400 mln euro obrotów do 2021 roku.

Profit warning 1 q 2021

Zgodnie ze wstępnymi wyliczeniami przybliżona wartość skonsolidowanych przychodów ze sprzedaży Grupy Kapitałowej w I kwartale 2021 roku wyniosła 298 mln zł (w tym 24 mln zł stanowiła sprzedaż poza Grupę nadwyżek płyty meblowej wyprodukowanej we własnej fabryce płyty, tj. w TANNE Sp. z o .o.) vs 276 mln zł w okresie porównawczym 2020 roku (w tym 16 mln zł stanowiła sprzedaż płyty poza Grupę), czyli była o 8% wyższa w stosunku do roku 2020.

Szacunkowa wysokość skonsolidowanego wyniku EBIT Grupy Kapitałowej za I kwartał 2021 roku wyniosła 45 mln zł, w stosunku do 27 mln zł analogicznego okresu roku 2020 roku.

Szacunkowa wysokość skonsolidowanego wyniku EBITDA Grupy Kapitałowej za I kwartał 2021 roku wyniosła 59 mln zł, w stosunku do 41 mln zł w I kwartale roku 2020 (wzrost o 44%).

Poziom wskaźnika zadłużenia finansowego netto Grupy Kapitałowej na koniec I kwartału 2021 r. nie przekroczył poziomu 2 (wyniósł ok.1,5), czyli ukształtował się znacznie poniżej poziomów uzgodnionych z instytucjami finansującymi Grupę.

Wprowadzone pod koniec IV kwartału 2020 decyzje poszczególnych krajów, głównie z grupy DACH, tj. krajów niemieckojęzycznych, o ponownym całkowitym zamknięciu rynków, trwające do dziś oraz lokalne ograniczenia na pozostałych rynkach zbytu miały istotny wpływ, choć nie tak głęboki, jak w II kwartale 2020 roku, na niższe niż w IV kwartale 2020 wyniki Grupy.

Z drugiej strony utrzymujący się wysoki kurs EUR/PLN miał istotny pozytywny wpływ na wyniki Grupy w I kwartale 2021 r.

W I kwartale 2021 roku Grupa Kapitałowa nie wprowadziła całkowitego zatrzymania produkcji. Działania ograniczały się do czasowego obniżania mocy produkcyjnych oraz istotnego zwiększania poziomu zapasów, aby bazując na doświadczeniach z zeszłorocznego lockdown-u, być gotowym na realizację zamówień po ponownym otwarciu rynków.

Mając na uwadze trwające ograniczenia na poszczególnych rynkach związane z pandemią koronawirusa SARS CoV-2 , Zarząd Spółki przewiduje, że również w kwietniu i maju 2021 r. Spółka może wprowadzić czasowe ograniczanie produkcji, jednak bez redukcji zatrudnienia, co podobnie jak w I kwartale br. może mieć negatywny wpływ na wyniki Grupy za ten okres.

W obecnej sytuacji termin pełnego zniesienia ograniczeń w działalności klientów Grupy na poszczególnych rynkach jest najistotniejszym czynnikiem niepewności który może mieć negatywny wpływ na wyniki II kwartału 2021.

Wyniki 1 kwartał 2021

Wyniki zgodne z profit warning. Te informacje już się pojawiały ale tutaj są lepiej opisane. Warto na nie zwrócić uwagę. Szczególnie w kontekście drugiego kwartału 2021 bo dają nam bazę do analizy:

Grupa oferuje klientom swoje wyroby na różnych warunkach INCOTERMS. Koszty transportu ponoszone przez Grupę związane z dostawą produktów do klienta wkalkulowane są w cenę produktu. W okresie sprawozdawczym wartość kosztów transportu zawartych w przychodach ze sprzedaży produktów wyniosła 21 079 tys. zł (w okresie porównawczym na 31 marca 2020: 20 236 tys. zł).

Przychody ze sprzedaży płyty surowej do podmiotów niepowiązanych w I kwartale 2021 roku wyniosły 23 968 tys. zł i zostały zaprezentowane jako sprzedaż materiałów.

Grupa koryguje przychody ze sprzedaży produktów o wysokość bonusów należnych klientom z tytułu zrealizowania w okresie sprawozdawczym umownych poziomów obrotów. W okresie sprawozdawczym wartość bonusów, które pomniejszyły przychody ze sprzedaży produktów wyniosła 22 626 tys. zł (w okresie porównawczym na 31 marca 2020: 20 272 tys. zł).

Ciekawa jest informacja o największych odbiorcach bo jest tylko jeden w raporcie:

Największym odbiorcą wyrobów Grupy jest grupa zakupowa Giga Lutz. Udział obrotów z ww. grupą przekroczył 10% w przychodach ze sprzedaży Grupy. Brak jest formalnych powiązań odbiorców z Grupą.

W sprawozdaniu zarządu możemy przeczytać coś takiego:

Wprowadzone pod koniec IV kwartału 2020 roku decyzje poszczególnych krajów, głównie grupy DACH, o ponownym całkowitym zamknięciu rynków, trwające do dnia dzisiejszego, oraz lokalne ograniczenia na pozostałych rynkach miały istotny wpływ na realizację przez Grupę niższych, niż w 4 kwartale 2020 roku przychodów ze sprzedaży. Z drugiej strony utrzymujący się wysoki kurs EUR/PLN miał istotny pozytywny wpływ na zwiększenie przychodów oraz rentowność w I kwartale 2021 roku.

i:

W aktywach obrotowych nastąpił wzrost o 66 172 tys. zł, na co najistotniejszy wpływ miały wzrost: zapasów o 45 660 tys. zł oraz środków pieniężnych o 18 830 tys. zł. Wzrost zapasów ma na celu przygotowanie Grupy do płynnej realizacji zamówień klientowskich po zniesieniu lockdownów na poszczególnych rynkach.

Oraz

wzrost popytu na płytę wiórową, który przełożył się na istotny wzrost jej cen rynkowych, co wspierało wykorzystanie w pełni zdolności produkcyjnych spółki TANNE,

Ciekawą rzecz czytamy w tym akapicie bo oznacza, że koszty są wyższe ale nie ma części przychodów więc zyski byłyby wyższe:

W I kwartale 2021 roku Grupa nie wprowadziła całkowitego zatrzymania produkcji. Działania ograniczały się do czasowego obniżania mocy produkcyjnych oraz istotnego zwiększania poziomu zapasów, aby bazując na doświadczeniach z zeszłorocznego lockdown-u, być gotowym na realizację zamówień po ponownym otwarciu rynków. W związku z wciąż trwającymi ograniczeniami na poszczególnych rynkach, również co najmniej w kwietniu Grupa będzie prowadziła czasowe ograniczanie produkcji, jednak wciąż bez redukcji zatrudnienia, co podobnie jak w I kwartale będzie miało negatywny wpływ na wyniki Grupy za ten okres. W obecnej sytuacji termin pełnego zniesienia ograniczeń w działalności klientów Grupy na poszczególnych rynkach jest najistotniejszym czynnikiem niepewności, który będzie miał negatywny wpływ na wyniki również w II kwartale 2021.

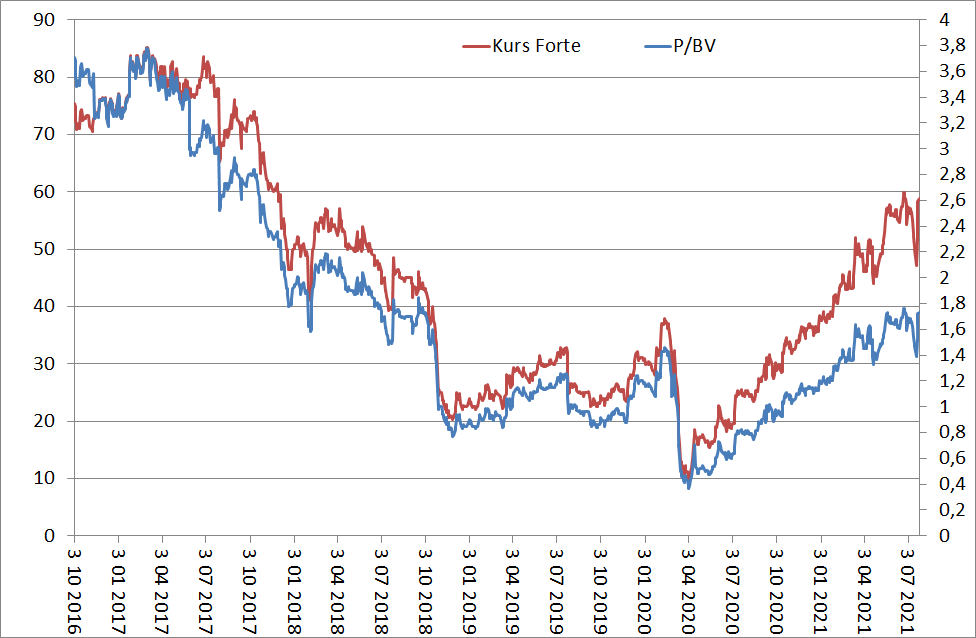

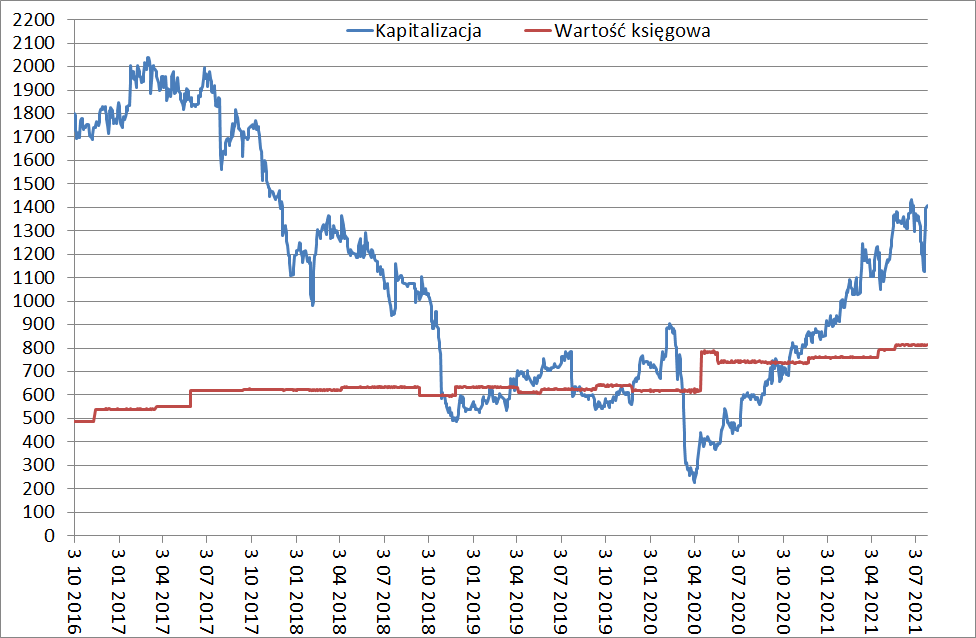

Na zakończenie zobaczmy na wartość księgową oraz wskaźnik P/BV. (Dane prawie do końca lipca 2021). Od dłuższego czasu jest już powyżej jeden ale przez długi czas był poniżej jednego, prawie do końca 2021 roku. I to pomimo napływających dobrych informacji. Szczególnie po wynikach za drugi kwartał 2020:

Wskaźnik P/BV