Z czytaniem sprawozdań jest jak z ulubionym filmem. Za pierwszym razem oglądamy cały sekunda po sekundzie. Kolejny raz już nie musimy. Możemy przewijać bo wiemy co gdzie jest. Wybieramy tylko najciekawsze momenty. Co znacznie skraca oglądanie. Znowu możemy tutaj przywołać zasadę Paretho.

Poniżej spostrzeżenia na temat tego co robimy i po co.

Sprawozdanie z badania audytor

List Prezesa

Skonsolidowane Sprawozdanie Finansowe

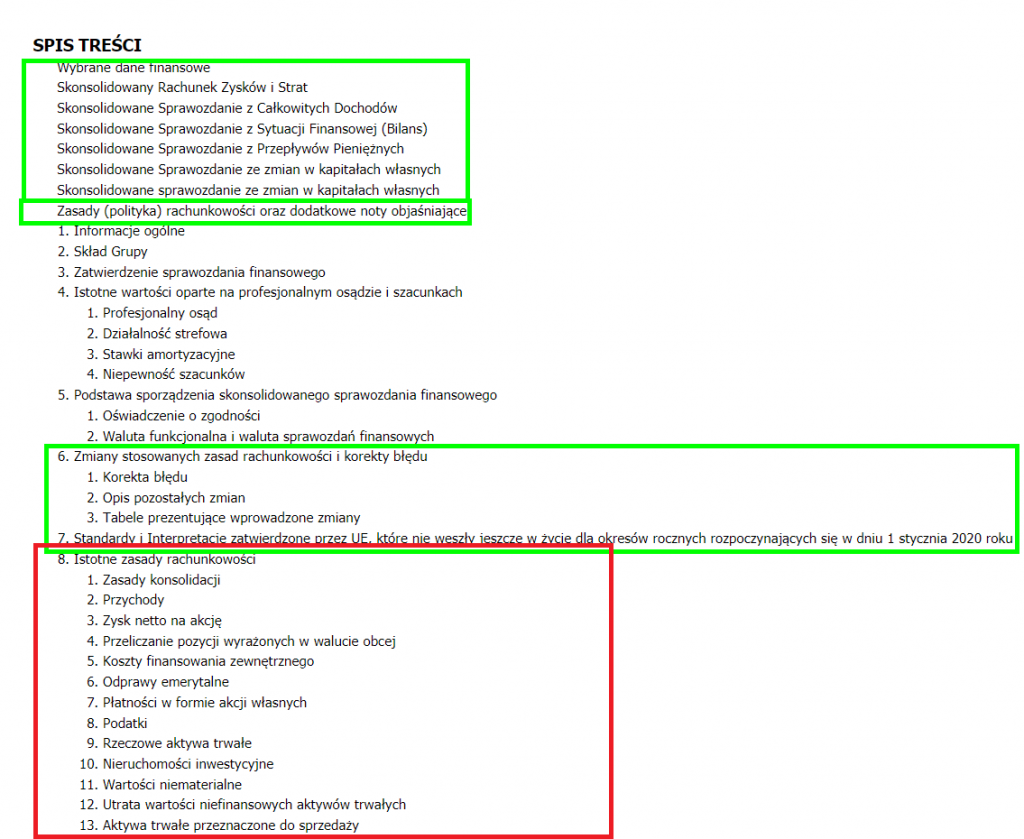

- Pierwsza zielona ramka: liczbowe pozycje, które są kluczowe

- Druga zielona ramka: zasady (polityka) rachunkowości oraz dodatkowe noty objaśniające: to jest to co jest do końca sprawozdania

- Trzecia zielona ramka: punkty 6,7. Zmiany stosowanych zasad rachunkowości/ korekty błędu + co może się zmienić ale nie weszło to w życie

- Czerwona ramka: od punktu 8. Istotne zasady rachunkowości

Liczbowe pozycje, które są dla nas kluczowe

Zasady (polityka) rachunkowości oraz dodatkowe noty objaśniające: to jest to co jest do końca sprawozdania.

To są pozycje, które mogą dużo wnieść do rozumienia sprawozdania, jeżeli akurat tutaj coś ważnego się pojawi. Jeżeli jest to coś ważnego, spółka opisze to. Jak to wpłynęło lub wpłynie na przedstawione liczby w sprawozdaniu. Nie jest to długie a może być wartościowe.

Istotne zasady rachunkowości

W dalszej części mamy opisane zasady rachunkowości. Jest to najnudniejsza część sprawozdania. Zazwyczaj wystarczy ją przeczytać porządnie raz. Potem już skanujemy.

Czasem jest tak, że czytając sprawozdania, to co może być niejasne w jednym sprawozdaniu, stanie się jasne bo np. przeczytaliśmy wyjaśnienie w sprawozdaniu innej spółki giełdowej. Jest to kolejny element dlaczego warto przeglądać sprawozdania.

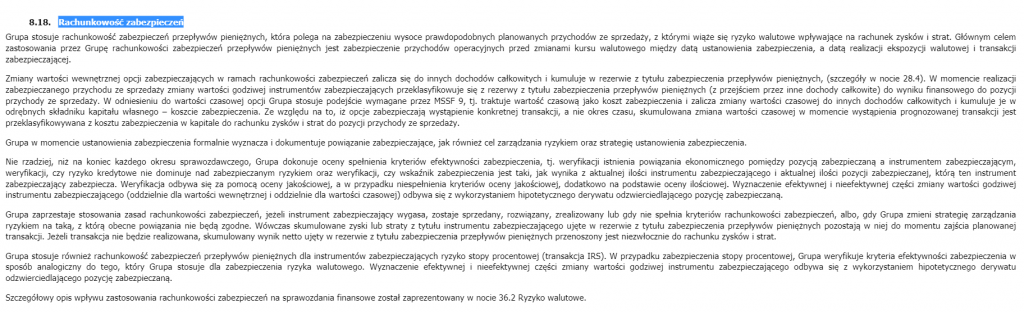

Na przykład w zasadach Forte znajdziemy wytłumaczenie pozycji Rachunkowość Zabezpieczeń. Dzięki temu możemy zrozumieć co to jest, jak jest prezentowane w danych liczbowych. I jak to może na nie wpływać. Co może być szczególnie ważne w sytuacji spółki, którą analizujemy:

W dalszej części mamy kolejne noty. Warto się z nimi zapoznać. Czasem coś wniosą do analizy a czasem nie. Na przykład zestawienie kredytów w jakich bankach ile długu, nie do końca ma znaczenie bo dług netto sprawdzamy w bilansie po stronie pasywnej. Niemniej coś tutaj zawsze ciekawego można wyczytać. Część tych pozycji wykorzystamy w kolejnych krokach. Kilka z nich wykorzystujemy też w ramach tego kroku.

Teraz przejdźmy do sprawozdania zarządu.

Sprawozdanie Zarządu z Działalności Grupy Kapitałowej

Jest to ważne uzupełnienie Sprawozdania finansowego bo może tłumaczyć co działo się w firmie a nie ma tego w sprawozdaniu finansowym. Może też tutaj być wspomniane co obecnie dzieje się i co może dziać się w firmie w przyszłości. Niestety jedne firmy więcej tutaj opisują a inne mniej. Więc użyteczność tego sprawozdania może być różna. Niemniej jest to też ważna część, gdzie możemy lepiej zrozumieć sytuację firmy. Zebrać dane jakościowe i liczbowe do analizy. Uwaga: czasem to co tutaj jest napisane, co skomentował zarząd, może być ważniejsze niż same dane liczbowe. Bo dane liczbowe to już historia. A zarząd może napisać o czynnikach, które wpłyną na przyszłe wyniki.