Znaki “plus” oraz “minus”: przypływ lub odpływ gotówki

W wycenie DCF liczy się gotówka. Jeżeli firma generuje gotówkę to dobrze. To zwiększa wycenę DCF. Jeżeli następuje odpływ gotówki to źle bo zmniejsza wycenę DCF.

W celu utrwalenia sobie tego w głowie, oraz tego, że też tak do tego podchodzę, w pliku Excel (jak i w DCF) pozycje zwiększające gotówkę wpisuję z “plusem”. Natomiast odpływ gotówki z firmy wpisuję z “minusem”. Stąd np. odpływ gotówki na inwestycje 300 mln zł wpisujemy jako minus 300 mln zł. Z kolei wzrost zobowiązań handlowych 20 mln zł jako dopływ gotówki z plusem, czyli plus 20 mln zł.

Takie myślenie stosuję w przypadku pliku Excel tam, gdzie są dane dla Cash Flow. Oraz w arkuszu, gdzie robimy wycenę DCF. W przypadku rachunku wyników oraz bilansu takie rozróżnienie nie ma znaczenia więc tego nie robię.

Innymi słowy w pliku Excel wpisujemy z minusem wartości oznaczające odpływ gotówki dla spółki. Z plusem wartości oznaczające przypływ gotówki dla spółki. Na przykład wzrost zapasów oznacza uwięzienie gotówki bo firma musi wydać na to kasę. I dlatego wpisujemy to z minusem. Wzrost należności handlowych również oznacza odpływ gotówki bo finansujemy naszego odbiorcę dając kredyt kupiecki. Stąd wzrost należności w DCF/ pliku Excel mamy z minusem.

Plik Excel z poprawnie wypełnionymi danymi

Tutaj znajduje się plik Excel z wypełnionymi danymi na zielono kliknij tutaj: <> Wypełniony plik Excel Forte dane na zielono <>

Poniżej pozycje, które zostały przepisane ze sprawozdania:

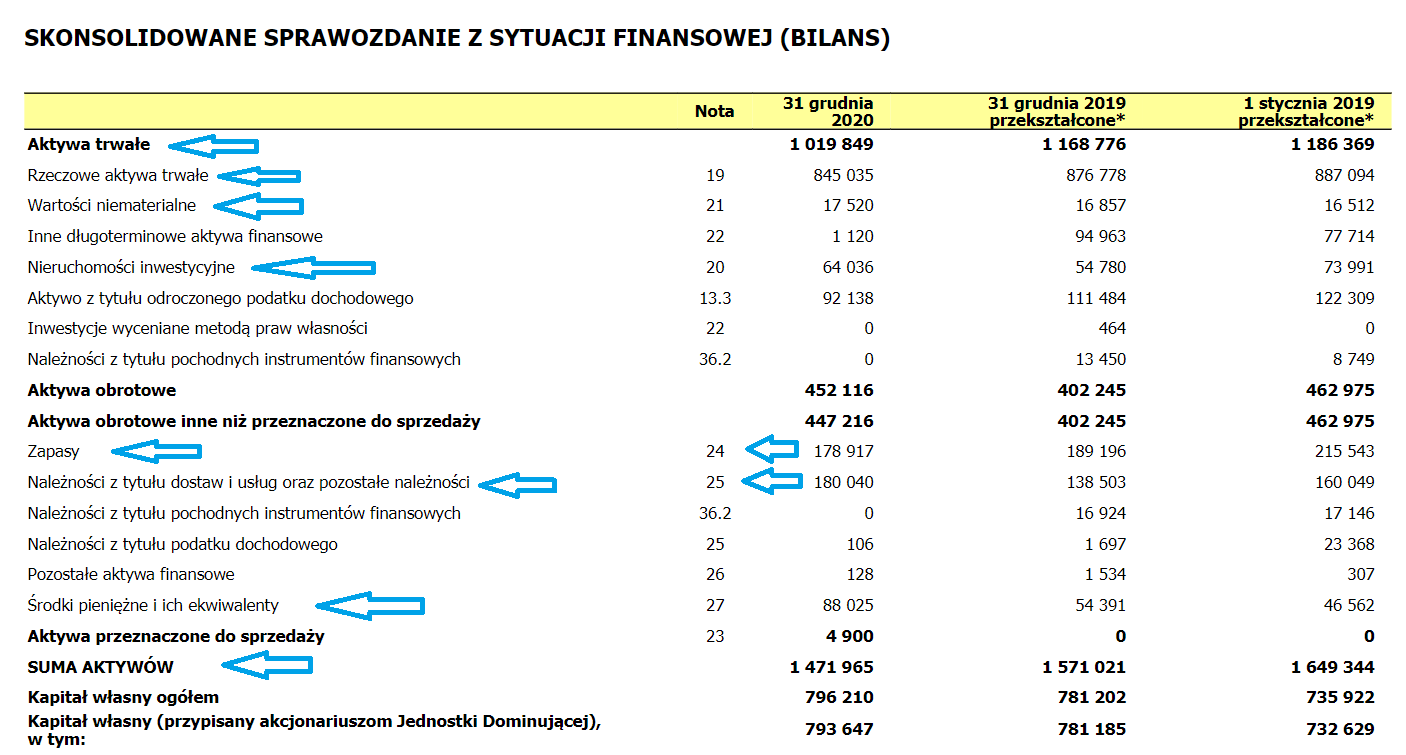

Bilans: aktywa

Poniżej zaznaczone pozycje wpisane do pliku Excel. Zaznaczyłem też noty do których trzeba zerknąć aby sprawdzić co dokładnie wpisać.

Uwaga: poniżej nie zaznaczyłem inne długoterminowe aktywa finansowe (certyfikaty) bo zostały sprzedane w 2020 roku i już tego nie ma. Ale były wpisywane we wcześniejszych latach.

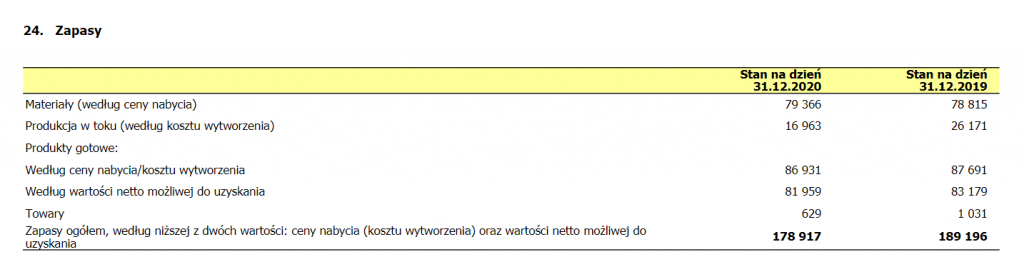

Zapasy

W bilansie mamy pozycję zapasy więc możemy ją przepisać. Warto też zobaczyć na notę bo daje rozbicie co tam widzimy. Między innymi mamy materiały co może być pomocne gdy np. ceny materiałów rosną lub spadają:

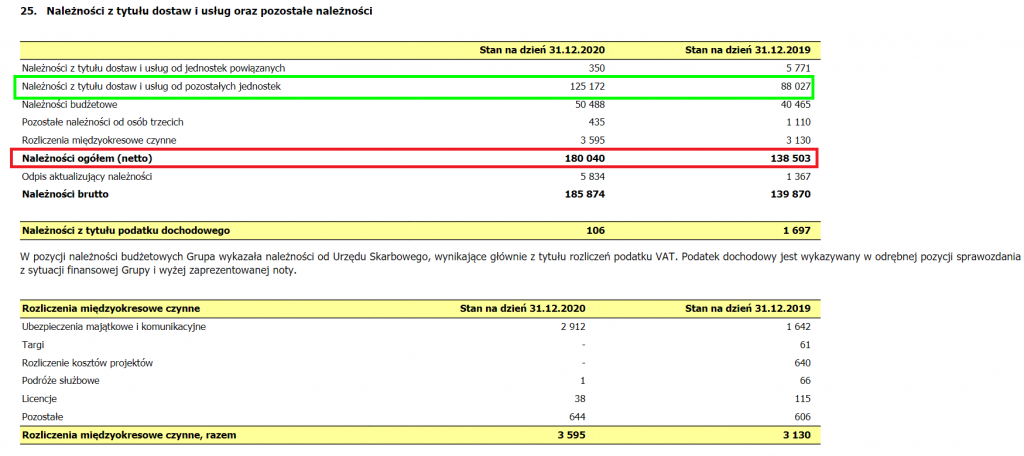

Należności handlowe

W przypadku należności handlowych, tak jak pisałem, musimy zerknąć do not bo nie każda należność jest dla nas ważna w kontekście DCfa. Tylko ta związana z należnościami handlowymi (z tytułu dostaw i usług/podobne):

Pozycja “inwestycje długoterminowe”

Tak jak napisałem w treści zadania, zaliczamy tutaj wszystko co możemy utożsamiać z inwestycjami długoterminowymi, czyli takimi, które nie są związane bezpośrednio z prowadzonym biznesem.

Na przykład działka plus hala produkcyjna wykorzystywane do prowadzenia biznesu nie będzie w tej pozycji. Natomiast jeżeli kiedyś była w tym miejscu produkcja ale już została zaprzestana, taka pozycja może się już tutaj znaleźć.

Patrząc na Forte wpisujemy tutaj nieruchomości inwestycyjne oraz aktywa finansowe (głównie certyfikaty z akcjami Forte, które zostały sprzedane w 2020).

Edit: dopisane, historycznie były certyfikaty ale Forte sprzedało to w 2020 roku. Więc jest to ciekawy case historyczny. Obecnie nie ma już tego w bilansie ale miało to wpływ na wycenę DCF historycznie.

Uwaga: inwestycje długoterminowe można też wytłumaczyć tak: są to pozycje, które firma może w miarę łatwo spieniężyć, jeżeli tak uzna. Dzięki temu pojawiłaby się gotówka. Gotówka wylądowałaby w bilansie. Przez co wpłynęłaby nam na wycenę DCF. Wpływając na dług netto. A wiemy jak ważny jest dług netto bo wpływa na EV oraz kapitalizację z kroku pierwszego. Tak samo dług netto jest bardzo ważny w DCFie, z tego samego powodu.

Jest to główny powód, dlaczego w pliku Excel pojawiła się pozycja “inwestycje długoterminowe”. Po to tego potrzebujemy aby w wycenie DCF ewentualnie to uwzględnić. Jeżeli coś nie spełnia tego kryterium to tego tutaj nie wpisujemy. Chociaż, tak jak pisałem, wiąże się to z uznaniowością a przez to granica co wpisujemy a co nie jest dosyć płynna.

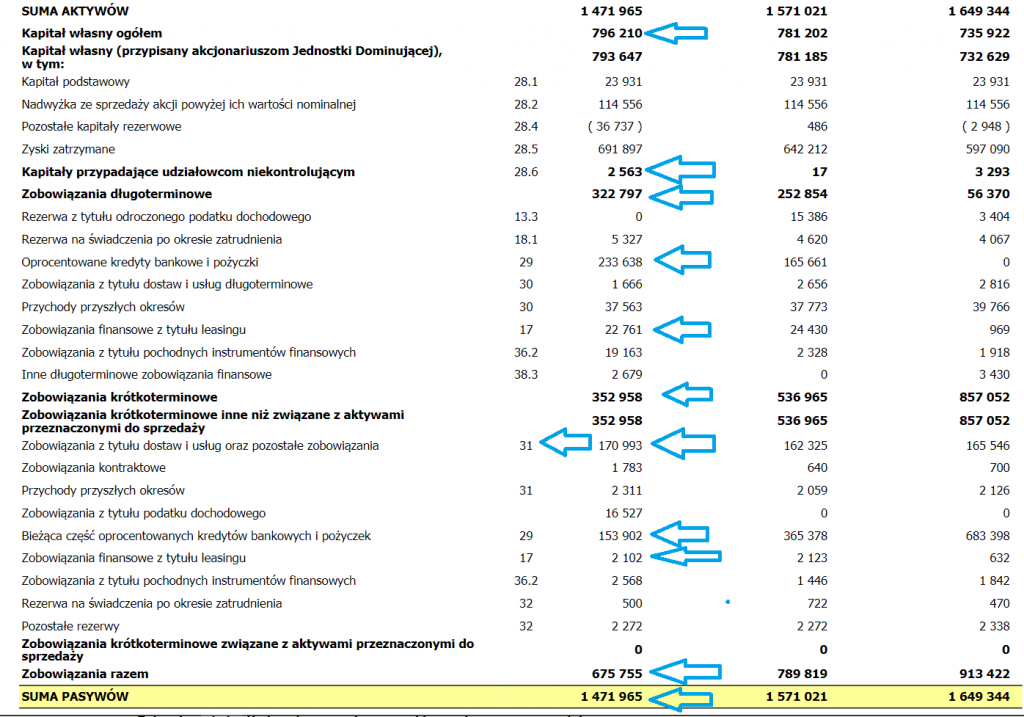

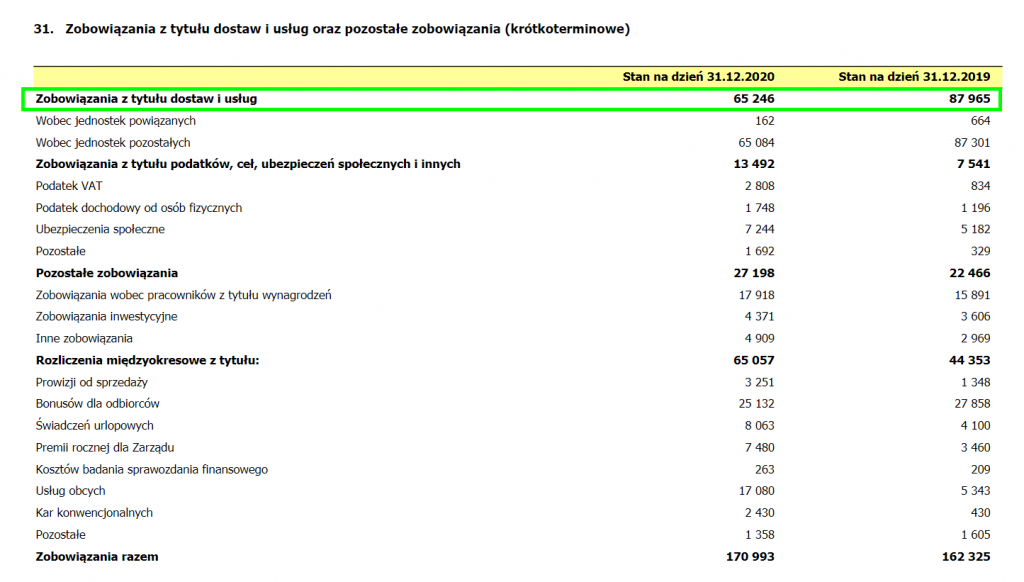

Bilans: pasywa i dług netto

Poniżej pozycje z bilansu po stronie pasywów. Między innymi warto zobaczyć co jest wpisane jako dług. Po odjęciu od tego gotówki wychodzi dług netto:

Zobaczmy jeszcze na zobowiązania handlowe. Tutaj również są pokazane szczegóły nota:

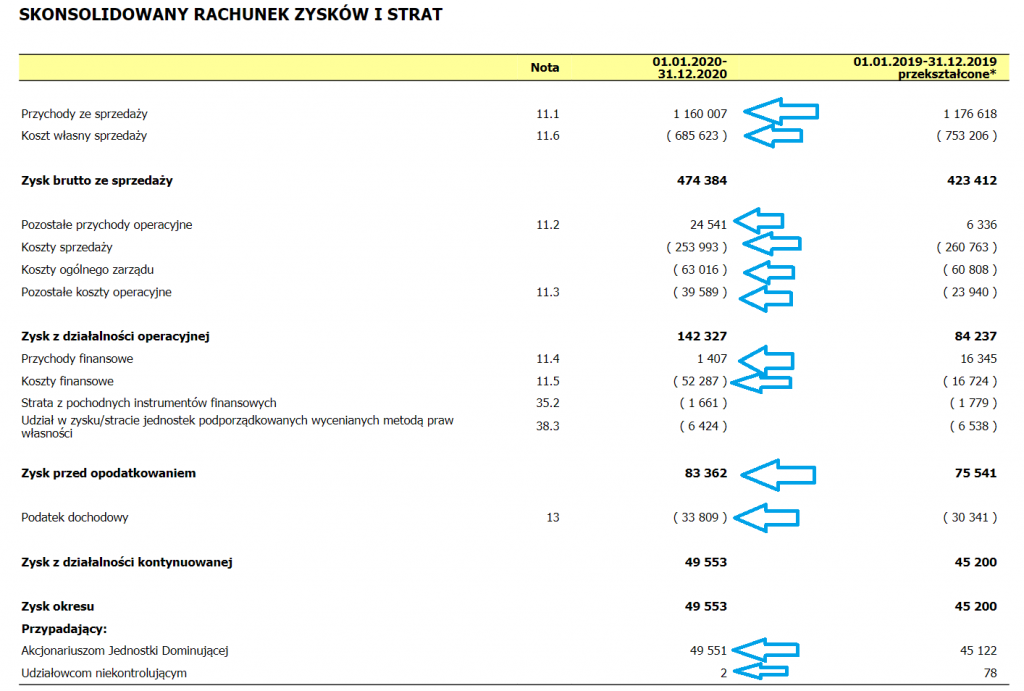

Rachunek zysków i strat

Sprawa jest prosta bo przepisujemy pozycje z rachunku wyników:

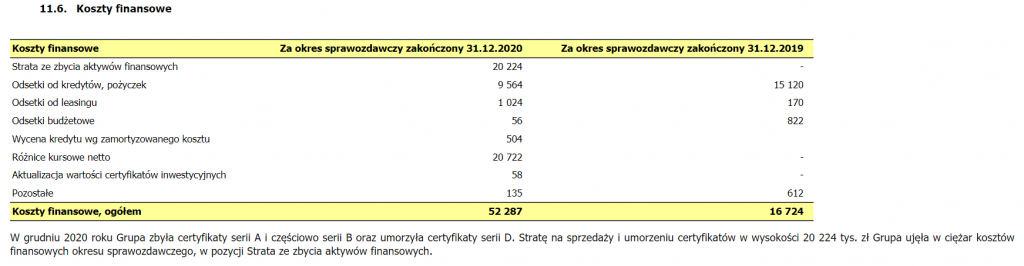

W kontekście nietypowych sytuacji akurat w 2020 roku mamy dużą pozycję koszty finansowe. Co to jest? Odpowiada nam nota:

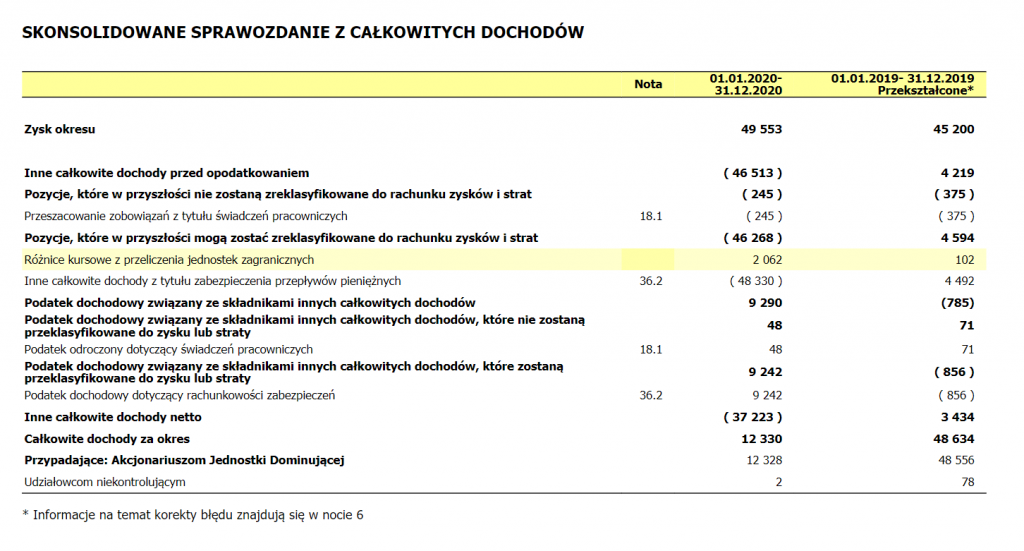

Skonsolidowane sprawozdanie z całkowitych dochodów

Wygląda tak. W przypadku forte mamy tutaj pozycje, które mogą trafić do rachunku zysków i strat w przyszłości. Jest to głównie rachunkowość zabezpieczeń przepływów pieniężnych (opcje walutowe)

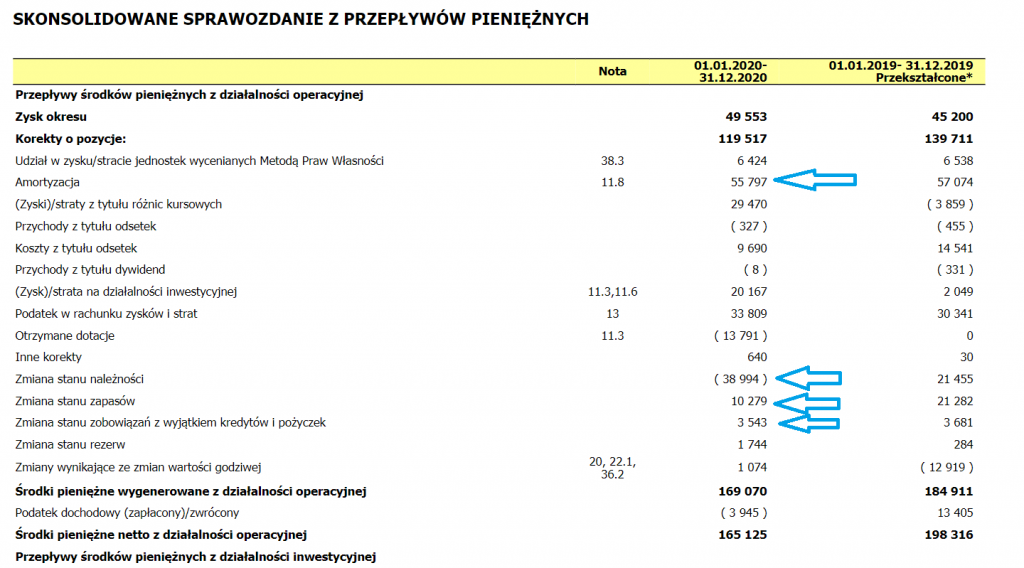

Zostało jeszcze sprawozdanie z przepływów pieniężnych. Zobaczmy co tam jest.

Przepływy operacyjne

Poniżej print screen:

Strzałkami pozycje wpisane do Excel

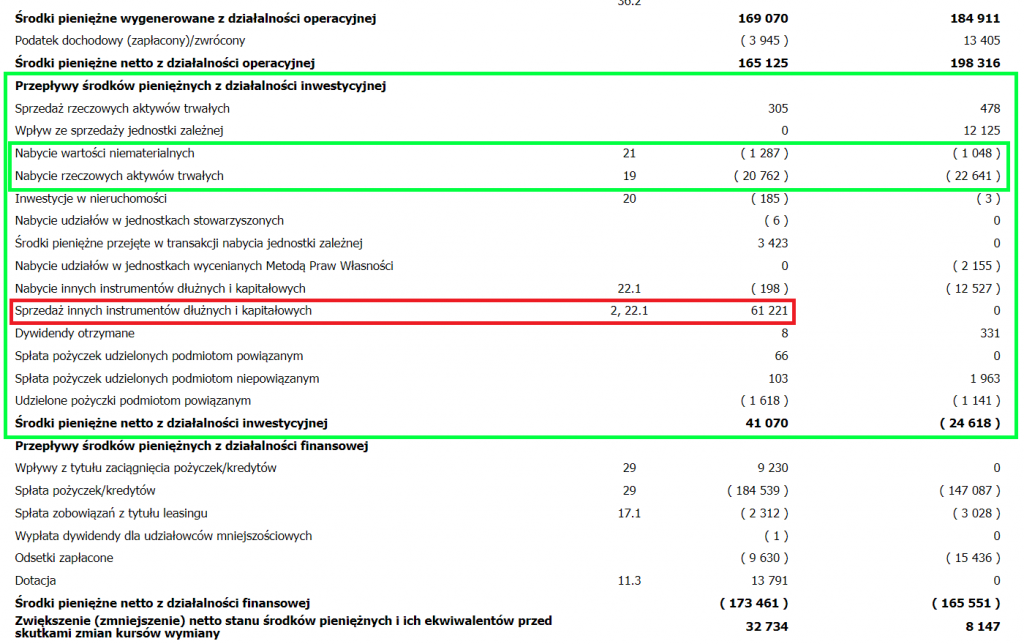

Przepływy z działalności inwestycyjnej

W przypadku przepływów z działalności inwestycyjnej warto zwrócić uwagę, że w przypadku Forte interesuje nas raczej pozycja “nabycie rzeczowych aktywów trwałych i wartości niematerialnych”.

Tak jak pisałem w treści zadania krok drugi, firmy różne rzeczy tutaj wpisują. W wycenie DCF chodzi tylko o przepływy inwestycyjne związane z rozwojem biznesu. Czyli CAPEX. Na przykład wydatki na budowę fabryki czy kupno maszyn. Nie chodzi np. o rzeczy związane z lokowaniem nadwyżek środków finansowych w obligacje. Tak raportują niektóre spółki. Ulokowanie środków w obligacjach ląduje w wydatkach inwestycyjnych. A wykup obligacji przez skarb państwa jako przypływ z inwestycji. Nas jednak takie coś nie interesuje. Jak już pisałem, obligacje zaliczamy do długu netto, nie do CAPEXu. Dlatego nie zaliczamy tutaj raczej pozycji “nabycie aktywów finansowych”.

Na podobnej zasadzie nie zaliczamy tutaj pozycji “udzielone pożyczki”:

Poniżej na zielono działalność inwestycyjna. Mamy np. zaburzenie w pozycji netto z roku 2020 bo zarząd sprzedał certyfikaty, zaznaczyłem na czerwono.

Uwaga: można tutaj było w Excel uwzględnić pozycję “sprzedaż rzeczowych aktywów trwałych i wartości niematerialnych” jako przypływ gotówki. Ja tego nie zrobiłem bo jest to mało istotna pozycja. Nie zakwalifikowałem jej jako “gruba liczba”.

Na powyższej grafice widzimy też przepływy z działalności finansowej. Jest też pozycja zapłacone odsetki.