Kolejne wyniki szacunkowe profit warning

Zobaczmy teraz na kolejne informacje w postaci profit warning:

Szacunek 4 q 2018

Zgodnie ze wstępnymi wyliczeniami przybliżona wartość skonsolidowanych przychodów ze sprzedaży Grupy Kapitałowej w IV kwartale 2018 r. wyniosła 297 mln zł (w tym 15 mln zł ze sprzedaży płyty wiórowej), w stosunku do 292 mln zł w analogicznym okresie roku 2017.

Szacunkowa wysokość skonsolidowanego wyniku EBIT Grupy Kapitałowej za IV kwartał 2018 r. wyniosła 19,4 mln zł, w porównaniu do 18 mln zł w IV kwartale roku 2017 r

Szacunkowa wysokość skonsolidowanego wyniku EBITDA Grupy Kapitałowej za IV kwartał 2018 r. wyniosła 32,9 mln zł, w porównaniu do 25,4 mln zł w IV kwartale 2017 roku

Komentując przedstawione wyniki, Zarząd Emitenta informuje, że pomimo wciąż niezadowalającego poziomu sprzedaży w październiku 2018 r., obroty na podstawowej działalności tj. produkcja i sprzedaż mebli w IV kwartale 2018 r. były tylko o 3,5 % niższe, niż w analogicznym okresie roku poprzedniego.

Jednocześnie, dzięki stopniowej stabilizacji produkcji płyty wiórowej w TANNE Sp. z o. o., udało się zwiększyć sprzedaż nadwyżek produkcyjnych płyty (powyżej własnych potrzeb FORTE) do poziomu 15 mln zł w samym IV kwartale 2018 r..

Należy jednak zaznaczyć, że ze względu na utrzymujące się niskie ceny na rynku płyty surowej, Spółka wciąż jeszcze nie osiąga na tych produktach istotnej marży.

Kolejne puzle do naszej układanki:

- Zobaczcie jaka jest różnica pomiędzy cash flow (EBITDA) a EBIT

- Sprzedaż trochę spadła ale to za sprawą słabego października: więc listopad i grudzień musiały być trochę lepsze

- Trochę mogą niepokoić niskie ceny na rynku płyty surowej

Wywiad: Perspektywy rynku meblowego w 2019 roku są niepewne – Forte

Jeżeli chodzi o nasze przewidywania sytuacji rynkowej na rok 2019, to na dzień dzisiejszy bardzo trudno dać jednoznaczną odpowiedź. Rok 2018, szczególnie kwartały II i III były zdecydowanie niepasujące do znanych nam trendów ostatnich lat. Tak dużych sezonowych spadków dawno nie notowano na rynku meblowym. Co prawda IV kwartał okazał się zdecydowanie lepszy, niemalże powtórzyliśmy obroty z roku 2017 w sprzedaży mebli, natomiast trudno powiedzieć, czy jest to powrót do +normalności+, czy tylko odbicie po bardzo słabej sprzedaży w III kwartale” – powiedział członek zarządu.

Zamówienia zebrane na styczeń i luty napawają nas pewnym optymizmem, jednak ogólna sytuacja gospodarcza w Europie – spadające indeksy optymizmu gospodarczego w Niemczech, problemy przemysłu samochodowego, wojna celna USA-Chiny, zamieszanie z Brexitem – mogą mieć wpływ na sytuację również na rynku meblowym w 2019 roku. Z drugiej strony pojawiają się kolejne sygnały o dużych kłopotach kolejnych producentów mebli w Europie Zachodniej, co może otwierać nowe możliwości przed polskim przemysłem meblowym.

W ubiegłym roku, sprzedaż mebli udało się utrzymać na poziomie tylko 2 proc. poniżej roku 2017, a dzięki dodatkowej sprzedaży płyty surowej od II kwartału 2018 roku skonsolidowane przychody wyniosły 1,107 mld zł, czyli 1 proc. powyżej 2017 roku. Na rok 2019 chcielibyśmy zwiększyć nasze obroty na meblach, chociażby ze względu na zmianę struktury sprzedaży zarówno produktów, jak i rynków, co może nie mieć dużego przełożenia ilościowego, natomiast powinno mieć przełożenie wartościowe zarówno na obroty, jak i na uzyskiwane marże końcowe.

Tak jak informowaliśmy po III kwartale ubiegłego roku, celem spółki na rok 2019 jest konsolidacja zarówno kosztowo-marżowa, jak i finansowa, czyli zwiększenie rentowności naszego biznesu oraz poprawa naszej sytuacji finansowej poprzez obniżenie wskaźnika zadłużenia do EBIDTA – do poziomu poniżej 4 do końca 2019 roku.

Wyniki IV kwartału 2018 roku pokazują, że w znacznej mierze uporaliśmy się z kłopotami technicznymi, które trapiły nas w pierwszych miesiącach rozruchu zakładu. W roku 2019 planujemy wyprodukować około 450 tys. m sześc. płyty surowej, co zapewni nam 100 proc. pokrycia potrzeb naszej produkcji mebli a nadwyżki, powyżej zapotrzebowania wewnętrznego, tak jak to miało miejsce w roku ubiegłym, będą odsprzedawane na wolnym rynku do podmiotów trzecich.

W całym 2018 roku z odsprzedaży płyty producent uzyskał 29 mln zł przychodów. W 2018 roku inwestycje grupy Forte wyniosły 133 mln zł, z czego na samo dokończenie inwestycji w zakład płyty surowej wydaliśmy 90 mln zł. Dlatego na 2019 rok zakładamy, że nie wydamy więcej niż 30-35 mln zł. Będą to inwestycje tylko związane z poprawą warunków i bezpieczeństwa pracy, oraz konieczne odnowieniowe w zużyty park maszynowy. Nie planujemy inwestować w zwiększenie mocy produkcyjnych, ponieważ na dziś mamy wystarczające moce, aby produkować kilkanaście procent więcej mebli, niż w roku 2018. W 2019 i 2020 roku będziemy się koncentrować na wykorzystaniu tych posiadanych mocy.

Wydźwięk powyższego wywiadu jest raczej neutralny. Też z tego powodu, że większość rzeczy była już znana rynkowi z poprzedniego wywiadu. Zwróćcie uwagę również, że znowu mamy dane na przykład w zakresie CAPEX. To są elementy, które używamy w wycenie DCF. Oczywiście jeżeli mamy akurat takie informacje bo znaleźliśmy je w wywiadzie czy innych miejscach. Jak na przykład sprawozdanie zarządu z działalności.

Wyniki 4 q 2018

Poniżej znowu kilka ciekawych informacji dotyczące spółki. Najpierw informacja o kredytach krótkoterminowych:

Mając na uwadze aktualną sytuację finansową Grupy, tj. spadek dynamiki oraz rentowności sprzedaży, jak również umacniający się kurs EUR wobec PLN, Zarząd podjął przed zakończeniem okresu sprawozdawczego rozmowy z Bankami udzielającymi Grupie finansowania, mające na celu podwyższenie wskaźników zadłużenia określonych w umowach kredytowych. Banki wyraziły zgodę na wnioskowane przez Zarząd podwyższenie kowenantu kredytowego. W związku z wymogami MSR 1 par 65 , na moment bilansowy Grupa dokonała reklasyfikacji zobowiązań długoterminowych dotyczących kredytów bankowych do pozycji zobowiązań krótkoterminowych. Powodem reklasyfikacji jest zawarcie aneksów do umów kredytowych zwiększających wskaźniki zadłużenia po dniu 31 grudnia 2018 roku – czyli po dacie bilansu. Z chwilą zawarcia aneksów do umów kredytowych, reklasyfikowane kredyty ponownie będą prezentowane w zobowiązaniach długoterminowych – zgodnie z obowiązującymi harmonogramami ich spłat.

A tutaj wyjaśnienia dotyczące wyników finansowych za rok 2018 oraz ocena perspektyw 2019:

Rok 2018, szczególnie II i III kwartał były pod względem otrzymanych zamówień i zrealizowanej sprzedaży zdecydowanie poniżej oczekiwań Zarządu oraz trendów ostatnich lat. Spadki zanotowano na wszystkich obsługiwanych przez Grupę rynkach. Odbiorcy uzasadniali to warunkami pogodowymi, a w kraju dodatkowo wolnymi od handlu niedzielami. Dodatkowymi powodami spadku sprzedaży były problemy Steinhoff – jednego z największych klientów Grupy oraz związana z tym redukcja limitów ubezpieczenia kredytów kupieckich dla podmiotów wchodzących w skład Grupy Steinhoff. Ponadto, zdaniem Zarządu, porządkowanie oferty produktowej FORTE poprzez ograniczenie części produktów, szczególnie tych nisko marżowych, przełożyło się negatywnie na obroty roku 2018.

W kwietniu 2018 roku miało miejsce uruchomienie zakładu płyty wiórowej w strukturach Grupy FORTE. Zarząd ocenia, iż dzięki tej inwestycji Grupa uniezależniła się od zewnętrznych dostawców strategicznego surowca do produkcji mebli, co w przyszłości powinno pozwolić na zwiększenie efektywności produkcji oraz doprowadzić do wzrostu rentowności. Moce produkcyjne nowej fabryki powinny pozwolić na wyprodukowanie w roku 2019 około 450 tys. m3 płyty, która zabezpieczy 100% zapotrzebowania Grupy na płytę surową. Nadwyżki Grupa będzie sprzedawać na rynku niepowiązanym producentom.

Sytuacja na rynku pracy – ciągle zmniejszająca się dostępność pracowników na rynku pracy powoduje nieustającą presję na wzrost wynagrodzeń, która według oceny Zarządu będzie kontynuowana w roku kolejnym.

Koszty produkcji – tak jak w I połowie roku 2018 Grupa borykała się z wysokimi kosztami podstawowych surowców (płyta do produkcji mebli), tak w roku 2019 na wyniki Grupy będą wpływały skokowe podwyżki na rynku energii elektrycznej.

Pomimo niepewności na rynku meblowym, dzięki przejściu fabryki płyty w okres już stabilnej produkcji, oraz prowadzonych działań mających na celu konsolidację finansów i poprawę rentowności, Grupa w roku 2019 powinna pokazać znaczną poprawę zarówno w strukturze zadłużenia jak i w rentowności biznesu.

Zwróćcie uwagę, na przykład, na informację, że w kwietniu 2018 uruchomiono zakładu płyty wiórowej. Zderzcie to z informacjami, że koszty z tego tytułu rosną o 6 mln zł kwartalnie. Z tym, że jest to już historia bo właśnie to jest jeden z elementów, który spowodował pogorszenie wyników za poprzednie kwartały. Pytanie jednak zawsze jest co będzie w kolejnych kwartałach.

Wywiad: Forte optymistycznie ocenia perspektywy II i III kw., w całym ’19 sprzedaż może rosnąć dwucyfrowo

Portfel zamówień na początku drugiego kwartału mamy porównywalny, jak przed rokiem. Trzeba jednak pamiętać, że w tym roku Święta Wielkanocne wypadły blisko weekendu majowego i związku z tym jeden tydzień handlu nam wypadnie. Pogoda jest bardziej wiosenna, a nie letnia, z czym mieliśmy do czynienia od końca kwietnia ubiegłego roku. Jesteśmy ostrożnie optymistyczni, jeśli chodzi o drugi kwartał. Zakładamy, że drugi kwartał będzie lepszy niż przed rokiem.

Należy pamiętać, że drugi i trzeci kwartał to zawsze niższy sezon w segmencie meblowym. W ubiegłym roku w kwietniu zrealizowaliśmy zamówienia rzędu 15-20 mln zł, które powinny być zrealizowane w pierwszym kwartale i dlatego początek drugiego kwartału był sztucznie zawyżony. W tym roku nie ma takich zaległości. W ubiegłym roku trzeci kwartał był bardzo słaby. W tym roku spodziewamy się, że będzie zdecydowanie lepszy.

Wynika z tego, że pierwszy kwartał 2019 nie był wcale taki dobry r/r. 15-20 mln zł to około 5/6% kwartalnych przychodów. Dlatego 2 q 2019 będzie z tego powodu słabszy prawdopodobnie. Bo rok temu były te 15-20 mln zł. A teraz zostały zrealizowane w 1 q 2019 więc o tyle będzie relatywnie mniej przychodów.

Rynek w pierwszym kwartale 2019 roku zachowywał się podobnie, jak w ubiegłym roku. Miniony kwartał był zatem dla nas bardzo dobry, nie było negatywnych zaskoczeń. Nasi klienci są optymistycznie nastawieni, nie sygnalizują istotnych obaw. Jeśli natomiast bierzemy pod uwagę zewnętrzne informacje z rynku niemieckiego czy francuskiego, to sugerują one, że możliwe jest spowolnienie.

Na pewno nie zakładamy spadku przychodów grupy, bo będziemy przez cały rok odnotowywali sprzedaż płyty. W pierwszym kwartale 2019 roku zwyżka przychodów na samych meblach wynosi 4 proc. W pierwszym kwartale 2018 nie było sprzedaży płyty. Spodziewam się, że jeszcze o parę procent będziemy w stanie tę sprzedaż zwiększyć w całym 2019 roku. Ostrożnie szacując, wzrost sprzedaży mebli w 2019 roku powinien być jednocyfrowy, a gdy dodamy około 45-50 mln ze sprzedaży płyty, to wzrost przychodów grupy powinien być dwucyfrowy.

Co nam to daje? Zwróćcie uwagę, że korygując przesunięte przychody o 15-20 mln zł, mamy realnie spadek przychodów za pierwszy kwartał 2019.

W tym roku pracujemy nad poprawą rentowności. Od czwartego kwartału pracujemy nad zmianą oferty. W 2018 roku na rynku niemieckim, naszym największym rynku, odnotowaliśmy spadek rzędu 7 proc. Jest to dziś najbardziej konkurencyjny rynek, w związku z czym nie jest to rynek z najwyższymi marżami. Dlatego też w tym roku nie będziemy intensywnie odzyskiwali utraconego udziału, koncentrując się bardziej na innych rynkach, takich jak Hiszpania czy Francja. Dodatkowym efektem takiego działania będzie zwiększanie dywersyfikacji kierunków naszej sprzedaży. Dzięki temu też mix naszej sprzedaży i produktów zaczyna się poprawiać. Z drugiej strony dokładamy nasze działania optymalizacyjne w obszarze organizacyjnym.

Dzisiaj uważamy, że jesteśmy w stanie uwolnić z naszych mocy produkcyjnych w meblach spokojnie jeszcze około 20 proc. w ujęciu ilościowym.

Z jednej strony w wywiadzie czuć optymizm. Dlatego kurs zareagował wzrostami. Prawdopodobnie też dlatego, że II oraz III kwartał 2018 jest niska baza ze względu na upały więc inwestorzy mogą mieć oczekiwania że wyniki będą lepsze r/r. Szczególnie po takim optymistycznym wywiadzie.

Jednak uwzględniając te 10 – 15 mln zł przesunięcia przychodów pomiędzy kwartałami I oraz II w 2018 roku, wyniki za II kwartał 2019 mogły być pod presją. Co rzeczywiście miało miejsce o czym przeczytamy w akapicie o szacunkach wyników za II kwartał: akapit dalej.

Wyniki I q 2019

Do najistotniejszych czynników i zdarzeń, które miały wpływ na osiągnięte wyniki w okresie sprawozdawczym Grupa może zaliczyć:

- utrzymanie spodziewanego popytu ze strony odbiorców, adekwatnego do wysokiego sezonu w branży, który był kontynuacją trendu z IV kwartału 2018 roku;

- stopniową zamianę struktury sprzedaży mebli (dotyczy zarówno produktów, rynków, jak i klientów) pozwalającą na kontynuację rozpoczętej w IV kwartale 2018 roku poprawy marżowości sprzedaży;

- istotny wzrost kosztów działalności tzn. wzrost cen energii elektrycznej (+40% r/r – wpływ około 0,9 mln / m-c) oraz efekt podwyżek wynagrodzeń z III kwartału 2018 roku (jednostkowe wzrosty około +10%), częściowo kompensowany poprzez działania reorganizacyjne w Grupie;

- bardzo niską rentowności na sprzedaży na rynku nadwyżek płyty surowej produkowanej przez spółkę zależną TANNE;

Tutaj mamy zong komunikacyjny dotyczący dobrej sprzedaży w 1 q 2019. Jak wynika z logicznego rozumowania, na podstawie wcześniejszego wywiadu, sprzedaż wcale nie była taka dobra w pierwszym kwartale. A w drugim, ze względu na przesunięcie 15-20 mln zł, też prawdopodobnie nie powinniśmy zobaczyć dobrej dynamiki przychodów.

Do tego dochodzą nam wzrosty kosztów energii oraz podwyżki wynagrodzeń. Dodatkowo zasygnalizowano niską rentowność sprzedaży płyty.

Szacunek II q 2019

Zgodnie ze wstępnymi wyliczeniami przybliżona wartość skonsolidowanych przychodów ze sprzedaży Grupy Kapitałowej w II kwartale 2019 r. wyniosła 257 mln zł (w tym 14 mln zł stanowiła sprzedaż poza Grupę nadwyżek płyty meblowej wyprodukowanej we własnym zakładzie) vs 258 mln zł w okresie porównawczym 2018 roku (w tym 5,6 mln zł stanowiła sprzedaż płyty poza Grupę).

No i zobaczcie jakie są spadki na raportowanych przychodach z mebli. Po skorygowaniu o podaną sprzedaż płyty mamy raportowane przychody segment mebli:

- 2 q 2019: 243

- 2 q 2018: 252

- Spadek o 9 mln zł, około 4% r/r

Jeżeli jednak skorygować przychody o 15-20 mln zł 2 q 2018 przychody porównywalne powinny być około 235 mln zł (nie raportowane 252 mln zł w 2018). Biorąc to pod uwagę mamy kilka procent wzrostu przychodów w 2 q 2019 (243 bieżący kwartał porównując do 235 za poprzedni kwartał rok temu).

Idźmy dalej. Mamy takie informacje:

Według Zarządu Spółki, w II kwartale 2019 roku utrzymuje się negatywny trend na rynku płyty meblowej, czego efektem jest realizowana kilkupunktowa ujemna marża na sprzedaży nadwyżek płyty do podmiotów trzecich. Pomimo dość stabilnych cen surowca drzewnego, ceny osiągane na sprzedaży nie pokrywają w pełni kosztów wytworzenia płyty.

Szacunkowa wysokość skonsolidowanego wyniku EBIT Grupy Kapitałowej za II kwartał 2019 r. wyniosła 13 mln zł, co oznacza spadek o 45% w stosunku do analogicznego okresu roku 2018 r.

Szacunkowa wysokość skonsolidowanego wyniku EBITDA Grupy Kapitałowej za II kwartał 2019 r. wyniosła 27 mln zł, w stosunku do 35 mln zł w II kwartale roku 2018.

Zarząd Spółki informuje, że jednorazowy wpływ na obniżenie wyniku EBIT w II kwartale 2019 roku miało ujęcie w kosztach sprzedaży 3 mln zł korekty dotyczącej uiszczonych opłat z tytułu przejęcia odpowiedzialności środowiskowej producenta za produkty wprowadzone na rynek niemiecki w 2018 roku. Powyższe spowodowane zostało wejściem w życie w Niemczech od 01.01.2019 roku nowych przepisów prawnych (ustawy o opakowaniach VerpackG) i wymaganym audytem niezależnego audytora, potwierdzającym prawidłowość realizowanych obowiązków środowiskowych za rok 2018, przeprowadzonym w Spółce w II kwartale 2019 r.

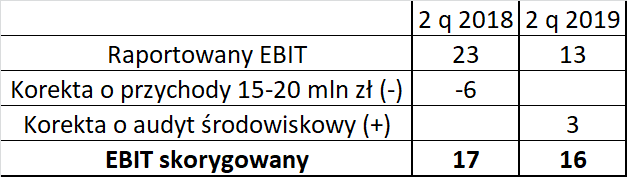

Analiza: case study 2 q 2019 i 2 q 2018

Powyżej mamy kilka ważnych rzeczy. Jeżeli skorygować wyniki 2 q 2018 i 2 q 2019 o te informacje okazuje się, że wyniki r/r są porównywalne. Innymi słowy nie załamały się tak jak wynikałoby to z profit warning:

- Konserwatywnie licząc przychody 15 mln zł na marży 40% to korekta około 6 mln zł na EBIT

- Audyt środowiskowy to korekta o 3 mln zł

Poniżej tabela/obliczenia:

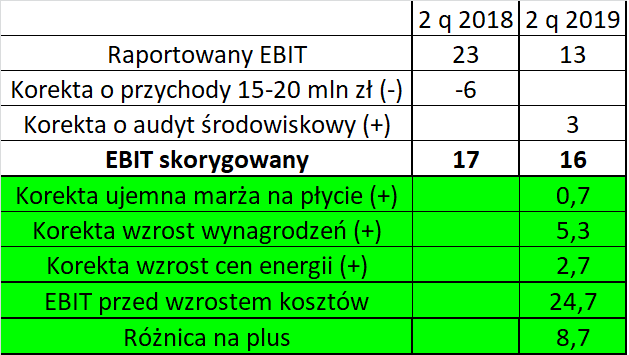

Kolejną kwestią, na którą warto zwrócić uwagę jest działanie kilku czynników na raportowany EBIT za 2 q 2019.

Co zmniejszyło zyski/co na minus:

- Ujemna marża na sprzedaży płyty 14 mln zł (załóżmy – 5%)

- Wzrost wynagrodzeń 10% r/r (półroczne koszty wynagrodzeń były około 100 mln zł w I półroczu 2018 roku, więc kwartalne około 50 mln zł, grafika poniżej)

- Wzrost cen energii (komentarz, że jest to 0,9 mln zł miesięcznie)

Co zwiększyło zyski/co na plus

- Własna płyta

- działania restrukturyzacyjne

- Niestety oba te czynniki są niemierzalna dla nas: nie mamy konkretnych danych jak przełożyło się to na EBIT w mln zł

Pomimo tego możemy coś wartościowego na tej podstawie powiedzieć. Obliczenia, co nam z tego wychodzi poniżej:

Chcę powiedzieć, że w ten sposób dochodzimy do wniosku ile gdzieś musiało zadziałać czynników na plus abyśmy zobaczyli wyniki jakie zobaczyliśmy. Innymi słowy, gdyby nie te czynniki na minus, Forte miałoby około 9 mln zł więcej EBIT za 2 q 2019.

Co to oznacza, jakie wnioski możemy wyciągnąć? Wygląda na to, że restrukturyzacja daje efekty. Co prawda raportowane wyniki są jakie są ale obraz jest przez to bardziej pesymistyczny niż prawdziwy. Co może być dobrym prognostykiem dla kolejnych kwartałów.

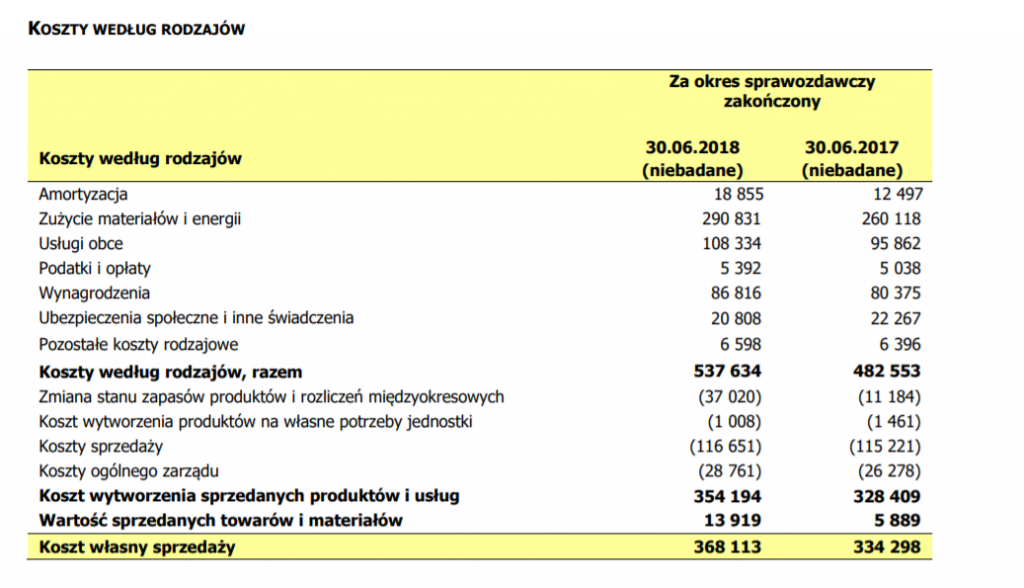

Koszty rodzajowe w Forte: