Wywiad początek grudnia 2019

Wywiad składa się z dwóch części i dowiadujemy się kilku ciekawych rzeczy. Część jest powtarzanych ale część jest nowych. Wydźwięk wywiadu jest poztywny:

“Na koniec 2019 roku nasze zadłużenie netto do EBITDA musi zejść poniżej 4 w związku z kowenantami, jakie mamy z bankami. Tegoroczna EBITDA na poziomie 140 mln zł, to jest minimum, jakie spółka musi osiągnąć. Wydaje nam się, że po III kwartale ten cel pozostaje niezagrożony

“Spodziewam się, że z uwzględnieniem sprzedaży płyty cały 2019 rok zamkniemy sprzedażą o 3-4 proc. wyższą rdr. Przy czym na sprzedaży mebli może być płasko lub 1-2 proc. wzrost, to zależy od sprzedaży w grudniu” – dodał.

Gazda jest optymistycznie nastawiony do wyników grupy w najbliższych miesiącach, na które przypada wysoki sezon w sprzedaży mebli.

“Można spodziewać się, że w IV kwartale przychody będą o 2-4 proc. lepsze niż rok wcześniej. Zakładamy też dalszą poprawę marży brutto na sprzedaży. W naszej ocenie sezon zapowiada się dobrze, lepiej niż w 2018 roku, co oznacza, że I kw. 2020 roku także zapowiada się lepiej niż pierwszy kwartał 2019 roku. Trudno jednak przewidywać, jaka będzie sytuacja na europejskim rynku meblowym w drugiej połowie roku, w związku z obawami o spowolnienie gospodarcze” – powiedział.

Dodał, że w ostatnim kwartale 2019 roku wyniki Forte wesprze dodatkowe 4 mln zł rekompensat z tytułu wzrostu cen energii.

Grupa nadal koncentruje się na sprzedaży mebli z wyższa marżą.

“W III kwartale w meblach powtórzyliśmy III kwartał 2018 roku. Zgodnie z naszą strategią nie staramy się odzyskiwać agresywnie rynku niemieckojęzycznego, po tym jak w trzecim kwartale ubiegłego roku mieliśmy spadek sprzedaży na tym rynku. Staramy się utrzymywać udział na rynku niemieckim na w miarę stabilnym poziomie i raczej naciskać na wzrost sprzedaży na innych rynkach Europy Zachodniej i Południowej, takich jak Hiszpania, Francja czy Portugalia, gdzie nam bardzo ładnie rozwija się biznes. Podobnie zresztą jest w Europie Centralnej” – powiedział.

“Koncentrujemy się nie na skali sprzedaży, lecz na wyższych marżach. Tutaj pomaga nam lepszy mix zarówno produktów, klientów, jak i krajów, który staramy się wdrażać” – dodał.

W drugiej mamy między innymi szacowany CAPEX. Zdolności produkcyjne umożliwiające wzrost przychodów o 20-25 procent. Mamy też informację o stabilizacji cen płyty. A nawet o wzrostach:

“Przyszłoroczny program inwestycyjny będzie mocno ograniczony, gdyż dalej musimy zmniejszać zadłużenie. W 2019 roku nasze nakłady inwestycyjne wyniosą niecałe 30 mln zł. Na przyszły rok także nie planujemy nakładów wyższych niż 30-35 mln zł. Inwestycje będą dotyczyć głównie bezpieczeństwa, BHP, oraz m.in. robotyzacji, bo brakuje rąk do pracy. I oczywiście inwestycje odtworzeniowe w zakresie budynków i instalacji”- powiedział Gazda.

Członek zarządu poinformował, że miesięczne koszty grupy z powodu wzrostu energii rosną o 0,9 mln zł miesięcznie.

“Skupiamy się na ograniczeniu zużycia energii. Prowadzimy projekt zmiany oświetlenia na energooszczędne w zakładzie w Ostrowi Mazowieckiej. Inwestycja ta zwróci się w dwa lata. W ciągu dwóch lat we wszystkich zakładach planujemy takie wymiany” – powiedział.

Tydzień temu Forte poinformowało o odłożeniu na czas nieokreślony inwestycji w nową fabrykę mebli w Suwałkach.

“Na dziś nie jesteśmy przekonani, że taka fabryka w obecnej sytuacji – rosnących na skutek czynników zewnętrznych kosztów wytwarzania – miałaby uzasadnienie ekonomiczne. Dzisiaj nasze moce produkcyjne pozwalają produkować 20-25 proc. więcej dzięki zmianie organizacji pracy, procesów, porządkowaniu oferty. Najpierw wykorzystamy te moce, a potem będziemy zastanawiali się, co dalej” – powiedział Gazda.

Forte ma obecnie cztery zakłady produkujące meble i otwartą w kwietniu 2018 roku fabrykę płyt wiórowych w Suwalskiej Specjalnej Strefie Ekonomicznej.

“We wrześniu i październiku nasza miesięczna produkcja wyniosła ponad 40 tys. m sześc. płyty, co oznacza, że osiągnęliśmy już prawie docelowe moce produkcyjne. W październiku zaobserwowaliśmy zatrzymanie spadku cen płyty. Ma to prawdopodobnie związek z przygotowywaniem się producentów do wejścia w życie od 2020 roku w Niemczech norm dotyczących zmniejszenia o połowę zawartości formaldehydu przy produkcji mebli. Dostosowanie się do wymogów normy wiąże się z niewielkim zwiększeniem kosztów produkcji. Jest to sygnał, żeby ceny przestały spadać. Obserwujemy nawet ich wzrost o kilka złotych na metrze. Z związku z niewielką różnicą w kosztach produkcji, aby nie komplikować procesów produkcyjnych i logistycznych, od października produkujemy już tylko płytę spełniającą te normy” – powiedział członek zarządu.

Profit warning 4 q 2019: realizacja prognozy 4q 2019 oraz na rok 2019

Wyniki za czwarty kwartał były bardzo dobre. Zrealizowała się też prognoza wyników 4 q 2019. Oraz za cały 2019 rok, jeżeli uwzględnimy odpis 7,5 mln zł:

Zgodnie ze wstępnymi wyliczeniami przybliżona wartość skonsolidowanych przychodów ze sprzedaży Grupy Kapitałowej w IV kwartale 2019 r. wyniosła 337 mln zł (w tym 19 mln zł stanowiła sprzedaż poza Grupę nadwyżek płyty meblowej wyprodukowanej we własnym zakładzie) vs 297 mln zł w okresie porównawczym 2018 roku (w tym 15 mln zł stanowiła sprzedaż płyty poza Grupę).

Szacunkowa wysokość skonsolidowanego wyniku EBIT Grupy Kapitałowej za IV kwartał 2019 r. wyniosła 33 mln zł, co oznacza wzrost o 74% w stosunku do analogicznego okresu roku 2018 r. (19 mln zł).

Szacunkowa wysokość skonsolidowanego wyniku EBITDA Grupy Kapitałowej za IV kwartał 2019 r. wyniosła 47 mln zł, w stosunku do 32 mln zł w IV kwartale roku 2018 czyli + 47%.

Zarząd Spółki informuje, że jednorazowy wpływ na obniżenie wyniku EBIT w IV kwartale 2019 roku miały dwa zdarzenia: ujęcie w pozostałych kosztach operacyjnych kwoty 2,5 mln zł na dofinansowanie budowy pasa startowego w Suwałkach oraz odpisu na zapasy w kwocie 5 mln zł.

Decyzja Zarządu o utworzeniu dodatkowego odpisu na zapasy wynika z tego, iż część z nich (głównie surowce i półprodukty) nie spełniają obowiązujących od 2020 roku wymogów rynku niemieckiego dotyczących dopuszczalnej emisji formaldehydu, bądź dotyczą wyrobów wycofanych z oferty sprzedażowej.

Szacunkowa wysokość skonsolidowanego wyniku EBITDA Grupy Kapitałowej w okresie 2019 roku wyniosła 141 mln zł, co oznacza wzrost o 20% w stosunku do analogicznego okresu roku 2018 r. (117 mln zł)

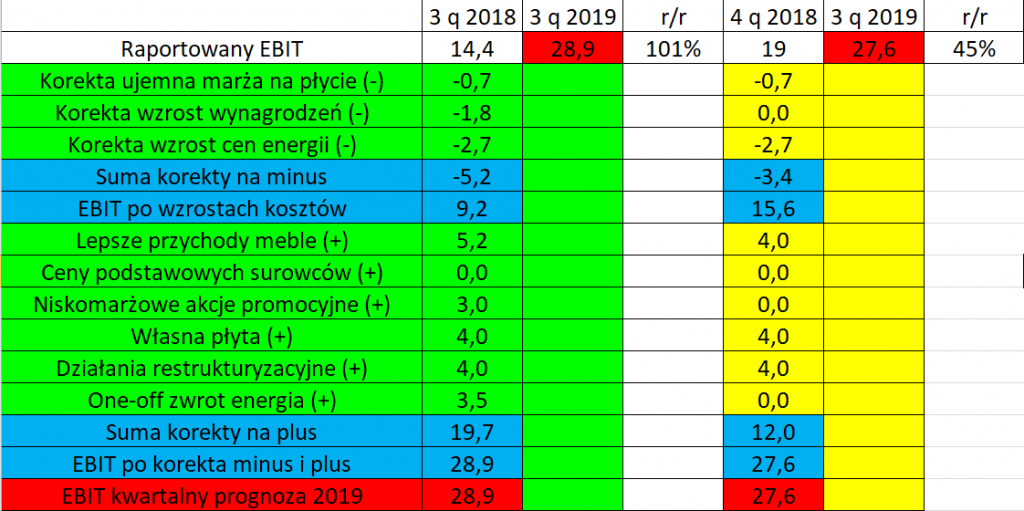

Teraz zobaczmy na moją prognozę wyników za czwarty kwartał 2019, gdzie prognozowałem 27,6 mln zł EBIT. Jak do tego doszedłem:

Co zmniejszyło zyski/co na minus 4 q 2019:

- Ujemna marża na sprzedaży płyty: z braku innego przybliżenia załóżmy tak samo jak w II 2q 2019 14 mln zł (załóżmy – 5%)

- Wzrost wynagrodzeń 0% r/r bo podwyżki były w lipcu 2018 roku (pytanie o dalsze wzrosty wynagrodzeń bo jest historycznie niskie bezrobocie)

- Wzrost cen energii ostatni kwartał (komentarz, że jest to 0,9 mln zł miesięcznie)

Co zwiększyło zyski/co na plus 4 q 2019

- Przychody meble, załóżmy + 3% r/r czyli około + 10 mln zł, na ekstra marży 40%

- Ceny podstawowych surowców do produkcji (rok temu był mocny wzrost), załóżmy płasko r/r

- Nisko marżowe akcje promocyjne brak

- Własna płyta/efektywność zakładu, rok temu było sporo awarii, załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł

- działania restrukturyzacyjne (między innymi wymiana nisko marżowych modeli mebli na modele o wyższej rentowności), załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł)

- One-off zwrot energia brak

Przy powyższych założeniach otrzymujemy następujące obliczenia:

Jedną z większych niewiadomych w drugim półroczu są

sprzedaż oraz ceny pyty (marża jaką zarobi Forte), szczególnie po nowych inwestycjach konkurencji

efekty produkcji własnej płyty

efekty restrukturyzacji

Jak widzimy wyniki są bardzo dobre biorąc pod uwagę spore odpisy bo 7,5 mln zł. Pomimo tego EBIT wyniósł 33 mln zł. Po korekcie o 7,5 mln zł jest to znacznie lepiej bo aż 40,5 mln zł. Wyniki były na prawdę dobre. Nie dziwi wzrost kursu po wynikach.

Zobaczmy jeszcze na moją prognozę dla roku 2019 oraz 2020:

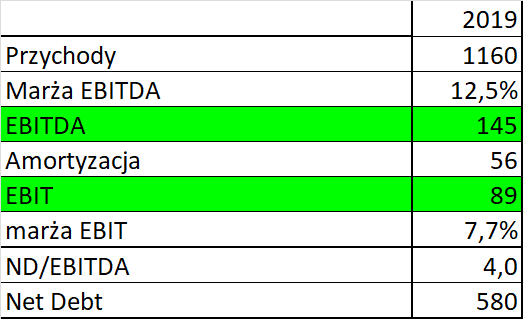

Rok 2019 EBITDA oraz EBIT:

Na podstawie wywiadu wiemy, że marża EBITDA powinna być 12,5% (w teorii). Zakładając kilka procent wzrostu przychodów oraz amortyzację kwartalną jak w I q 2019 (około 14 mln zł), w skali roku otrzymujemy:

Jak widzimy obliczenia EBITu dla roku 2019 dają wynik na poziomie około 90 mln zł. Czyli tyle co wychodzi z założeń dla sumy wyników kwartalnych. Obliczenia dla drugiego półrocza wydają się więc być sensowne.

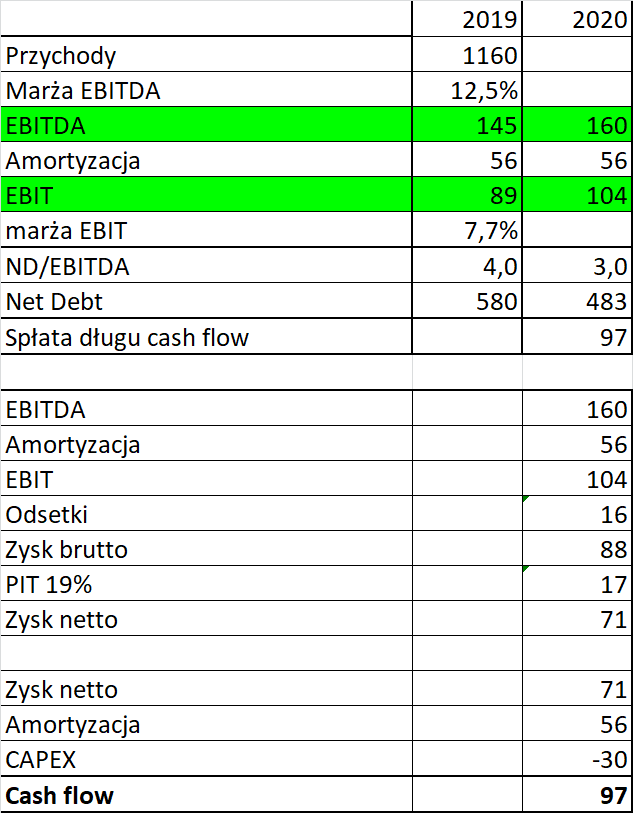

Rok 2020 EBITDA oraz EBIT:

Z kolei dla roku 2020 wiemy, że:

- Net debt/EBITDA ma spaść do 3

- To oznacza, że Forte musi spłacić około 100 mln zł długu z wygenerowanego cash flow

- Odsetki za 1 kwartał wyniosły około 4 mln zł, razy cztery kwartały dają koszty finansowe około 16 mln zł

Poniżej obliczenia dla roku 2020 dla EBITDA, EBIT, Cash flow:

Jak widzimy z komunikatu profit warning EBITDA wyniosła 141 mln zł. Po korekcie o 7,5 mln odpis mamy już prawie 150 mln zł. Jest to trochę powyżej mojej prognozy na rok 2019. I wystarczy tylko 10 mln zł wzrostu zysku w roku 2020 aby prognoza również była w zasięgu (EBITDA 160 mln zł). A pamiętajmy, że pierwsze półrocze 2019 roku było słabe. Więc jest nawet szansa lepszych wyników.