Wyniki 2 q 2019

Wyniki były zgodne z wcześniejszym profit warning. Zapoznanie się ze sprawozdaniem nie wnosi czegoś specjalnie nowego. W sprawozdaniu z działalności ponownie widzimy poniższy czynnik. Co wskazuje na szansę, że nasze prognozy mogą się zrealizować bo Forte pracuje nad marżami:

Opis czynników i zdarzeń mających znaczący wpływ na osiągnięte wyniki finansowe Emitenta Do najistotniejszych czynników i zdarzeń, które miały wpływ na osiągnięte wyniki w okresie sprawozdawczym, poza wymienionymi Grupa może zaliczyć:

- stopniową zamianę struktury sprzedaży mebli (dotyczy zarówno produktów, rynków, jak i klientów) pozwalającą na kontynuację poprawy marżowości sprzedaży;

- istotny wzrost kosztów działalności tzn. wzrost cen energii elektrycznej (+40% r/r – wpływ około 0,9 mln / m-c) oraz efekt podwyżek wynagrodzeń (jednostkowe wzrosty około +10%), częściowo kompensowany poprzez działania reorganizacyjne w Grupie;

- ujemną rentowność na sprzedaży na rynku nadwyżek płyty surowej produkowanej przez spółkę zależną TANNE, będącą efektem trudnej sytuacji popytowej na tym rynku.

Wywiad wrzesień 2019

Mamy kolejny wywiad wspierający naszą prognozę bo nadal komunikowane są pozytywne tendencje nad którymi pracują w firmie. Możemy się z niego dowiedzieć też kilku ciekawych rzeczy, między innymi o kondycji rynku czy wypieraniu konkurencji przez polskie firmy:

“Poprawa rentowności oraz płynności jest dla nas podstawowym priorytetem w tym roku. Z pewnością w cyfrach bezwzględnych nie będzie to tak mocno widoczne – w tym roku nasz wynik będzie obciążony zdarzeniami jednorazowymi na kwotę ponad 10 mln zł (7,5 mln zł na dofinansowanie zgodnie z umową pasa startowego w Suwałkach oraz 3 mln zł na dopłaty za rok 2018 związany z utylizacją opakowań na rynku niemieckim), natomiast z samych operacji 2019 – na pewno będzie to widać” – powiedział członek zarządu.

“Obecnie jesteśmy już na ścieżce obniżania poziomu zadłużenia i na koniec roku wskaźnik zadłużenia finansowego do EBITDA powinien być już poniżej 4. Pomaga w tym poprawiająca się rentowność sprzedaży, jak też nasze wewnętrzne projekty optymalizacyjne, m.in. obniżające zapotrzebowanie na kapitał obrotowy. Przy tak postawionym celu, jak łatwo sobie wyliczyć, nasza EBITDA na koniec roku powinna być przynajmniej na poziomie około 140 mln zł, czyli około między 12 a 13 proc., co jest naszym ostrożnym celem ten rok” – dodał.

Konsensus PAP Biznes zakłada osiągniecie przez grupę Forte w 2019 roku wzrostu EBITDA o 19,14 proc. do 140 mln zł i zwyżkę przychodów o 3,97 proc. do 1,15 mld zł.

“Jako, że rok 2019 jest dla Forte rokiem konsolidacji, główną uwagę poświęcamy poprawie naszej sytuacji finansowej, zarówno jeśli chodzi o płynność finansową, jak i poziomy rentowności. A pamiętajmy, że otoczenie nie jest sprzyjające dla przedsiębiorców – wzrosty kosztów wynagrodzeń, sytuacja na rynku pracy, wzrosty ponad 40 proc. kosztów energii, które muszą za chwilę przełożyć się również na koszty materiałów i usług. Dlatego zamiast za wszelką cenę zwiększać obroty, skupiamy się na pracy nad produktami, jacy klienci i jakie rynki są dla nas najbardziej optymalne pod względem nie tylko obrotu, ale i rentowności. I oczywiście duża praca wewnątrz organizacji, aby lawinowo rosnące koszty działalności zrównoważyć wzrostem efektywności. Niestety, to nie jest branża, gdzie w prosty sposób można przekładać wzrastające koszty na klientów końcowych. Dlatego zadowoli nas nawet klikuprocentowy wzrost obrotów powyżej roku ubiegłego” – powiedział członek zarządu.

“W obecnym kwartale, nie widzimy wyraźnych oznak rozchwiania koniunktury na obsługiwanych przez nas rynkach. W ubiegłym tygodniu odbywały się targi meblowe w Westfalii dedykowane dla dystrybutorów, gdzie spotykaliśmy się w zasadzie z wszystkimi naszymi istotnymi klientami. Na dziś klienci mają dość neutralne nastawienie i nie przewidują w nadchodzącym sezonie istotnego odchylenia popytu od roku ubiegłego. Oczywiście, jest to opinia subiektywna, gdyż informacje jakie płyną ze środków masowego przekazu, zwłaszcza jeśli chodzi o rynki niemiecki, francuski, czy włoski – są zdecydowanie negatywne. Jednak dziś jeszcze nie widać bezpośredniego wpływu tych negatywnych nastrojów na nasz rynek” – powiedział Gazda.

“Nie zapominajmy też, że dla nas bardzo istotna jest stale pogarszająca się kondycja naszej konkurencji, która pochodzi z tamtych właśnie rynków. W końcu nasz Polski przemysł meblowy tak wysoką dynamikę zawdzięcza w głównej mierze nie wysokim tempom wzrostów gospodarczych na Zachodzie, lecz wypieraniem miejscowej konkurencji” – dodał.

Profit warning. Prognoza wyników 3 q 2019: realizacja case study

W poprzednim kafelku mamy case study wyników dla Forte dla III kwartału 2019 roku. Właśnie Forte podało szacunek wyników za III kwartał: info. Zgodnie z planem miały wzrosnąć i… wzrosły.

Jest to dobre ćwiczenie w zakresie budowy praktycznych kompetencji w prognozowaniu wyników kwartalnych czy rocznych. Jaki tok rozumowania okazał się słuszny a co mogło pójść nie tak/dlaczego.

Najpierw zobaczmy co jest w komunikacie:

Zgodnie ze wstępnymi wyliczeniami przybliżona wartość skonsolidowanych przychodów ze sprzedaży Grupy Kapitałowej w III kwartale 2019 r. wyniosła 264 mln zł (w tym 16 mln zł stanowiła sprzedaż poza Grupę nadwyżek płyty meblowej wyprodukowanej we własnym zakładzie) vs 256 mln zł w okresie porównawczym 2018 roku (w tym 8 mln zł stanowiła sprzedaż płyty poza Grupę).

W III kwartale 2019 roku utrzymał się negatywny trend na rynku płyty meblowej, czego efektem jest realizowana kilkupunktowa ujemna marża na sprzedaży nadwyżek płyty do podmiotów trzecich. Pomimo dość stabilnych cen surowca drzewnego, ceny osiągane na sprzedaży wciąż nie pokrywają w pełni kosztów wytworzenia płyty.

Szacunkowa wysokość skonsolidowanego wyniku EBIT Grupy Kapitałowej za III kwartał 2019 r. wyniosła 19 mln zł, co oznacza wzrost o 31% w stosunku do analogicznego okresu roku 2018 r. (14,4 mln zł).

Szacunkowa wysokość skonsolidowanego wyniku EBITDA Grupy Kapitałowej za III kwartał 2019 r. wyniosła 33 mln zł, w stosunku do 27 mln zł w III kwartale roku 2018 czyli + 22%.

Zarząd Spółki informuje, że jednorazowy wpływ na obniżenie wyniku EBIT w III kwartale 2019 roku miało ujęcie w pozostałej działalności operacyjnej 2 mln zł straty z tytułu zbycia aktywów finansowych Kwadrat Sp. z o.o. Wynik EBIT Grupy Kapitałowej za III kwartał 2019 r. bez efektu transakcji “one off” ze zbycia udziałów wyniósłby 21 mln zł, a wynik EBITDA 35 mln zł

Zobaczmy teraz/ przypomnijmy sobie jak podszedłem do liczenia potencjalnych wyników za III oraz IV kwartał 2019 roku. Zobaczmy co mi wyszło w prognozie a co zaraportowała spółka. Na ile moja prognoza różni się od raportowanych szacunków spółki? Z czego to wynika/z czego to może wynikać?

Odpowiedź:

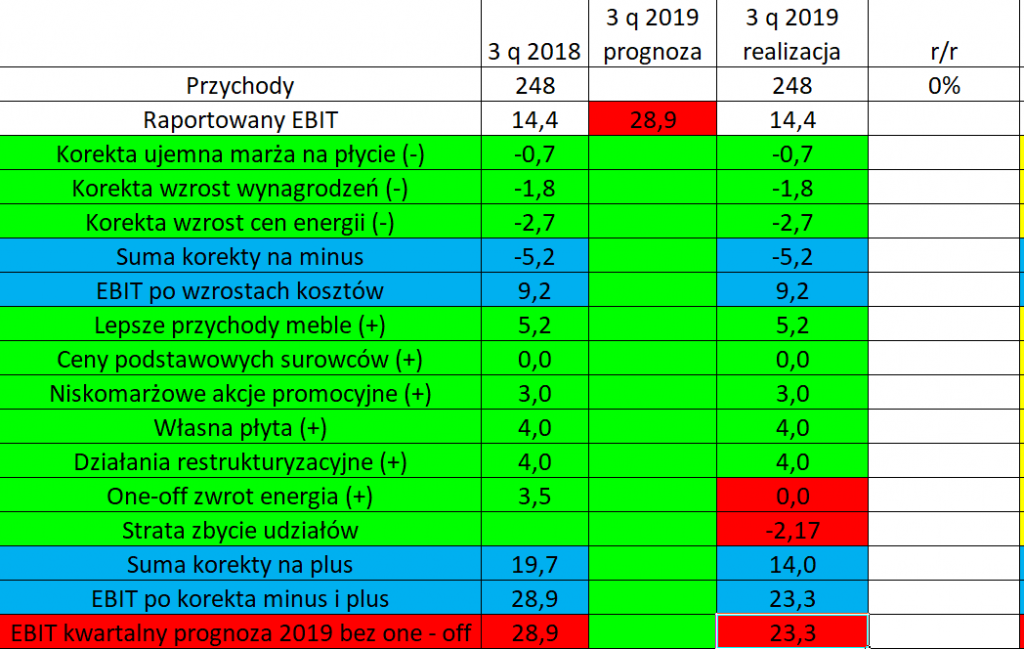

Przypomnijmy sobie jak wyglądała prognoza wyników za 3 kwartał 2019 roku dla Forte:

Co zmniejszyło zyski/co na minus 3 q 2019:

- Ujemna marża na sprzedaży płyty: z braku innego przybliżenia załóżmy tak samo jak w II 2q 2019 14 mln zł (załóżmy – 5%)

- Wzrost wynagrodzeń 10% r/r. Ale uwaga efekt bazy: zgodnie z komentarzem zarządu podwyżki były na przełomie lipca/sierpnia 2019, więc wyższe koszty powinny byc tylko za lipiec (pytanie o dalsze wzrosty wynagrodzeń bo jest historycznie niskie bezrobocie)

- Wzrost cen energii (komentarz, że jest to 0,9 mln zł miesięcznie)

Co zwiększyło zyski/co na plus 3 q 2019

- Przychody meble niska baza (-7 % rok temu), załóżmy + 5% r/r czyli około + 13 mln zł, na ekstra marży 40%

- Ceny podstawowych surowców do produkcji (rok temu był mocny wzrost), załóżmy płasko r/r

- Niskomarżowe akcje promocyjne (istotne rok temu)

- Własna płyta/efektywność zakładu, rok temu było sporo awarii, załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł

- działania restrukturyzacyjne (między innymi wymiana nisko marżowych modeli mebli na modele o wyższej rentowności), załóżmy połowę efektów na plus II q 2019 czyli około 4 mln zł)

- One-off zwrot energia

Przy powyższych założeniach otrzymujemy następujące obliczenia:

Patrząc na wyniki, które spółka podała w rzeczywistości tak naprawdę nie odbiegają one za bardzo od mojej prognozy poza jednym czynnikiem: przychodami bo były one płaskie (brak około 5 mln zł wzrostu zakładanego zysku).

Ponadto mamy dwa zdarzenia jednorazowe, które musimy uwzględnić wychodząc na powtarzalne, oczyszczone wyniki:

Pierwsze zdarzenie: Brak pozostałych przychodów jednorazowych “One-off zwrot energia (+)” w wysokości około 3,5 mln zł co komunikował zarząd.

Drugie zdarzenie: Pojawiła się jednorazowa strata zbycie aktywów ze stratą około 2 mln zł

Dodatkowo jednorazowy wpływ na obniżenie wyniku EBIT w III kwartale 2019 roku miało ujęcie w pozostałej działalności operacyjnej 2 169 tys. zł straty z tytułu zbycia aktywów finansowych Kwadrat Sp. z o.o.

W efekcie mamy powtarzalne wyniki w wysokości ponad 21 mln zł. Wzrost 50% względem tego co widzieliśmy rok temu. Obliczenia w dalszej części tej analizy. Jak do tego dochodzimy? I jak oceniamy moją prognozę?

Najpierw zróbmy analizę uwzględniającą te dwa zdarzenia jednorazowe. Poniżej dojście od EBIT 3 kwartał 2018 (około 14 mln zł) do raportowanego EBIT za 3 kwartał 2019, gdybyśmy wiedzieli, że są te one – offy. Wszystko jest jak było tylko nie ma dopłaty energia oraz jest strata zbycie udziałów:

Jak widzimy, prognoza wyników powtarzalnych to teraz 23,3 mln zł.

Raportowany wynik był 19 mln zł, czyli trochę poniżej prognozy: około 4 mln zł. Zwróćmy uwagę, że przychody nie wzrosły więc tutaj nie mamy ponad 5 mln zł ekstra zysku założonego. To jest powód. Więc moje pozostałe założenia gdzieś były nawet zbyt konserwatywne bo brakuje tylko około 4 mln zł.

Gdyby nie przychody prognoza byłaby praktycznie zrealizowana w całości. Zwróćmy uwagę, że wzrost przychodów z mebli komunikował zarząd w wywiadzie:

Zakładamy, że trzeci kwartał 2019 roku powinien być podobny do trzeciego kwartału roku ubiegłego ilościowo i trochę wyżej wartościowo. I znów pamiętajmy, że w ubiegłym roku Forte ratowało obroty bardzo niskocenowymi promocjami organizowanymi z klientami, których w tym roku nie przewidujemy.

Nie było tego i to pomimo słabej sprzedaży w 3 q 2018 z powodu upałów. Dlatego trzeba stosować zasadę ograniczonego zaufania do tego co mówi zarząd. Jak widzicie różnie z tym może być co komunikuje zarząd a co pojawia się w praktyce. To samo dotyczy np. one-off zwrot energia. Pomimo tego widzimy, że prognoza, chociaż miała sporo uznaniowych założeń i opiera się zaledwie na logicznym myśleniu, wielu rzeczy nie mogliśmy wiedzieć, całkiem dobrze się zrealizowała. To co najważniejsze, dobrze pokazała pozytywny profit warning bo poprawa jest znaczna.

Podsumowanie profit warning 3 q 2019:

Jak widzimy wyniki 3 q były trochę poniżej prognozy ale jednocześnie same w sobie były dobre bo spółka zanotowała wzrost powtarzalnego zysku operacyjnego, po uwzględnieniu one – off, o prawie 5

Wyniki 3 q 2019

Wyniki finansowe są zgodne z wynikami wstępnymi. W sprawozdaniu finansowym nie czytamy nic specjalnego co by wnosiło coś nowego do dotychczasowej analizy.

Kurs mocno rośnie po tych wynikach chociaż było to już wiadome po wstępnych wynikach. Trudno powiedzieć dlaczego. Być może dlatego, że rynek mógł zobaczyć sprawozdanie i zobaczyć pozytywne tendencje w skali roku na marży brutto na sprzedaży, EBITDA oraz zysku na sprzedaży. Chociaż tego można było się spodziewać po wstępnych wynikach kwartalnych. A być może dlatego, że sezonowo trzeci kwartał jest słabszy więc najlepszy sezonowo czwarty kwartał może być dużo lepszy. Tym bardziej, że jest to zgodne z tym co komunikował zarząd w wywiadach aby wyjść na roczne oczekiwania.

W sprawozdaniu mamy też informację o odłożeniu na czas nieokreślony inwestycji w nową fabrykę. Mebli.