Kapitał obrotowy w Forte

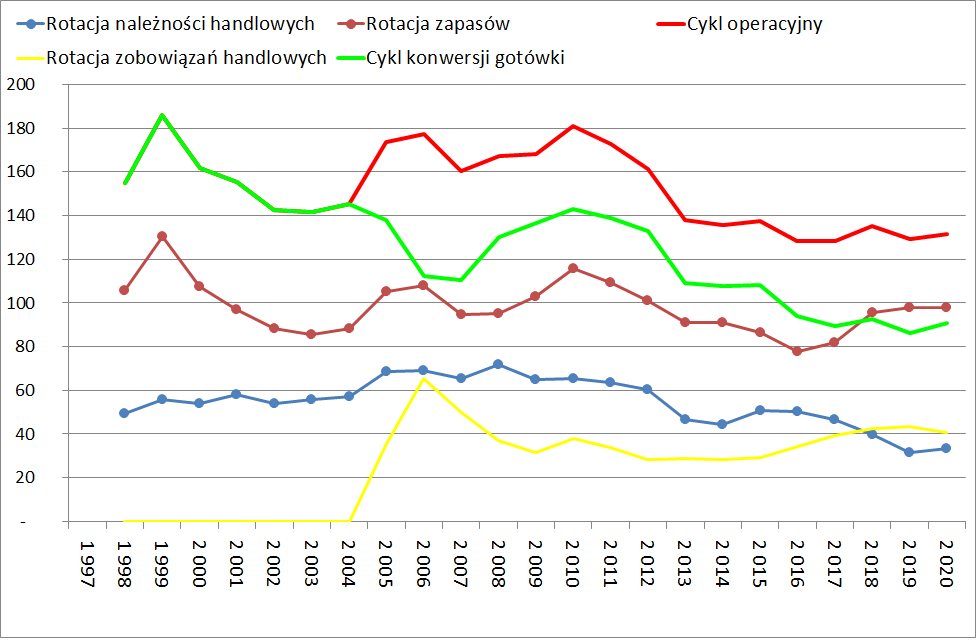

Patrząc na historię Forte obserwowaliśmy spadkowy trend na cyklu konwersji gotówki. Trwało to od 2010 roku. Była to głównie zasługa spadku rotacji należności handlowych oraz zapasów co obrazuje cykl operacyjny. W przypadku rotacji zobowiązań handlowych utrzymywały się one na poziomie około 30/40 dni:

Po okresie spadku ostanie lata to stabilizacja cyklu konwersji gotówki. Z tym, że warto zwrócić uwagę, że jest to okres budowy i następnie funkcjonowania fabryki. Więc to też miało wpływ. Widzimy to w zakresie wzrostu rotacji zapasów. Nie wiemy czy to jest związane ze wzrostem produkcji mebli czy płyty wiórowej. Możemy się tylko domyśleć, że raczej nowa fabryka nie jest jeszcze optymalnie zarządzana pod tym względem. Lub, co też możliwe, po prostu produkcja płyty potrzebuje wyższego poziomu zapasów.

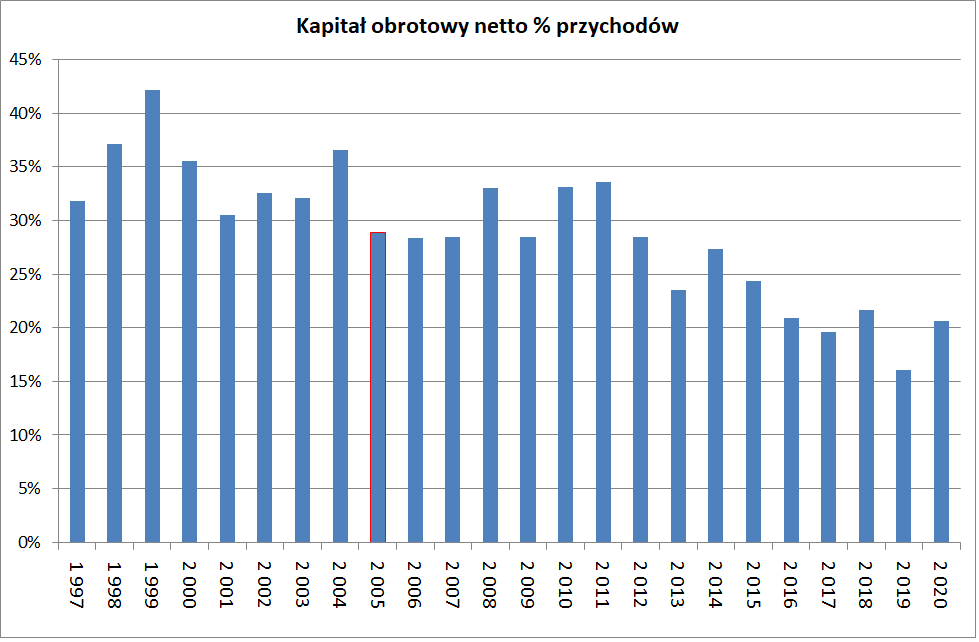

W efekcie zaobserwowaliśmy spadek KON jako udział w przychodach. Innymi słowy kiedyś na każde 100 zł przychodów potrzebowaliśmy uwięzić w kapitale obrotowym około 30 zł. obecnie jest to około 20 zł:

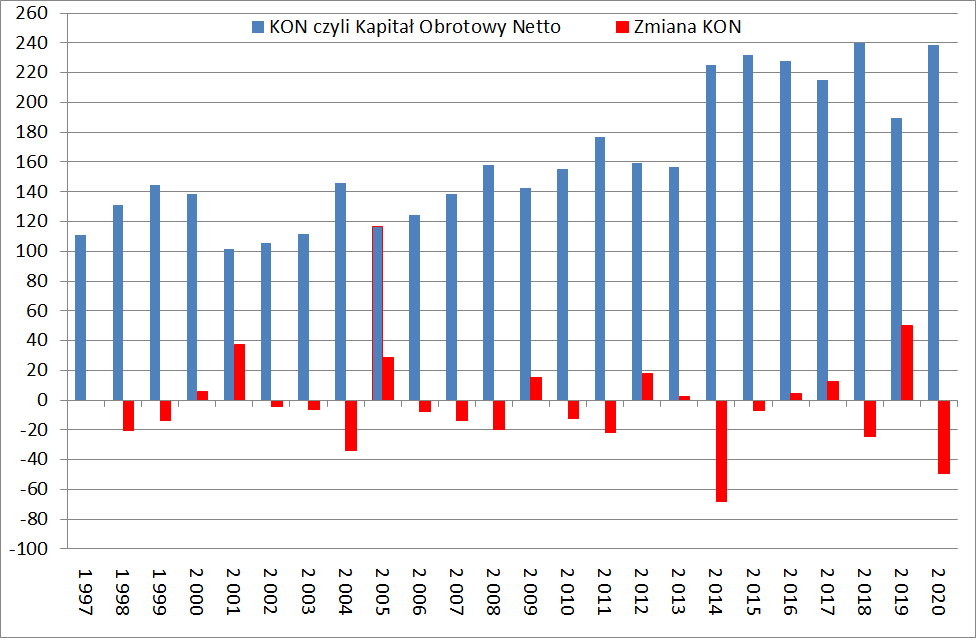

Podwojenie KON i potrojenie przychodów

Tak wygląda kapitał obrotowy netto w mln złotych. Innymi słowy potrzebowaliśmy około 250 mln zł w ostatnich latach KON. Na czerwono dodatkowo historia zmian KON w kolejnych latach (zmiana z roku na rok):

Na przykład pomiędzy rokiem 2005 a 2015 potrzebny KON podwoił się z około 120 mln zł na około 240 mln zł. Innymi słowy około 120 mln zł gotówki zostało “wessanych” w KON. Co jest ważne w DCF. Bez tego biznes Forte nie mógłby zwiększać przychodów.

Warto zwrócić uwagę że jednocześnie przychody prawie potroiły się. W 2005 było to około 400 mln zł przychodów, obecnie około 1 200 mln zł.

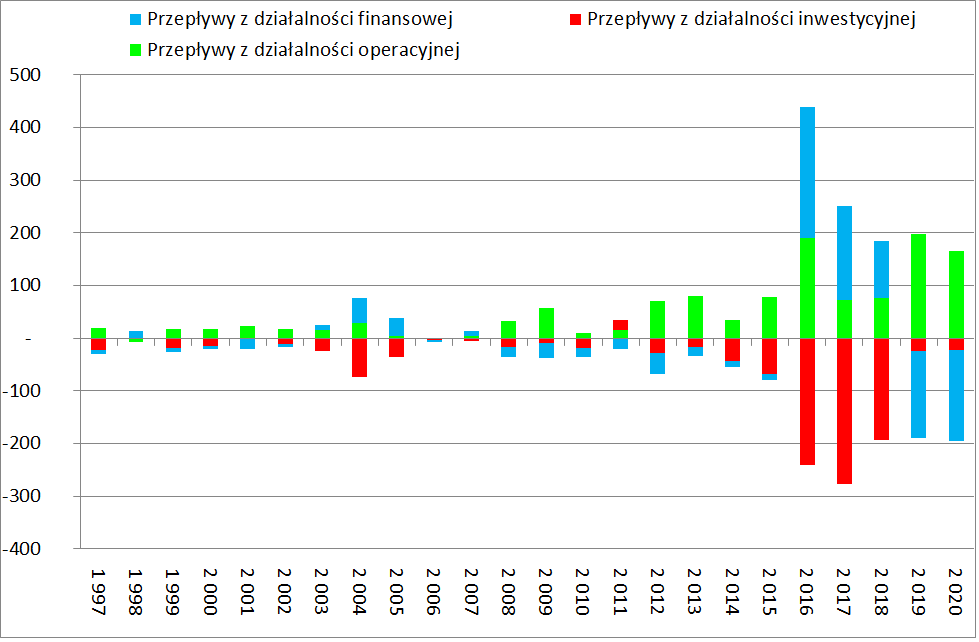

Przepływy pieniężne

Jak widzimy powyżej inwestycje zostały sfinansowane działalnością operacyjną oraz finansową (kredyty bankowe). Podobnie jak było w latach 2003/2004 i 2005. Przed inwestycjami dodatnie przepływy operacyjne były przeznaczane na inwestycje odtworzeniowe oraz na dywidendy dla akcjonariuszy (ujemne przepływy z działalności finansowej). W roku 2019 oraz 2020 gotówka została użyta do spłaty kredytów. Odpływ gotówki na spłatę długu wyniósł około 200 mln zł rocznie.

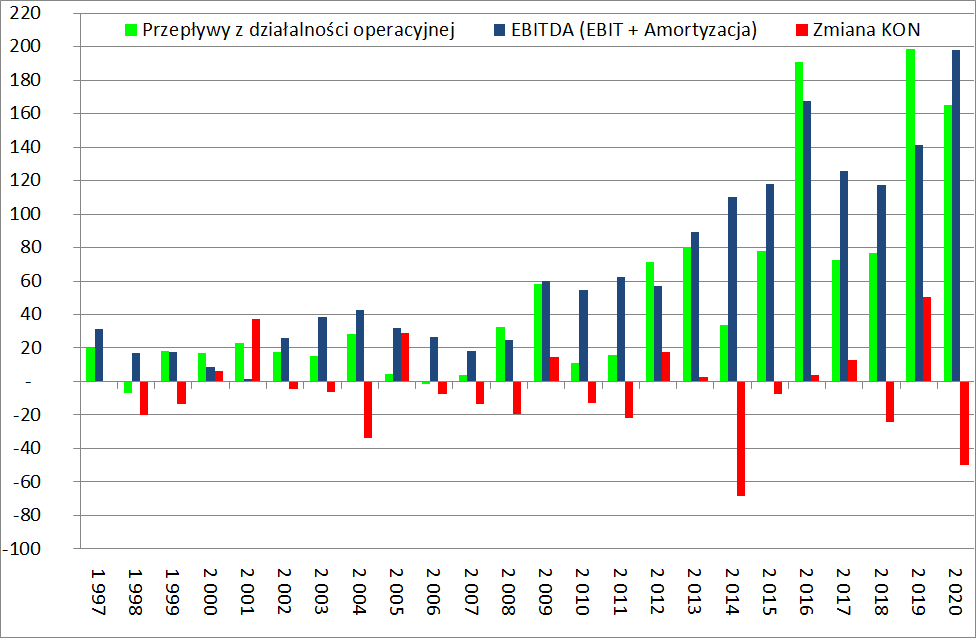

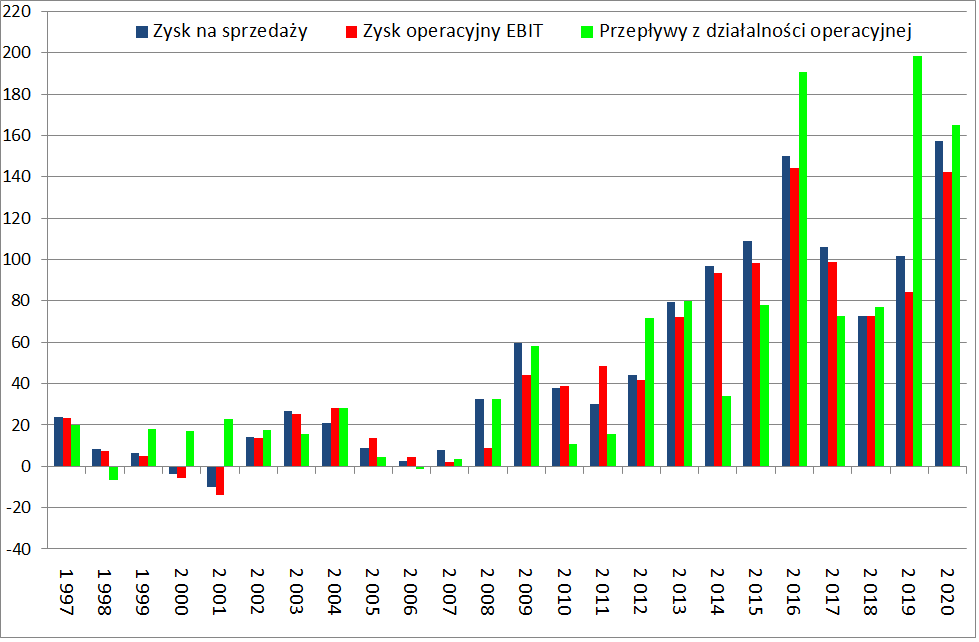

Zależność łącząca EBITDA, KON oraz przepływy z działalności operacyjnej

Na zakończenie grafiki obrazujące powiązanie pomiędzy zyskami księgowymi: zysk na sprzedaży, EBIT oraz przepływy z działalności operacyjnej:

A tutaj jak przepływy z działalności operacyjnej powinny być powiązane z EBITDą oraz zmianą KON. Przepływy operacyjne to tak naprawdę EBITDA skorygowana o zmiany KON: