Odpowiedzi na pytania, komentarze i wątpliwości

Jeden z kursantów tak odpowiedział na pytanie dotyczące rekomendacji. Myślę,że to bardzo dobrze oddaje sedno odpowiedzi na to zadanie:

Do rekomendacji potrzebne jest bardzo wiele założeń i tak jak pisałeś każdy jest tylko człowiekiem i ma prawo do błędu, ( niedostrzeżenie szansy firmy lub jej przecenienie, zmiana otoczenia itd. Ze względu na powyższe nie warto ślepo wierzyć rekomendacjom, zwłaszcza z własnych obserwacji i przemyśleń dodam że jako inwestor indywidualny często widzimy rekomendację jako ostatni wpierw BM wie co analizuje, później dzień 0, 0+1, 0+3, A moment kiedy rekomendacja jest dostępna publicznie dla każdego często może być dobrym czasem do spekulacji w drugą stronę. 🙂

Rekomendacje są użyteczne do zbierania informacji o firmie ( struktura kosztów, sprzedaży, plany inwestycyjne, szanse zagrożenia, wpływ otoczenia np makroekonomicznego, prawnego,politycznego). Rekomendacje nie są użyteczne do ślepego podążania za nimi, przykład z roku 2013 gdzie BDM i Millenium wydały “sprzeczne rekomendacje”. Rekomendacja to opinia osoby która ją pisze na temat przyszłości i nic więcej, bez żadnej gwarancji że tak będzie, to tylko przeliczona suma założeń i prognoz tej osoby.

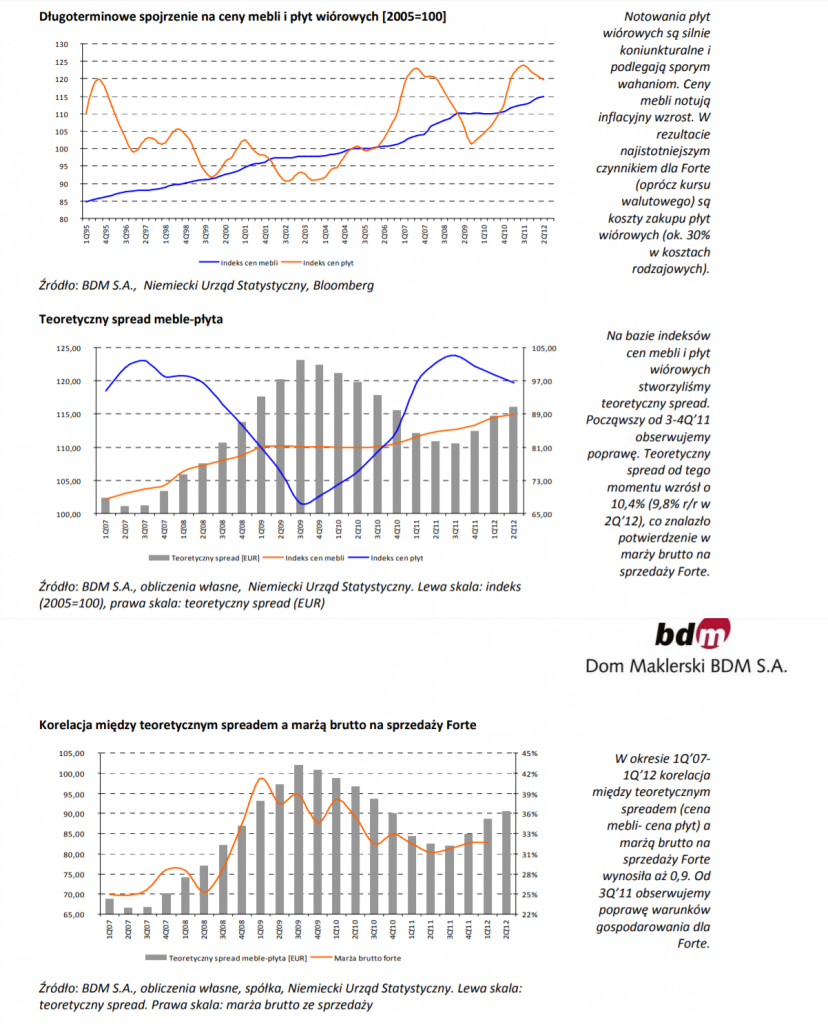

Spostrzeżenie/pytanie: W zał. moje spostrzeżenia dot. raportów. Jest tam coś, co zaznaczyłem na zółto – spread między ceną płyty a ceną mebli. Nie do końca zrozumiałego co to za spread, ale pokrywa sie z ruchem EBIT, więc działa: Mozesz to wytłumaczyć? – zrobili teoretyczny spread cen mebli i płyty. Ruchy pokrywają się z marżą EBIT. Co to jest ten spread? To relacja między ceną płyt a mebli.

Odpowiedź: Spread pomiędzy ceną płyty a ceną mebli to różnica pomiędzy cenami płyty a cenami mebli. Analityk liczy go w euro. Nie podaje dokładnie jak bo nie ma podanych np. w EURo ceny jednostki płyty oraz mebli.

Spread ten może się zmieniać ponieważ ceny płyty są bardzo zmienne/uzależnione od koniunktury gospodarczej. Natomiast ceny mebli są już bardziej stabilne/mniej uzależnione od koniunktury gospodarczej. Przez to właśnie spread może być większy lub mniejszy w czasie. Jest to zobrazowane na stronie 11 oraz 12 rekomendacji w postaci wykresów obrazujących między innymi spread:

Spostrzeżenie/pytanie: W odpowiedzi do 4 ćwiczenia pokazujesz mnóstwo szczegółów. Na pewno są bardzo ważne po do nich można dokręcić wycenę (koszty vs przychody minus zadłużenie ,CAPEX, podatek do NOPAT plus pozostałe do wyceny etc). Ale czy nie najważniejsza jest sprzedaż, pierwsza marża i stan zadłużenia? Czy mając wiedzę o spółce (big picture) bez wchodzenia w wielkie szczegóły, a analizując pierwszą marżę, raporty bieżące i stan zadłużenia, nie jesteśmy w stanie powiedzieć tak czy nie dla kupuj./ sprzedaj?

Odpowiedź: Dobrze kombinujesz. Z czasem dojdziemy do wniosku/ pokażę na co głównie warto zwracać uwagę bo tak wynika z know how płynącego z dobrze poznanego mechanizmu wyceny DCF. Jednak zanim do tego dojdziemy potrzebujemy właśnie dobrze zrozumieć wycenę DCF w praktyce. Innymi słowy najpierw idziemy od ogółu do szczegółu i bardzo szczegółowej analizy. Aby następnie móc ponownie przejść od szczegółu do ogółu. Ta droga będzie dla Nas bardzo cenna bo umożliwi wyłapanie z DCFa tego co liczy się najbardziej. Zgodnie z zasadą pareto. 80% sukcesu płynie z 20% czynników.

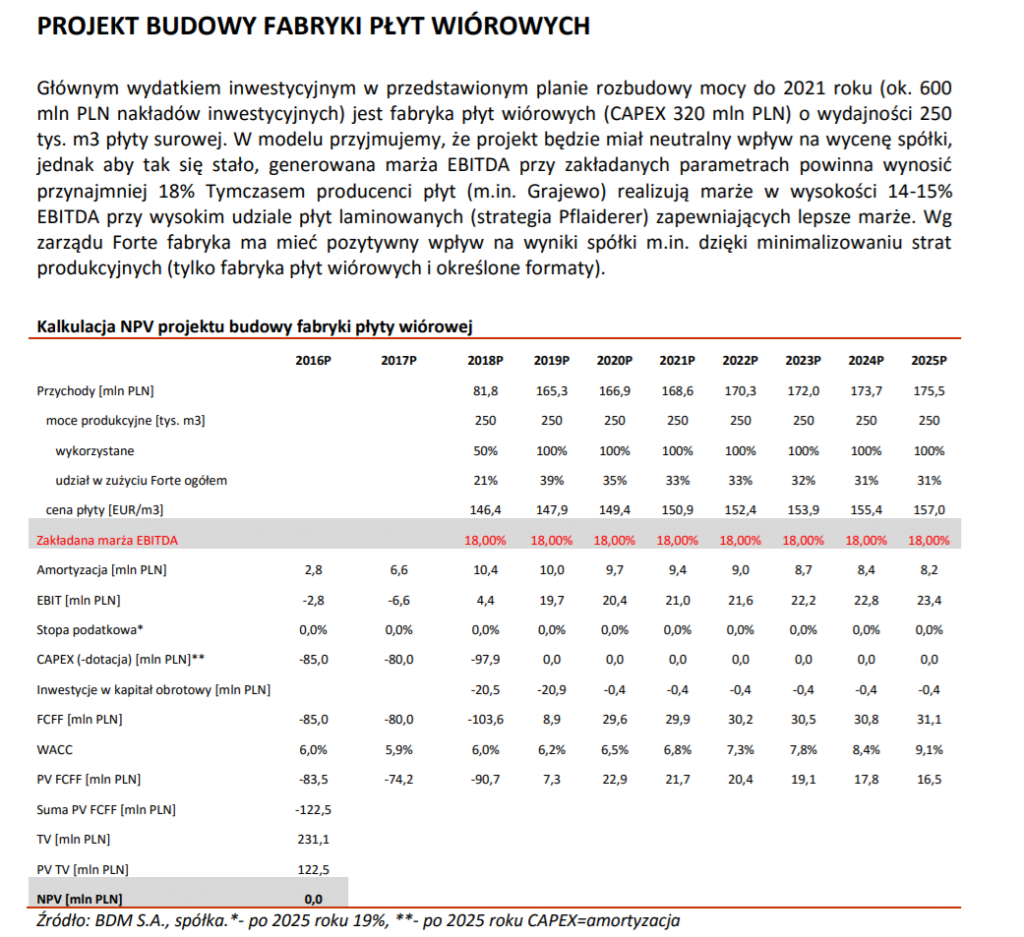

Spostrzeżenie/pytanie: BDM 14.09.2016. W modelu przyjmujemy, że projekt będzie miał neutralny wpływ na wycenę spółki, ale aby tak się stało generowana marża EBITDA powinna wynosić przynajmniej 18%. Tymczasem producenci płyt osiągają marże w wysokości 13-15%. Tym samym projekt budowy fabryki płyt niesie wg nas więcej zagrożeń niż szans. – jak to policzyli? Str. 19 raportu, ale nie bardzo rozumiem:

Odpowiedź: To jest po prostu policzony w praktyce NPV: Net Present Value: jest wspomniany przy zadaniu jak wpływa dług na wycenę giełdową spółki/Forte. Czyli tak naprawdę jest to to samo co policzenie DCFa. Zwróć uwagę, że mamy CAPEX fabryki. Plus obliczony FCFF oraz TV dla projektu fabryki płyty. Czyli dokładnie to co mamy w DCF.

Przy marży 18% oraz założeniach analityka, DCF czy też inaczej NPV wynosi 0. Innymi słowy CAPEX przy tych założeniach zrównuje się z wyceną DCF projektu. To co jest tworzone w postaci przyszłych przepływów pieniężnych zdyskontowanych stopą dyskontową/WACC jest równe odpływowi gotówki w postaci CAPEX. Dlatego taki DCF czy inaczej NPV projektu wynosi 0. Projekt nie dodaje jak i nie odejmuje z wyceny Forte. Jeżeli marża byłaby wyżej niż 18% to projekt dodawałby wartości do wyceny giełdowej Forte. Gdyby marża była niższa projekt odejmowałby od wyceny giełdowej Forte.

Oczywiście to wszystko przy założeniach jakie w Excel dał broker. Zmieniając chociażby CAPEX czy założone moce produkcyjne fabryki, trzeba by to na nowo policzyć. I zobaczyć jakie NPV wychodzi.

Dla zobrazowania na chłopski rozum ja to działa w praktyce. Załóżmy fair wycena DCF Forte to 500 mln zł. Spółka wchodzi w projekt, gdzie NPV jest 0. Nic więc nie dodaje ani nie zmniejsza projekt fabryki.

Jeżeli jednak NPV wyjdzie 100 mln. Wtedy do 500 mln zł dodaje się 100 mln zł. Co daje 600 mln zł. Wzrost wartości DCFa o 20% bo 100 mln odniesione do 500 mln zł daje 20%.

Spostrzeżenie/pytanie: Dodatkowo przedstawiciele spółki wielokrotnie zwracali uwagę na znacząco wyższą efektywność fabryki dzięki produkowaniu na własne potrzeby (bez odrzutów) i przy minimalnych kosztach ogólnych i sprzedaży, które wśród producentów płyt wynoszą średnio 11-17% przychodów. Przyjmując średnią marżę EBITDA w tym segmencie ok. 12-13% implikowałoby to maksymalną rentowność rzędu 23-30% EBITDA. – jak to policzyli?

Odpowiedź: Prosto. Skoro robią założenie, że średnia marża dla firm jest 12-13%. A te firmy ponoszą dodatkowo koszty SG&A czyli koszty ogólne i sprzedaży w wysokości średnio 11-17% to co wychodzi jak dodamy to do tej średniej marży EBITDA? Bo przecież Forte ma tego nie ponosić?

Spostrzeżenie/pytanie: Skąd pozyskiwać bardzo szczegółowe dane, np. dot. cen drewna? One są publicznie udostępniane czy trzeba mieć wykupione dostępy do baz? Kiedyś szukałem cen drewna na stronie Lasów Państwowych…

Odpowiedź: Bardzo cennym źródłem informacji co gdzie szukać, skąd brać, są właśnie… rekomendacje. Analitycy często piszą jakie dane biorą, szczególnie podpisują grafikę co to jest. Warto zwracać uwagę na takie rzeczy. Tym bardziej, że jak sam coś będziesz brał to nie wiadomo czy to są dobre dane. A jeżeli analityk coś używa w analizie to pewnie skonsultował to z zarządem spółki czy to jest właściwe źródło/skąd oni to biorą na cele zarządcze.

Natomiast generalna zasada jest taka, że trzeba szukać, szukać i jeszcze raz szukać. W ten sposób możemy znaleźć różne dane. Jednym ze sposobów są urzędy statystyczne. Między innymi np. polski GUS, który bardzo dużo różnych rzeczy publikuje a inwestorzy nawet nie wiedzą o tym.

Można też po prostu szukać w necie bo od kiedy internet mocno się rozwinął, dużo rzeczy można znaleźć. Z tym, że i tak wszystko zależy od danej spółki i jakie dane szukamy. Dane ogólne to może być jedno a ceny/przychody jakie ma spółka mogą się różnić. Na przykład z powodu specjalnych warunków, bonusów, wielkości zamówień i tak dalej. I trzeba o tym pamiętać.

Na przykład po wpisaniu frazy „ceny drewna w Polsce” mamy taki serwis: https://www.drewno.pl/ceny/

I artykuł jak mają wyglądać ceny drewna w 2020 roku. Zobacz, że określenie ceny drewna nie jest takie proste bo są różne procedury z tym związane (grafika w tekście). Niemniej coś tam zawsze można z tego wyczytać: https://www.drewno.pl/artykuly/11575,jakie-zasady-i-harmonogram-sprzedazy-drewna-na-2020r.html

Spostrzeżenie/pytanie: W jaki sposób prognozować tak szczegółowe dane jak np. sprzedaż mebli? Widziałem że w rekomendacjach stosowane jest porównanie do mieszkań oddanych do użytkowania i wydanych pozwoleniach na budowę – to jest wzrost 1:1?

Odpowiedź: To trudna sprawa. Jeżeli chodzi o rynek to takie podejście jak wyżej raczej nie jest poprawne. Rynek mebli to nie tylko nowe mieszkania ale też rynek wtórny. A może przede wszystkim rynek wtórny bo jednak jest sporo więcej ludzi, którzy mogą chcieć wymienić meble. Niż osób, które kupują mieszkania. Przynajmniej na zachodzie. Gdzie często wymienia się meble bo w Polsce robi się sto rzadko. Ze względu na dochody.

Jeszcze trudniej jest zaprognozować sprzedaż mebli w pojedynczej spółce. Jest ona uzależniona od rynku. Ale i od działań samej spółki. Przecież wiele zależy od mocy produkcyjnych. Jak firma to będzie zwiększała/do czego będzie zdolna. Plus np. takie decyzje strategiczne jak wejście Forte na rynek francuski. Co przecież zwiększyło sprzedaż kilkadziesiąt procent.

Spostrzeżenie/pytanie: W jaki sposób przełożyć np. spadek ZEW i PMI na spadek sprzedaży?

Odpowiedź: Ponownie trudno tutaj odpowiedzieć. Trzeba szukać zależności, patrzeć na wykresy nakładane na siebie, liczyć różne powiązania.

Ja bym tutaj zwrócił uwagę, że to nie jest takie proste. Jak wiemy z analizy Forte, polski rynek mebli notował mocne wzrosty nie tylko ze względu na to, że gospodarka dobrze się rozwijała w Europie. Ważnym czynnikiem było zabierania rynku przez polskie firmy firmom zagranicznym, między innymi niemieckim. Więc to pokazuje, że liczy się dobre zrozumienie co dzieje się i co może dziać się w przyszłości. Idąc dalej, czy na pewno spadek ZEW i PMI negatywnie wpłynie na spadek sprzedaży mebli polskiej branży a już szczególnie pojedynczej firmy? A co jak zagraniczni konsumenci/firmy w takiej sytuacji będą jeszcze bardziej szukali tańszych produktów a na tym zyskują polskie firmy.

A dwa, bardzo ważny czynnik to czynnik w zadaniu związanym z kursem euro. I to też trzeba wziąć pod uwagę. Jego wysokość może mieć duże znaczenie co stanie się ze sprzedażą.

Spostrzeżenie/pytanie: Jak ocenić zdolność spółki do przejmowania nowych podmiotów? Tylko po DN/EBITDA?

Odpowiedź: Nie tylko DN/EBITDA bo przecież mogą być też emitowane akcje. W Polsce nie robi się tego zbyt często ale na zachodzie to częsta praktyka. Mogą to być akcje sprzedawana ale nie tylko bo po prostu mogą być emitowane akcje na zasadzie połączenia dwóch firm giełdowych. Kiedyś LPP przejęło w ten sposób poważnego konkurenta Artmana. Właściciela marki Cropp. Gdyby nie to, nie wiadomo jak by to się potoczyło dla LPP. Artman był naprawdę bardzo dobrą firmą a ponad 10 lat temu LPP nie miało jeszcze takiej pozycji jak obecnie.

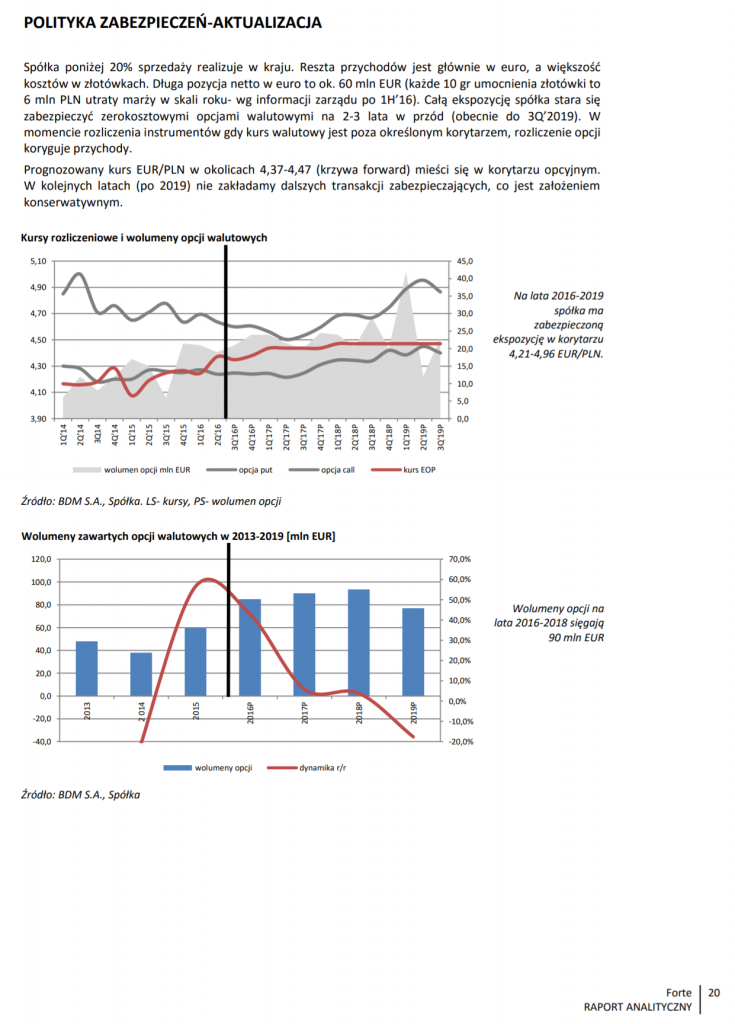

Spostrzeżenie/pytanie: Nie rozumiem polityki zabezpieczeń kursu walutowego. w jaki sposób jest ona ustalana i dopasowywana do pozycji walutowej?

Odpowiedź: Poniżej print screen z rekomendacji z września 2016, który tłumaczy/obrazuje kwestię polityki zabezpieczeń:

Spostrzeżenie/pytanie: Jak często korzystałeś z opracowań innych analityków i czy byłeś z nimi w stałym kontakcie po wydaniu rekomendacji

Odpowiedź: To była podstawa, szczególnie na początku gdy wdrażałem się w spółkę. Jednak problem był taki, że jak się kontaktowałem z analitykiem, zadawałem mu pytania, to mógł się domyśleć co robię, jak robię, jaki jest mój tok rozumowania, i co może robić OFE. Dlatego z czasem niestety musiałem to ograniczyć między innymi z tego względu. To był duży problem bo musiałem wszystko w głowie samemu rozkminiać. Z jednej strony miałem potencjalne wsparcie analityka. Z drugiej jak analityk wiedział, że czymś się interesuję lub jakie pytania zadaję o przychody, koszty, szanse oraz ryzyka, to potem widziałem to w rekomendacjach często zawarte. A kurs już często odjeżdżał przez to nawet przed wydaniem/zmianą rekomendacji.

Spostrzeżenie/pytanie: Jak głęboko wchodzić w wycenę w końcu gospodarka to mechanizm naczyń połączonych gdzie jedna zależność przechodzi do innych rynków? Taki układ inercyjny. Jak dokładne dane wystarczą? Gdzie jest granica aproksymacji danych, żeby nie oszaleć? Bo zawsze można dokładniej. A wychodzenie 10 lat do przodu z przewidywaniami jest może tylko deko trafniejsze niż wróżenie z fusów.

Odpowiedź: Tak naprawdę nie jest ważne na ile dokładnie lub nie. Ważne jest aby oszacować konkretne parametry, które potrzebujemy do wyceny DCF. Czy szerzej do inwestowania. Jakby szczegółowo to nie robić jedyne co się liczy to przyszłość. Jak w przyszłości będą się zachowywały między innymi zyski. Można bardzo głęboko wchodzić w wycenę ale nic z tego, jeżeli nie spowoduje to, że prawidłowo ocenimy przyszłość.

To co natomiast jest mega istotne to uświadomić sobie/zawsze pamiętać, że mamy dwie strony równania. Zyski oraz wycenę tych zysków na giełdzie. I czasem zyski nie są prawidłowo wyceniane na giełdzie. To jest kluczowe. Szukać takich okazji, gdzie nie trzeba jakoś nie wiadomo jak robić szczegółowych założeń do wyceny.

Spostrzeżenie/pytanie: Tu mam pytanie odnośnie pozycji firmy w danym sektorze. Tak jak zaznaczyłem w odpowiedziach wydaje mi się, że kształtowanie popytu na produkty danej spółki (tutaj FORTE) jest połączone z marką jaką sobie wytworzyła jak i aktualną ofertą produktową.

Zakładam, że marka daje możliwość wystawienia wyższych cen a więc i wyższych marży a jej siła jest proporcjonalna do udziału w rynku. Czy tak faktycznie z pana obserwacji wynika?

Odpowiedź: Co do marki generalnie zgoda. Silne marki mają często wyższe marże. A czy siła jest proporcjonalna do udziału w rynku to mi trudno powiedzieć bo nie do końca to czuję. Chyba wymagałoby to większego wytłumaczenia co autor ma na myśli.

Natomiast w przypadku Forte warto wspomnieć, że produkty są eksportowane nie pod marką Forte ale jest to produkt no name. Końcowy klient nie ma często pojęcia, że kupuje meble Forte bo to nie jest marka jak np. IKEA. Gdzie IKEA sprzedaje meble pod swoją markę we własnych sklepach. Bardziej IKEA zleca firmie meblarskiej produkcje mebli pod marką IKEA. I taką właśnie firmą jest Forte. Produkuje meble dla sieci handowych.

Odpowiedź: Aktualną ofertę produktową można poznać poprzez jakieś streszczenie z targów, gdzie sądzę, iż jest to aproksymacja przyszłego popytu. Czy takie myślenie jest poprawne? Czy można mieś dostęp do takich danych? Może pisma branżowe (bo szczerze takowych nie szukałem)?

Pewnie jest to jakiś kierunek ale szczerze to myślę, że to jest trudna sprawa. Jak osoba nie z branży może na tej podstawie (inwestor) ocenić aktualną ofertę produktową? Tym bardziej, że to nie jest nawet związane z marką bo Forte, jak napisałem powyżej, nie sprzedaje pod własną marką.

Takie targi to bardziej np. w gamingu mogą się bardziej okazać przydatne bo tutaj to może mieć znaczenie jak oceniane są produkty.

Spostrzeżenie/pytanie: Koszty usług obcych. Wydają się być dużą pozycją w kosztach ogólnych firmy bo około 21%. Ale nikt się nawet nie zająknie o ich wpływie. Czym one w ujęciu procentowym są? W swoich przemyśleniach strzelam, że to jest koszt transportu (ale czy firma ma swoją flotę czy też korzysta z usług spedycyjnych) oraz ubezpieczenia mienia i produktów przewożonych i magazynowanych.

Odpowiedź: Tak, myślę, że to jest to co zostało powyżej wskazane. Ale mogą to być jakieś inne usługi zewnętrzne. Na przykład w IT koszt usług obcych to informatycy na działalności gospodarczej. Więc nawet koszty pracy mogą być tutaj kwalifikowane. Warto pamiętać, że w działalności gospodarczej płaci się znacznie niższe składki oraz podatki więc przy wysokich zarobkach część pracowników może się w ten sposób rozliczać w wielu firmach.

Spostrzeżenie/pytanie: W EURO finalizowana jest spora część zysków. Chciałbym poszukać jakiś ciekawych źródeł, które pomogą mi zrozumieć od czego zależą te notowania abym mógł lepiej je sam określać w swoim modelu wyceny. W końcu wiele spółek prowadzi działalność eksportową do różnych regionów świata. Czy może na początku tak strasznie się na tym nie skupiać?

Odpowiedź: Z kursami walutowymi to jest znowu ciężka sprawa. Z doświadczenia wielu analityków czy zarządzających zakładało jakieś różne kształtowanie się kursu walutowego w przyszłości i często oni byli przez to rozjeżdżani. Zakładali, że kurs będzie wyższy lub niższy niż to się w rzeczywistości realizowało. I przez to mieli wtopy. Z mojego doświadczenia co do generalnej zasady można zakładać, że obecny kurs jest najlepszym przybliżeniem przyszłego kursu. I często tak rynek ekstrapoluje na przyszłość. Oczywiście w miarę jak upływa czas różnie się dzieje z kursem. Ale przewidzenie tego co się może stać jest obarczone powyższym ryzykiem opisanym.

Oczywiście w zakresie kursu walutowego mam też kilka moich spostrzeżeń. Kiedyś je opisałem w tym artykule i całkiem dobrze się to sprawdza. Z tym, że trzeba mieć cały czas na uwadze to co opisałem powyżej: Dlaczego frank tak mocno urósł? Co wpływa na kursy walut? Jakie są teorie dotyczące kształtowania się kursów walut w krótkim i długim okresie czasu?

Spostrzeżenie/pytanie: Może są jakieś ciekawe zależności/wskaźniki wpływające na stronę kosztową bądź/i przychodową, o której nie wspominają autorzy rekomendacji?

Odpowiedź: Forte jest dosyć dobrze rozpracowane przez analityków więc trudno tutaj znaleźć coś ekstra. Natomiast to co warto szczególnie dobrze zrozumieć to wpływ kursu walutowego na zyski Forte. I to jest właśnie oddzielne zadanie, gdzie szczegółowo analizujemy wpływ tego czynnika bo jest on przepotężny.