Rekomendacja DM BOŚ

DM BOŚ pokrywa spółkę Unimot. Ostatnio zaktualizował rekomendację dla tej spółki. Jeżeli masz konto maklerskie w DM BOŚ możesz się zalogować i zobaczyć jak wygląda rekomendacja. Jeżeli nie masz, jest informacja na ten temat na bankierze tutaj: DM BOŚ podniósł cenę docelową akcji Unimotu do 31,5.

Jeżeli nie masz konta maklerskiego w DM BOŚ, możesz go założyć z mojego linku afiliacyjnego. Dla moich czytelników wynegocjowałem promocyjne warunki, więcej na ten temat znajdziesz tutaj: Najlepsze IKE/IKZE oraz akcyjny rachunek maklerski i platforma do inwestowania przy pomocy TFI

Warto mieć rachunek w DM BOŚ bo mają dobry zespół analityczny a ich analizy/produkty mogą być wartościowym narzędziem/puzlem w arsenale inwestora.

Zadanie

Policz jaki wskaźnik cena/zysk implikowała powyższa rekomendacja w dniu prognozy. Możesz użyć do tego pliku Excel, który stworzyłem do obliczeń cena/zysk na podstawie prognozy zarządu. Wystarczy wpisać prognozowaną EBITDA oraz kurs akcji a wszystko samo się wyliczy.

Jakieś przemyślenia/spostrzeżenia w związku z rekomendacją?

Odpowiedź/idea tego kafelka

To case study dobrze obrazuje jak moim zdaniem może przebiegać proces szukania okazji inwestycyjnych. W tym wypadku jak można posiłkować się rekomendacjami brokerów. Plus 30% w dwa tygodnie na kursie

Plik Excel oraz sprawozdanie za pierwsze półrocze 2019

Plik Excel z obliczeniami do poniższych spostrzeżeń znajdziesz tutaj: Unimot prognoza brokera

Raport DM BOŚ informacja bankiera

Każdy inwestor mógł przeczytać na bankierze poniższą informację

DM BOŚ, w raporcie 26 września, podwyższył cenę docelową akcji Unimotu do 31,50 zł z 25,50 zł, podtrzymując rekomendację na poziomie “kupuj”.

Raport wydano przy kursie Unimotu w wysokości 24,10 zł. W piątek o godz. 10.16 za akcję spółki płacono na GPW 23,90 zł.

W ocenie analityków, ostatnie wzrosty kursu akcji spółki nie domknęły jeszcze luki wycenowej i istnieje duży fundamentalny potencjał wzrostu, a sytuacja Onico wydaje się okazją dla spółki.

“Unimot jest beneficjentem wyjścia Onico z rynku dystrybucji paliw. Nadzwyczajna dynamika sprzedaży oleju napędowego i biopaliw w lipcu i sierpniu dowodzi, że spółce udało się przechwycić znaczącą część klientów biznesowych Onico. Ponadto Unimot przejął większą część dystrybucji i produktów asfaltowych i spodziewamy się, że poczynając od 2020 roku ta działalność może zacząć generować 4 mln zł EBITDA rocznie” – napisano w raporcie.

“Dodatkowo rosną szanse na wykorzystanie przez Unimot nowoczesnego terminala morskiego LPG zlokalizowanego w Gdyni należącego do Onico” – dodano.

Analitycy szacują, że skorygowana EBITDA Unimotu w ciągu trzech kwartałów 2019 r. sięgnęła 45 mln zł i podnoszą prognozę całoroczną do 60 mln zł. Dodatkowo, spodziewają się, że obecna prognoza zarządu spółki w wysokości 46 mln zł zostanie podwyższona.

“Pozostajemy optymistycznie nastawieni do czwartego kwartału br. biorąc pod uwagę względnie stabilne premie lądowe oraz fakt, że Unimot prawdopodobnie rozpozna zyski na sprzedaży zapasów oleju napędowego odkupionego od Onico” – dodano.

Autorem raportu jest Łukasz Prokopiuk.

Depesza jest skrótem rekomendacji. Pierwsza dystrybucja tego raportu nastąpiła 27 września 2019 r. o godzinie 8:20.

W załączniku do depeszy zamieszczamy plik PDF z wymaganymi prawem informacjami DM BOŚ. (PAP Biznes)

Jak widzimy powyżej, uzyskaliśmy kilka ważnych informacji dotyczących spółki. Między innymi analityk zakłada podwyższenie prognozy i prognozuje zysk EBITDA na poziomie 60 mln zł. Policzmy podobnie jak poprzednio jaki mnożnik nam z tego wychodzi.

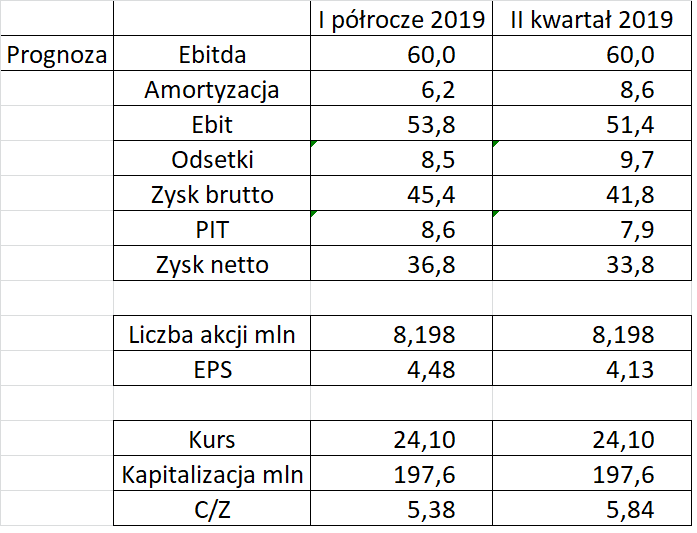

Publikacja rekomendacji: cena/zysk kurs 24,1 zł

Obliczenia dla kursu w momencie publikacji rekomendacji:

Jak widzimy powyżej przy zysku EBITDA 60 mln zł cena zysk wyniósł około 6 więc relatywnie tanio. Szczególnie patrząc na kafelek gdzie przeanalizowałem historyczne oraz obecne mnożniki dla indeksów.

Cena/zysk z rekomendacji: wnioski w połączeniu z kursem spółki

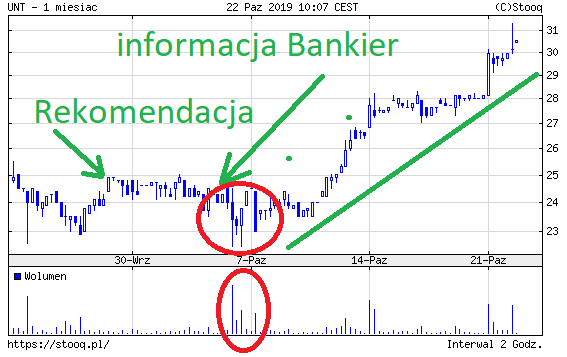

Teraz zobaczmy jak zachował się kurs spółki pod wpływem prognozy spółki:

Od 24 złotych notowania spółki wzrosły do ponad 31 zł. Daje to wzrost około 30%.

I to jest praktyczne case study dobrze obrazujące o co chodzi w inwestowaniu. Było bardzo tanio na prognozie brokera i kurs na to mocno zareagował. Plus 30 % w dwa tygodnie.

Warto zwrócić uwagę jak przebiegał cały proces bo to też daje do myślenia.

Najpierw była rekomendacja. Następnie oficjalna informacja na Bankierze. Co ciekawe kurs był przez dwie sesje pod presją bo pojawiła się większa podaż jak na tę spółkę. Kurs spadł nawet w okolice 22,6 zł. Potem była kilka sesji stabilizacja. A następnie mocne wzrosty.

Warto tutaj przypomnieć wypowiedź prezesa Unimot dotyczącą obecnej sytuacji spółki. Wskazuje ona, że trzeci kwartał i czwarty jest silny. Informacja jest z 7 października 2019: Unimot pozytywnie ocenia III kwartał 2019 r. i perspektywy na IV kwartał.

“Rynek jest bardzo mocny, co znajduje odzwierciedlenie w naszych przychodach. Częściowo jest to efekt upadłości spółki Onico, ale w dużej mierze także korzystnych warunków rynkowych” – powiedział Sikorski w rozmowie z ISBnews w kuluarach Kongresu 590 w Rzeszowie. Agencja ISBnews jest patronem medialnym tego wydarzenia.

“Perspektywy na IV kwartał również są dobre, październik rozpoczął się dla nas bardzo obiecująco, borykamy się wręcz z wyzwaniami natury logistycznej, żeby zaspokoić w pełni zapotrzebowanie ze strony klientów” – dodał.

Analiza reakcji kursu na napływające informacje: proces w instytucjach finansowych

To wszystko dobrze obrazuje jak przebiega cały proces. Ile czasu mija zanim inwestorzy zdyskontują nową informację.

Być może jest też efektem tego, że zanim jakaś instytucja finansowa puściła to na komitecie: musiało minąć trochę czasu. Bo to jest dłuższy proces. Analityk musi przygotować analizę. Do tego dokumenty. Zwołać komitet. Komitet musi się odbyć co też trwa bo nie każdy członek komitetu ma od razu czas. I dopiero wtedy jakiś większy inwestor instytucjonalny może zacząć realizować rekomendację. To tylko moje przypuszczenie bo nie wiemy czy tak było w rzeczywistości. Niemniej też tak mogło być. A na pewno jest w wielu sytuacjach bo wiem jak w praktyce to wyglądało u mnie.

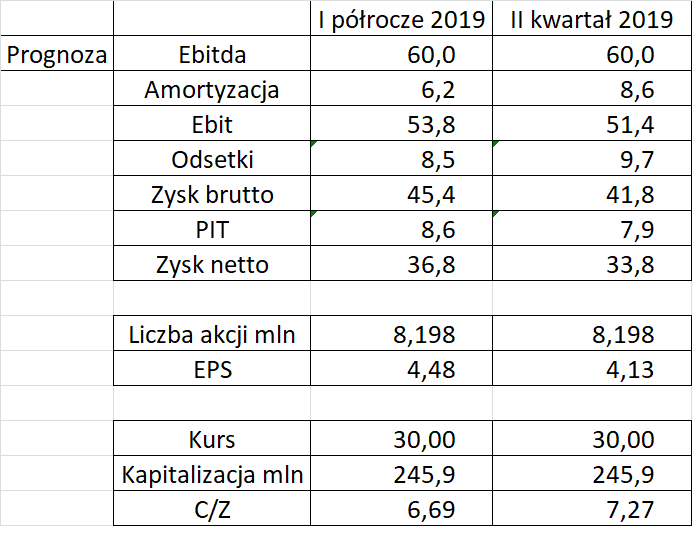

Rekomendacja: cena/zysk kurs 30 zł

Poniżej obliczenia dla ceny za akcję 30 zł:

Jak widzimy mnożnik cena zysk:

- Wzrósł o około 30% bo kurs o tyle wzrósł

- Patrząc na prognozę brokera mnożnik nadal nie jest jakiś wysoki

Rekomendacja brokera: spostrzeżenia

Wróćmy jeszcze do rekomendacji DM BOŚ. Warto zwrócić uwagę na kilka rzeczy

- Z rekomendacji dowiadujemy się dlaczego wyniki tak mocno poprawiają się

- Analityk podaje założenia dotyczące zysków z asfaltów

- Analityk robi w rekomendacji rozdział na wyniki raportowane i skorygowane. Różnią się one pomiędzy sobą. To jest to co pisałem w poprzednim case study. Warto też zwrócić uwagę, że prognozowane wyniki w kolejnych latach są trochę niższe niż w 2019.

- Analityk podaje prognozę wyników na trzeci kwartał

- W wynikach za trzeci kwartał amortyzacja jest u niego niższa niż w drugim kwartale, pytanie dlaczego/co wyjdzie

Unimot co dalej z kursem

Co dalej?

Jak zwykle przyszłość zależy od kolejnych napływających informacji. Szczególnie wzrosły oczekiwania w związku z podniesieniem prognozy.

Od strony wyceny przy kursie 30 zł mamy wycenę około 7 razy zyski. Nie jest to drogo pomimo mocnych wzrostów. Inwestorzy już grają pod wyniki za czwarty kwartał a powoli pewnie też pod wyniki za 2020.

Zwróć też uwagę, że poprzednim razem, po wzrostach w okolice 27/28 zł, kurs ustabilizował się trochę poniżej 25 zł.

Z prognozy zarządu wskaźnik cena/zysk wynosił:

- Dla kursu 27,50 około 10.

- Dla kursu 25 około 9

Co pokazywałem przy kafelku na temat cena/zysk na prognozie zarządu 2019.