Prognoza zarządu Unimot

W sierpniu zarząd Unimot podniósł prognozę zysku na rok 2019: prognoza EBITDA.

W kontekście spółki Unimot ostatnio odbył się chat z zarządem. Link: chat SII

Zadanie

Policz jaki wskaźnik cena/zysk implikowała powyższa prognoza w dniu prognozy a jaki ten wskaźnik jest obecnie.

Jakieś przemyślenia/spostrzeżenia na temat Unimotu?

Plik Excel oraz sprawozdanie za pierwsze półrocze 2019

Plik Excel z obliczeniami do poniższych spostrzeżeń znajdziesz tutaj: Unimot case study.

Sprawozdanie finansowe Unimot za pierwsze półrocze jest tutaj.

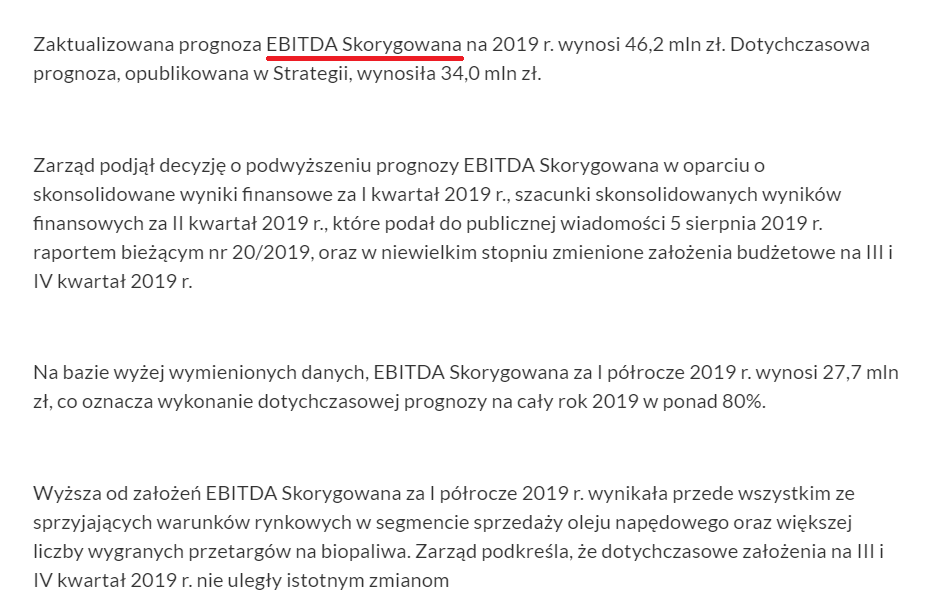

Prognoza zarządu

Najpierw zobaczmy jaką EBITDę prognozuje zarząd oraz jak dokładnie brzmi prognoza zarządu:

Z powyższego komunikatu dowiadujemy się dwóch ważnych rzeczy:

- Prognozowana EBITDA wynosi 46,2 mln zł. Dzięki temu możemy starać się wyjść na zysk netto

- Jest to EBITDA Skorygowana. Czyli nie taka jak widzimy w sprawozdaniu finansowym raportowanym przez spółkę. Czyli jaka dokładnie?

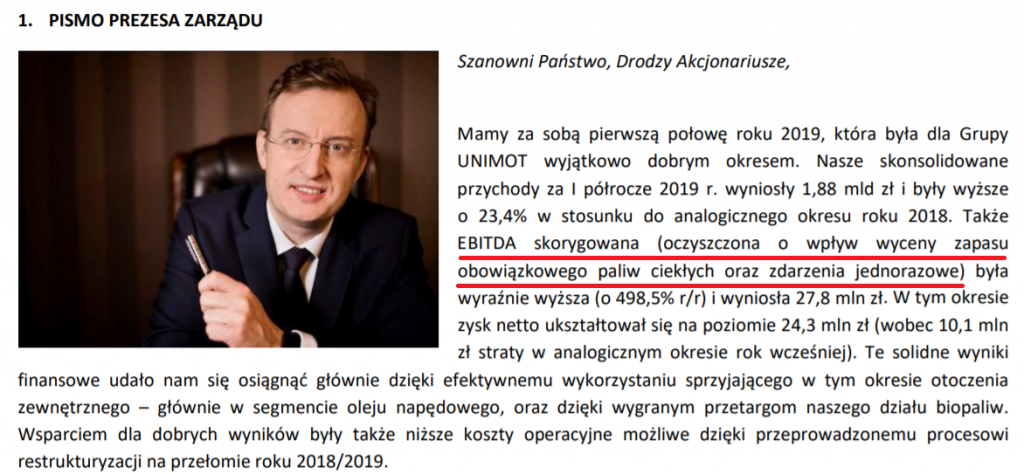

Skorygowana/oczyszczona EBITDA

Poniżej print screen, który tłumaczy co oznacza pojęcie “skorygowana”. Jest to początek raportu za pierwsze półrocze 2019:

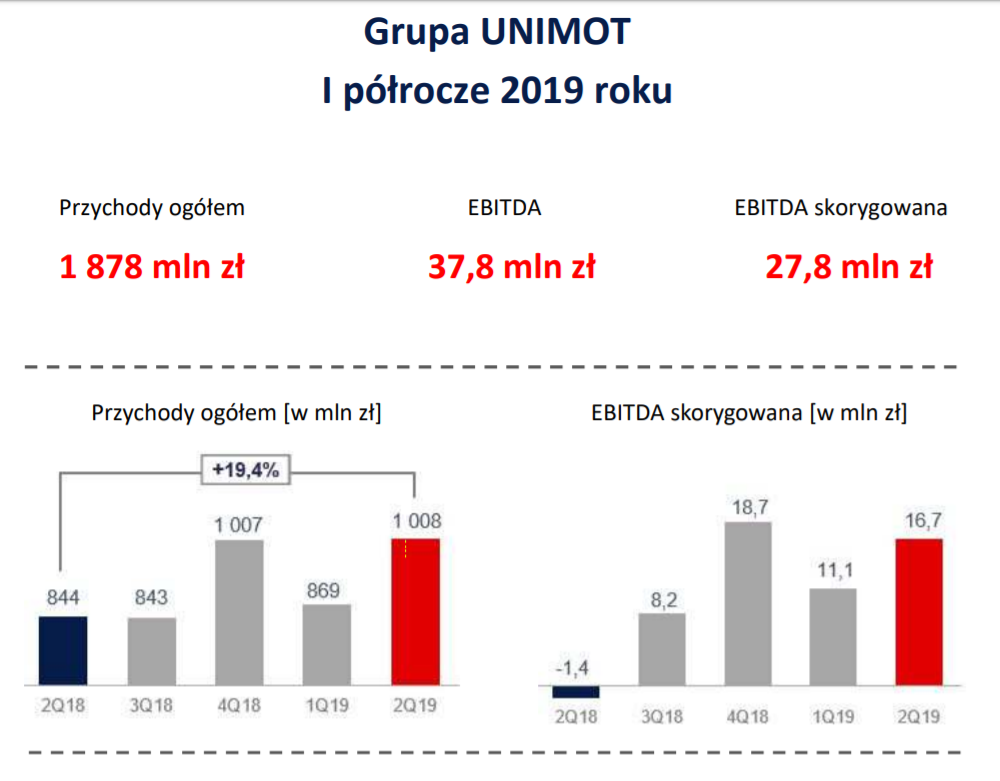

W efekcie w dalszej części raportu znajdujemy taki fragment dotyczący EBITDy spółki. Dotyczy on zarówno EBITDy za pierwsze półrocze jak i w ujęciu kwartalnym:

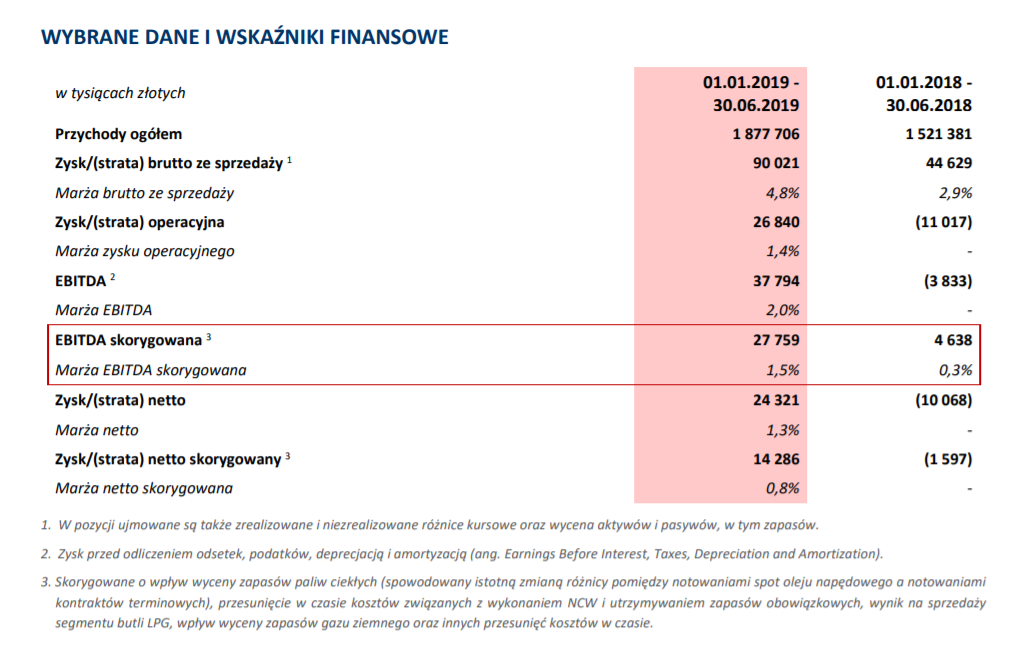

Z kolei poniżej wybrane wskaźniki finansowe. Zwróć uwagę, że EBITDA ze sprawozdania i EBITDA skorygowana sporo się różnią:

Prognoza zarządu: wychodzimy na zysk netto

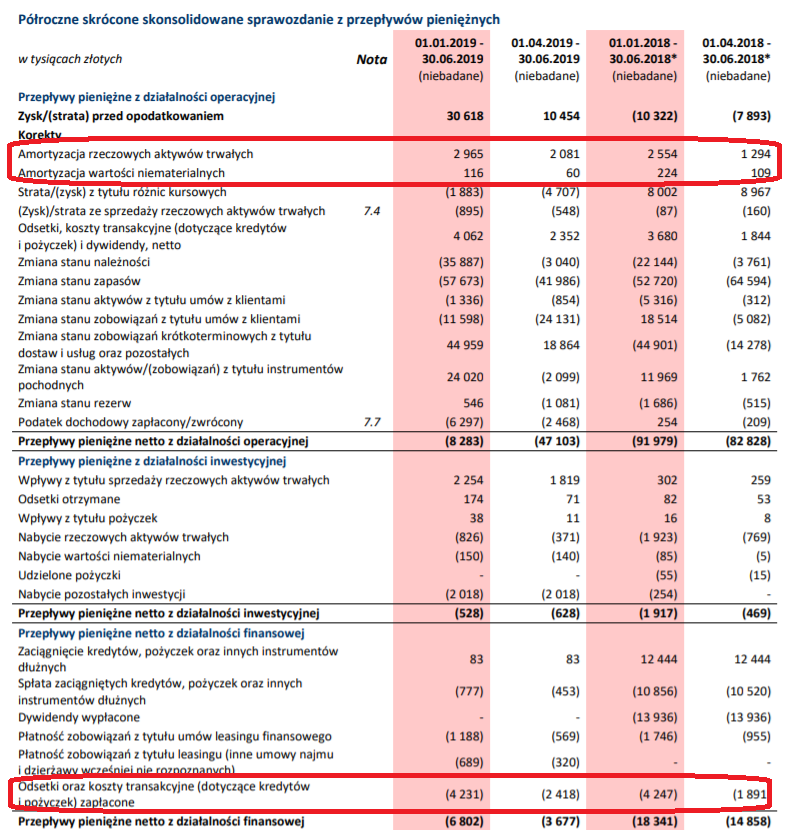

Do policzenia zysku netto potrzebujemy dwóch rzeczy ze sprawozdania finansowego. Pierwsza z nich to amortyzacja a druga koszty finansowe (odsetki). Obie pozycje znajdziemy w cash flow. Tutaj mamy akurat ujęcie półroczne oraz kwartalne:

Mając powyższe dane możemy dokonać obliczeń aby wyjść na zysk netto. W celu wyjścia na wynik 2019:

- Dane półroczne amortyzacja/odsetki mnożymy razy dwa

- Dane kwartalne za II kwartał amortyzacja/odsetki mnożymy razy cztery.

Poniżej print screeny. Z tym, że tutaj trzeba zwrócić uwagę, że mamy wyższą amortyzację oraz koszty finansowe w drugim kwartale niż w pierwszym. Dlatego te koszty są wyższe przy uwzględnieniu drugiego kwartału. A zysk netto przez to niższy:

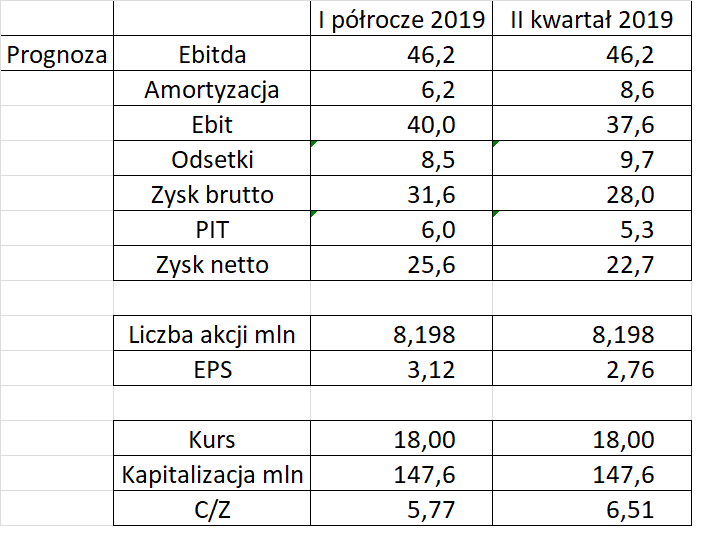

Publikacja prognozy: cena/zysk kurs 18 zł

Obliczenia dla kursu w momencie publikacji prognozy:

Mając zysk netto możemy też dzięki temu policzyć jaki jest wskaźnik Cena/zysk na takiej prognozie. Co również zobrazowałem powyżej. Wynosił on wtedy około 6.

Na podobnej zasadzie obliczymy jaki jest prognozowany przy danych założeniach EPS. W zależności od założeń jest to około 3 zł.

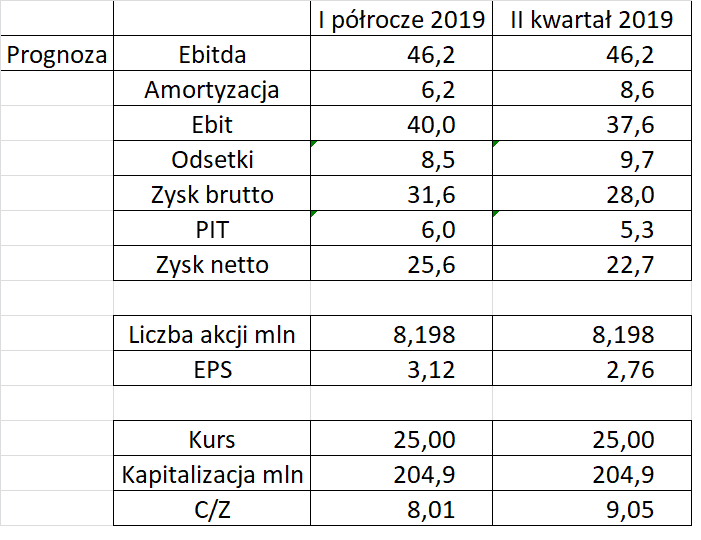

Cena/zysk kurs 25 zł

Tutaj z kolei wynik dla kursu 25 zl. Wskaźnik rośnie już do około 9:

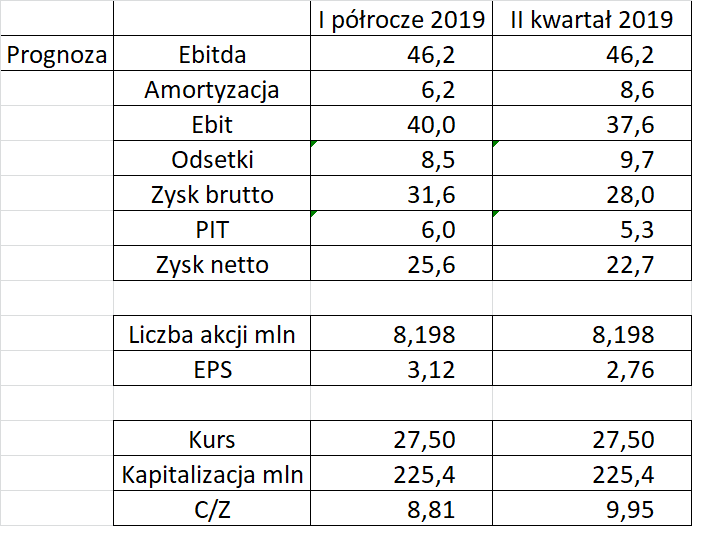

Cena/zysk kurs 27,5 zł

Natomiast tutaj wskaźnik cena/zysk przy kursi 27,5. Przy poniższym kursie cena/zysk rośnie na około 10 razy zyski:

Cena/zysk wnioski w połączeniu z kursem spółki

Teraz zobaczmy jak zachował się kurs spółki pod wpływem prognozy spółki:

Od 18 złotych notowania spółki wzrosły do prawie 28 zł. Daje to wzrost około 50%. O tyle samo wzrósł mnożnik cena/zysk.

Cena zysk historyczny w kontrze do prognozy zarządu

Zwróć uwagę, że wskaźnik cena/zysk oraz EPS obliczony na podstawie prognozy różni się zdecydowanie wobec wskaźnika policzonego tylko na wynikach historycznych w postaci zysku netto. Co oznacza, że trzeba bardzo uważać na proste podejście do liczenia wskaźników:

Prognozy zarządu: realizacja/brak realizacji

Warto zwrócić uwagę na ogólną zasadę. Zgodnie z prawem zarząd nie ponosi odpowiedzialności za brak realizacji prognozy. Jest to ewentualnie kwestia postrzegania spółki. Zaufania do zarządu. Potencjalne niezrealizowanie prognozy danej spółki dla inwestora może być jednak katastrofalne w skutkach. Piszę o tym bo historycznie różne rzeczy się działy/różne rzeczy widziałem. Ludzie kurczowo trzymali się prognoz, chociaż publikowane później wyniki wskazywały, że jest ryzyko braku realizacji prognoz. Po jakimś czasie zarząd odwoływał prognozy ale kurs już dawno to zdyskontował w tej sytuacji. Warto o tym pamiętać.

Okazja inwestycyjna: Case study

Jak widzisz to case study dobrze obrazuje jeden ze sposobów na szukanie okazji inwestycyjnych. Spółka urosła kilkadziesiąt procent bo była tania na prognozie. To była okazja inwestycyjna.

Spółka była jeszcze tańsza na wynikach historycznych. Chociaż jak pokazuje to case study: trzeba bardzo uważać na proste liczenie wskaźników na podstawie historii bo można popełnić błąd.

Warto też pamiętać o tym co napisałem na temat realizacji prognoz. Prognozy jako takie mogą być wartościowe w arsenale inwestora. Nie warto jednak się do nich przywiązywać, że na pewno zostaną zrealizowane.

Unimot co dalej z kursem

Co dalej?

Jak zwykle przyszłość zależy od kolejnych napływających informacji.

Od strony wyceny przy kursie 25 zł mamy wycenę około 9 razy zyski. Nie jest drogo. Nie jest też tanio. Więc bez rewelacji. Pytanie o wyniki trzeciego kwartału oraz znowu możliwość podniesienia prognozy przez zarząd jeżeli byłyby dobre.

Warto zwrócić uwagę, że niższe mnożniki są na wynikach księgowych ostatnie cztery kwartały. Tylko tutaj nie wiemy na co zwraca uwagę większość inwestorów. Inwestorzy finansowi liczą takie rzeczy jak pokazałem w tym case study. Pytanie czy ulica liczy.