Magiczne równanie kluczem!

Zanim przejdę dalej przypomnijmy sobie co pisałem tutaj bo to ważne w kontekście moich poniższych spostrzeżeń: Magiczne równanie: przeszłe i przyszłe zachowanie kursu. Mega okazje inwestycyjne.

Cytat pierwszy: mega okazje inwestycyjne

W pewnym momencie tworzą się mega okazje inwestycyjne. Mogą mieć miejsce dwie sytuacje:

- Przegięcie. Z przegięciem mamy do czynienia w momencie gdy za bardzo optymistycznie albo za bardzo pesymistycznie reagują inwestorzy za pośrednictwem kursu giełdowego. Innymi słowy inwestorzy przeszacowują wpływ danych szans lub ryzyk.

- Nowe informacje. W tym wypadku pojawiły się nowe i ważne informacje a kurs jeszcze tego nie zdyskontował.

Pierwszy punkt powyżej to właśnie przykład case study Projprzem. Przegięcie na kursie spółki nastąpiło gdy inwestorzy za bardzo optymistycznie reagowali na szanse związane z nową strategią spółki. Czyli to wszystko co opisałem tutaj: Analiza spółki Projprzem: Szybka ocena inwestycyjna

Drugi punkt powyżej to również przykład Projprzem tyko w momencie ogłoszenia nowej strategii pod koniec 2017 roku. Dlatego kurs tak wystrzelił bo była to nowa informacja.

Kolejny przykład dla drugiego punktu to case study Unimot. Nowa prognoza/nowe, poprawiające się wyniki były nowymi informacjami. W momencie publikacji kurs jeszcze tego nie zdyskontował. Czyli to jest to wszytko co opisałem tutaj: Unimot: cena/zysk na prognozie zarządu 2019

Cytat drugi: szanse/zagrożenia = wycena: szans/zagrożeń

Mamy dwie strony jednego równania: szanse/zagrożenia = wycena: szans/zagrożeń

Dlatego w nauce inwestowania upływ czasu jest bardzo ważny bo tylko dzięki temu uczymy się jak rozumieć obie strony równania. Jak na tej podstawie wyciągać wnioski. Kiedy coś jest okazją inwestycyjną a kiedy nie. Kiedy warto kupować a kiedy sprzedawać.

Wycenę szans/zagrożeń możemy dostrzec w mnożnikach. Między innymi mnożniku cena/zysk. Czyli ile inwestorzy są skłonni płacić za jedną złotówkę zysku.

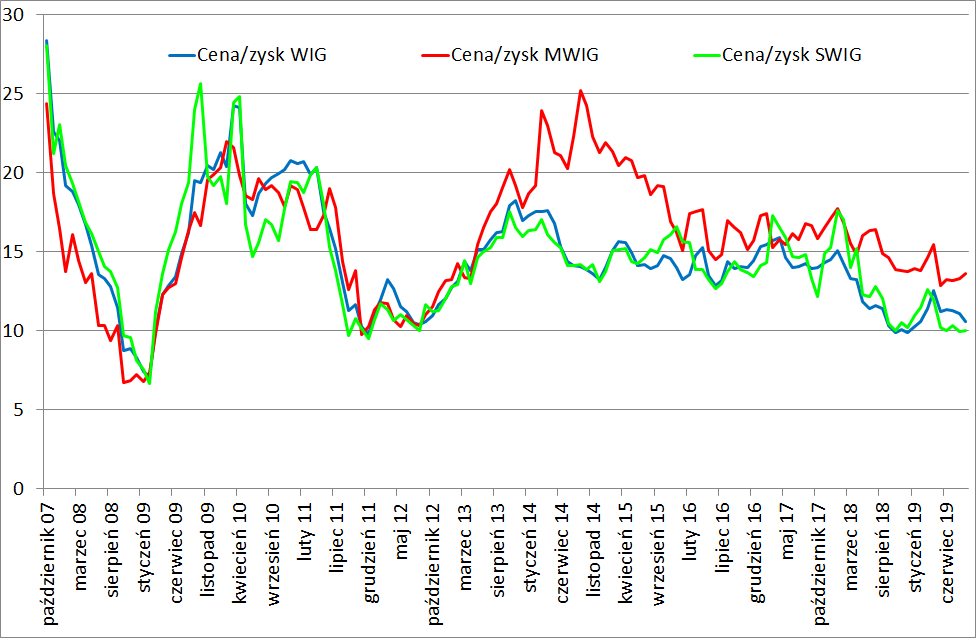

Poniżej wskaźnik cena/zysk dla WIG, MWIG oraz SWIG od 2007 roku:

Źródło: opracowanie własne na podstawie stooq.pl

Wnioski:

- Pomimo, że spółki były z różnych indeksów, były one historycznie wyceniane bardzo podobnie. Szczególnie indeks WIG oraz SWIG to praktycznie kopia.

- W momentach spodziewanego pogorszenia sytuacji makro było to dyskontowane przez spadek wskaźnika c/z. Schodziliśmy w tym okresie w okolice 10/poniżej 10.

- W momentach spodziewanego polepszenia sytuacji makro było to dyskontowane przez wzrost wskaźnika. Wskaźnik c/z wzrastał do 15/powyżej 15.

Innymi słowy jeżeli przeciętni inwestorzy chcą sprzedawać (lub nie chcą kupować) bo widzą zagrożenia to często jest to już w jakimś stopniu zdyskontowane/uwzględnione w niskim mnożniku cena/zysk. Właśnie przez to pesymistyczne nastawienie inwestorów.

Przeciwnie jest w momencie gdy przeciętni inwestorzy chcą kupować (lub nie chcą sprzedawać) bo zakładają dobrą sytuację. W takim wypadku to też często jest już w jakimś stopniu zdyskontowane/uwzględnione w wyższym mnożniku cena/zysk.

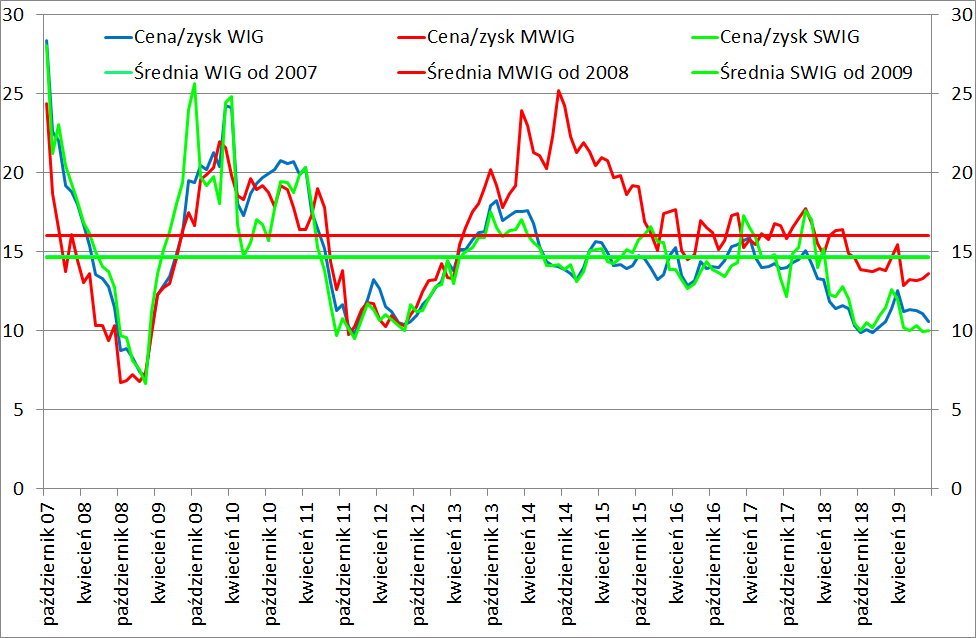

Długoterminowa średnia mnożnika C/Z dla indeksów

Mając powyższe dane możemy policzyć średnią historyczną. Poniżej ten sam wykres ale dodatkowo wrzuciłem średnią dla wskaźnika cena/zysk:

Źródło: opracowanie własne na podstawie stooq.pl

Dla indeksu MWIG było to historycznie około 16 razy zyski. Natomiast dla WIG oraz SWIG było to tyle samo czyli około 15. Dlatego jest tylko jedna linia bo obie średnie są takie same.

Wpływ mnożnika cena/zysk na zyski/straty z inwestycji

Jak zobaczyliśmy powyżej kursy spółek giełdowych mogą zmieniać się pod wpływem zmian samego mnożnika cena/zysk.

To znaczy, bez zmiany zysków spółek, ta sama złotówka zysku może być wyceniana na 10 zł. A za jakiś czas na 15. Trzymając akcje spółek ot tak po prostu zyskujemy około 50% bo mamy 5 zł zysku dzięki przesunięciu mnożnika.

Podobny mechanizm działa w drugą stronę. Jeżeli kupimy akcje przy mnożniku cena/zysk 15 a następnie mnożnik przesunie się na 10 to straciliśmy 30% pomimo braku spadku zysków spółki. Kupiliśmy akcje po 15 zł a teraz są notowane 5 zł mniej czyli po 10 zł.

Mnożnik cena/zysk. Spółki: kiedy jest tanio a kiedy drogo?

Jak widzisz nie jest to takie oczywiste. Odpowiedź jest to zależy. Załóżmy, że spółka notowana jest 12 razy zyski.

- Jeżeli rynek wycenia zyski mnożnik razy 15 to jest potencjał wzrostu o około 25%. Bo 15/12 = 1,25

- Jeżeli rynek wycenia zyski mnożnik razy 10 to jest potencjał do straty o około 16%. Bo 10/12 = 0,84

Mnożnik dla powtarzalnych/oczyszczonych zysków

Warto zwrócić uwagę na bardzo ważną rzecz. Mówimy o:

- Powtarzalnych zyskach. Czyli zyskach, gdzie możemy zakładać, że zyski będą generowane rok w rok. Dobrym przykładem jest tutaj case study Projprzem. Segment budowlany wygenerował jednorazowe zyski na przełomie 2017/2018. A potem znikły. To przykład dlaczego liczą się powtarzalne zyski.

- Oczyszczone zyski. Tutaj dobrym przykładem jest case study Unimot.

To co napisałem powyżej jest bardzo ważne. Dlatego warto o tym pamiętać. Będę jeszcze pisał skąd biorą się mnożniki, ta średnia około 15 dla indeksów. Dlaczego nie 5 albo 20? Wszystko dokładnie wytłumaczę.

Mnożniki a DCF: podsumowanie

Na zakończenie trzeba zrobić gwiazdkę. Powyżej opisałem ogólne założenia dotyczące mnożników. Jest to ogólna zasada szczególnie dla indeksów. W przypadku pojedynczej spółki, na końcu i tak wiele może zależeć od DCFa.

Jak mają mocno rosnąć zyski/tak wychodzi z DCFa: wysoki mnożnik jest i tak uzasadniony. Z kolei jak mają mocno spadać zyski to niski mnożnik jest również jak najbardziej uzasadniony.

Innymi słowy w pojedynczy przypadku fair c/z może być np. 10 lub 20. Podczas gdy fair mnożnik dla indeksu jest w danym momencie 15. Różnica może właśnie wynikać z DCFa dla danej spółki.